※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

今回御紹介する三菱総研作成の企画書は、日本を含む世界の大企業とベンチャー企業のM&Aがテーマです。いわば、世界のM&A最新版情報です。

日本は今後超高齢化社会が進み、事業承継も含めたM&Aが加速すると予想されています。特に重要なのは、一緒になる価値(サービス力、資産、顧客群)がどれほどあるのか、どんなシナジーをもたせられるかということです。先日ZOZOTOWNをYahooが買収しましたが、こういった動きは今後増えると思います。

今回の資料には、大企業とベンチャー企業のM&Aにおける成功事例と失敗事例がたくさん出てくるので、非常に面白いと思います。

【M&Aについて】

・M&Aとは/M&A成功のために|日本M&Aセンター

・M&Aとは?その意味、手法、メリット|会計ソフトはフリーウェイ

・M&Aとは?M&Aの意味をわかりやすく解説!

【M&Aのプロセスについて】

・M&A手順の流れとプロセス|M&Aの説明書

・M&Aのプロセスのまとめ!|M&A・事業継承ならM&A総合研究所

【M&Aの事例について】

・M&A成功事例25選!【2018年最新版】|M&A・事業承継ならM&A総研

・M&A成功事例集―日本M&Aセンター

・M&A事例50選!成功への鍵を徹底解説!【2019年最新版】

【目次】

1. 今回の企画書の特徴

2. 『平成30年度産業経済研究委託事業(経済産業政策・第四次産業革命関係調査事業費)(大企業とベンチャ

ー企業の経営統合の在り方に係る調査研究)』から学ぶ

3. 表紙

4. 目次

5. 本調査の背景と目的

6. ベンチャー企業のイグジット

7. 大企業とベンチャー企業のM&Aの現状と課題

8. 新興株式市場の現状と課題

9. 今後考えられる政策の方向性、検討課題

10.参考資料

1. 今回の企画書の特徴

今回の企画書は、起業の先輩であるメンターを絡めてどうプロデュースしていくのか、そのプロセスノウハウが記載されています。ポイントとなるキーワードを、以下に記します。

・イノベーション経営

・大企業とベンチャー企業の協調イノベーション創出の課題

・米国のベンチャー企業のイグジットの約9割は、M&A

・日本のベンチャー企業のイグジットの約7~8割は、IPO

・ベンチャー企業の業種ごとのイグジットの種類

・海外も含んだベンチャー企業が大企業とのM&A時に抱える課題

・大企業とベンチャー企業のシナジーが期待できるパターン

・大企業とベンチャー企業の成功事例と失敗事例の研究

2. 『平成30年度産業経済研究委託事業(経済産業政策・第四次産業革命関係調査事業費)(大企業とベンチャー企業の経営統合の在り方に係る調査研究)』から学ぶ

では、三菱総合研究所が作成したM&Aをテーマにした企画書を以下具体的に見ていきましょう。

3. 表紙

1.本調査の背景と目的

1.1 調査の背景

第四次産業革命の急速な進展に伴い、企業経営においてイノベーションを生み出す環境の構築は喫緊の課題となっている。実際、近年では、大企業からイノベーションを創出するための取組として、国際標準化機構(ISO)においてイノベーション経営(Innovation management)に関する検討委員会が立ち上がるなど、大企業からイノベーションを創出するための取組が積極的に推進されている。

他方、大企業は、ベンチャー企業より創出されたイノベーションをM&A等を通じて内部に取り込み、成長させることでイノベーションの担い手となることも可能となるものの、日本では、ベンチャー企業の多くがイグジットとして新興市場への上場(IPO)を設定するなど、大企業とベンチャー企業が協調してイノベーションを創出していく環境整備が必ずしも整っていない。

実際、「ベンチャー白書2017」(一般社団法人ベンチャーエンタープライズセンター)によると、米国ではベンチャー企業のイグジットは約9割がM&Aとされているのに対し、日本ではベンチャー企業のイグジットは約7~8割がIPOであるなど、イグジットとしてM&Aを選択しない場合が多い。ベンチャー企業のイグジットとしての優劣は一般化できないものの、強大な資金や販売網を保有する大企業と重要なイノベーションの担い手であるベンチャー企業が協調できる環境が整備されることが、日本の国際競争力を押し上げる重要な課題の一つとなっている。

1.2 調査の目的

このため、本調査研究では、大企業がベンチャー企業と経営統合を行う場合を念頭に、①ベンチャー企業の業種、種類等に応じたイグジットの選択肢(海外比較を含む)、②ベンチャー企業が大企業とのM&A時に抱える課題(海外比較を含む)、③大企業とベンチャー企業のシナジーが期待できる経営統合の在り方、④大企業とベンチャー企業のM&Aの成功例と失敗例の検証(海外比較を含む)等の研究・検証を行うことを目的とする。

1.3 調査手法

1.3.1 文献調査

ベンチャー企業のイグジットとしてのIPO、M&Aに関連した論文、データの収集、整理を行った。

1.3.2 ヒアリング

(1) 買収側大企業(CVC を含む)

11社に対して行った。内訳は、素材関連3社、機械・自動車関連2社、IT関連(情報・通信)2社、その他産業4社である。

(2) 被買収ベンチャー企業

4社に対して行った。内訳は、IT関連(ITの応用が製造業にわたるものを含む)3社、機械・自動車関連1社である。

(3) 支援者(VC、M&A支援サービス他)

5件に対して行った。内訳は、ベンチャー投資関係者4件、M&A支援サービス1件である。

1.3.3 有識者座談会

次の3回を開催した。率直で具体的なご議論をいただくため、座談会は非公開、参加者名、議事録は非公開とした。

(1)ベンチャー企業視点での課題抽出

・日時:2019年3 月22日(金)10:00~12:00

・場所:経済産業省7階会議室

・有識者:起業家支援サービス企業及びベンチャー企業経営者計4名

(2) 制度的側面からの課題抽出

・日時:2019年3月19日(火)10:00~12:00

・場所:経済産業省7階会議室

・有識者:弁護士及びM&A支援サービス計3名

(3) 新興市場における課題

・日時:2019年3月26日(火)13:00~15:00

・場所:経済産業省7会議室

・有識者:ベンチャー投資企業、機関投資家、公認会計士計4名

2.ベンチャー企業のイグジット(Exit)に関する基本データ、分析結果及び示唆

2.1 ベンチャー企業IPO・M&Aに関する基本データ及び分析

ここでは、ベンチャー企業のイグジットとしてのIPO及びM&Aの状況について基本的なデータの収集と分析を行う。はじめに、2.1.1 でM&A及びIPOの概観について示し、2.1.2及び2.1.3ではIPO、M&Aに関する詳細なデータや分析結果について示す。2.1.4 では、ベンチャー投資に関する特徴的なデータについて記載を行う。

2.1.1 日米のイグジット状況に関する基本データ及び分析

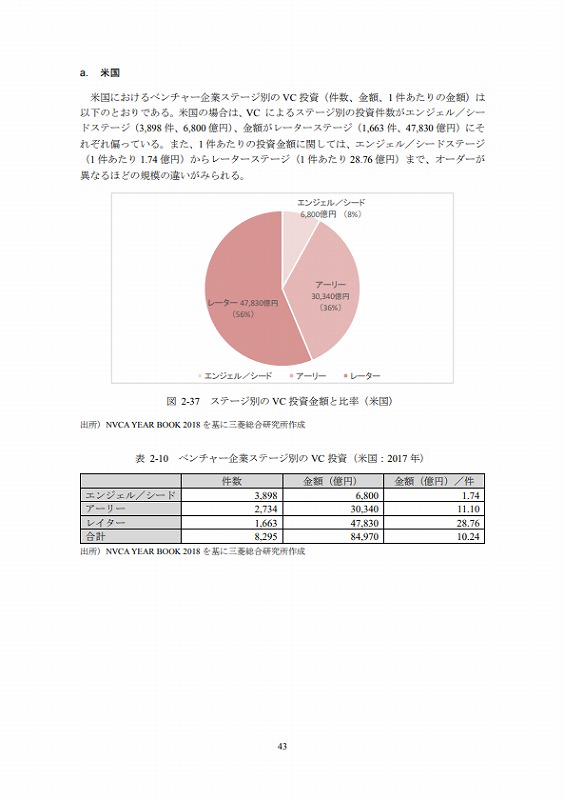

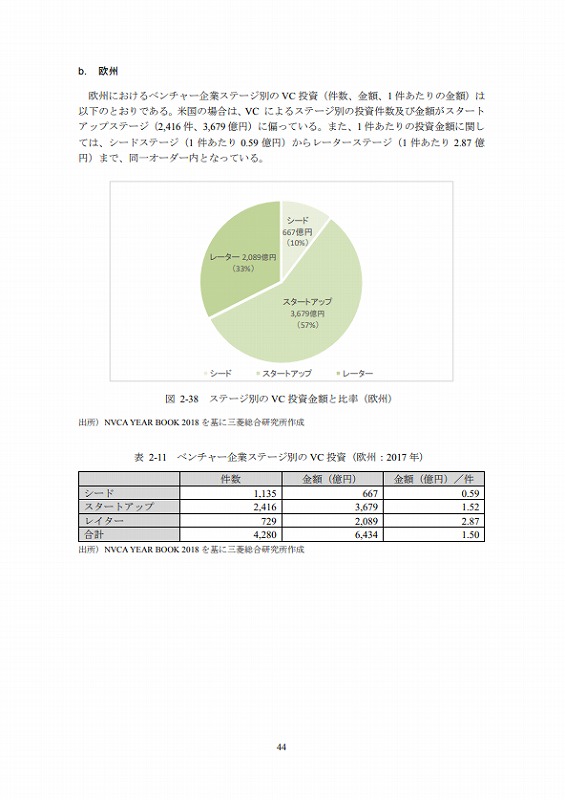

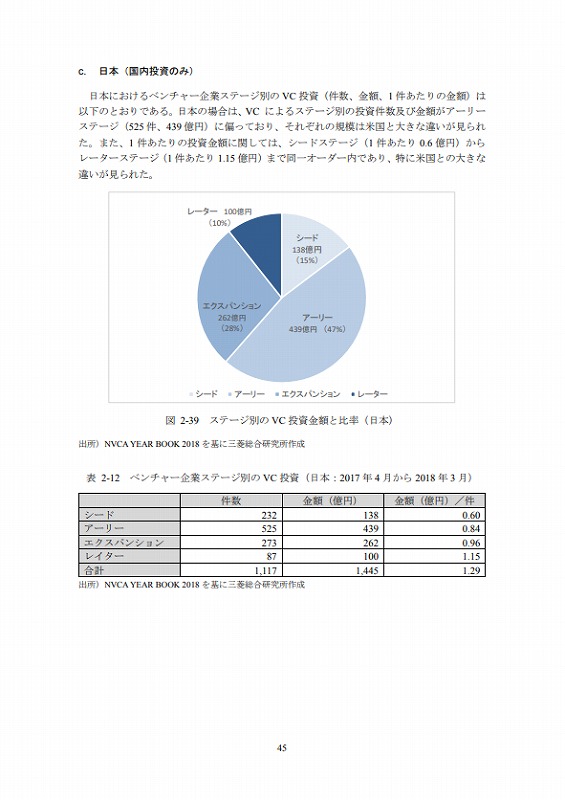

(1) 米国におけるベンチャー企業のイグジット(IPO、M&A)の分析結果と特徴

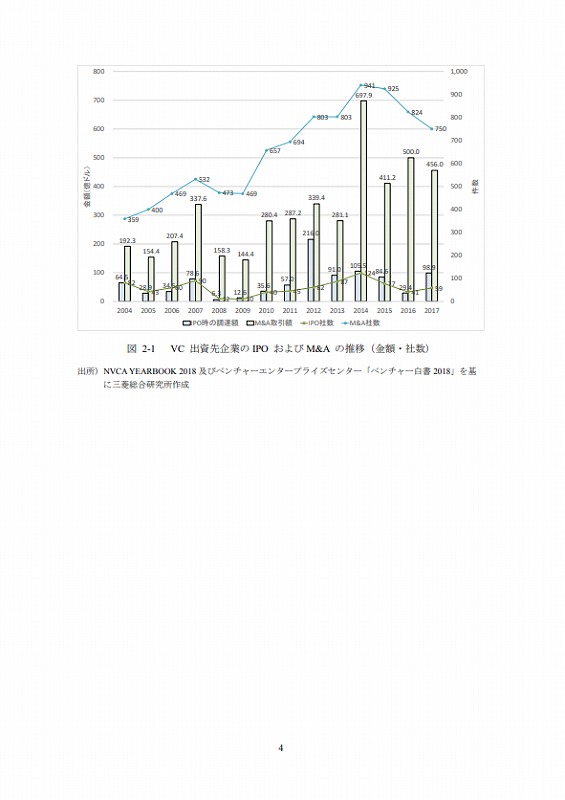

1)米国におけるVC出資企業のIPOとM&Aの推移

米国におけるVC出資企業のIPOとM&Aの金額及び社数の推移は、図2-1のとおりである。2004年以降、M&A社数に関しては中期的に見て増加しているが、M&A取引額は目に見えた増加が見られない。また、2004年以降、IPO社数に関しては概ね横ばいの推移であるが、IPO時の調達額については、中期的に見て増加しているように見られる1。

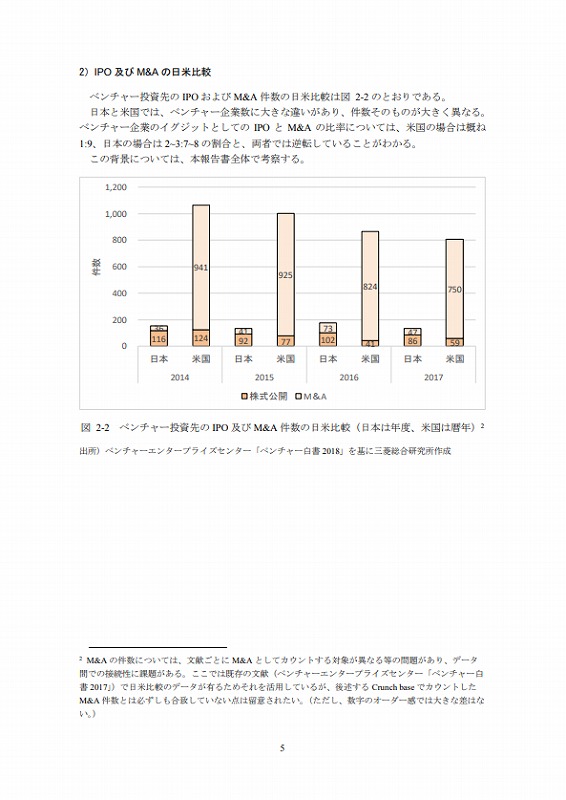

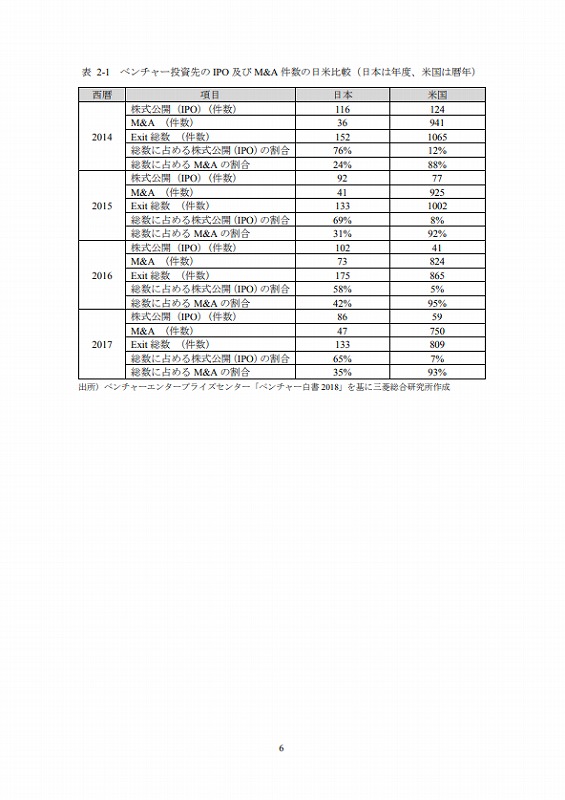

2)IPO及びM&Aの日米比較

ベンチャー投資先のIPOおよびM&A件数の日米比較は図2-2のとおりである。日本と米国では、ベンチャー企業数に大きな違いがあり、件数そのものが大きく異なる。ベンチャー企業のイグジットとしてのIPOとM&Aの比率については、米国の場合は概ね1:9、日本の場合は2~3:7~8の割合と、両者では逆転していることがわかる。この背景については、本報告書全体で考察する。

M&Aの件数については、文献ごとにM&Aとしてカウントする対象が異なる等の問題があり、データ間での接続性に課題がある。ここでは既存の文献(ベンチャーエンタープライズセンター「ベンチャー白書2017」)で日米比較のデータが有るためそれを活用しているが、後述するCrunch baseでカウントしたM&A件数とは必ずしも合致していない点は留意されたい。(ただし、数字のオーダー感では大きな差はない。)

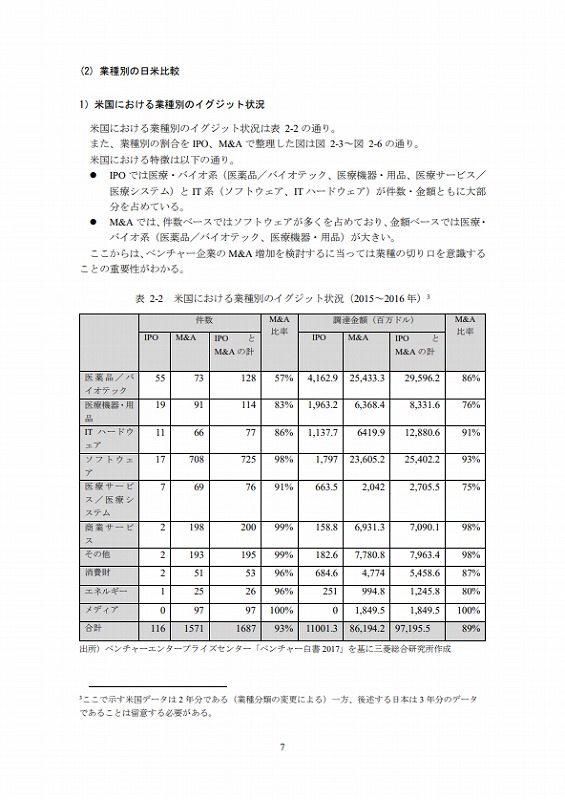

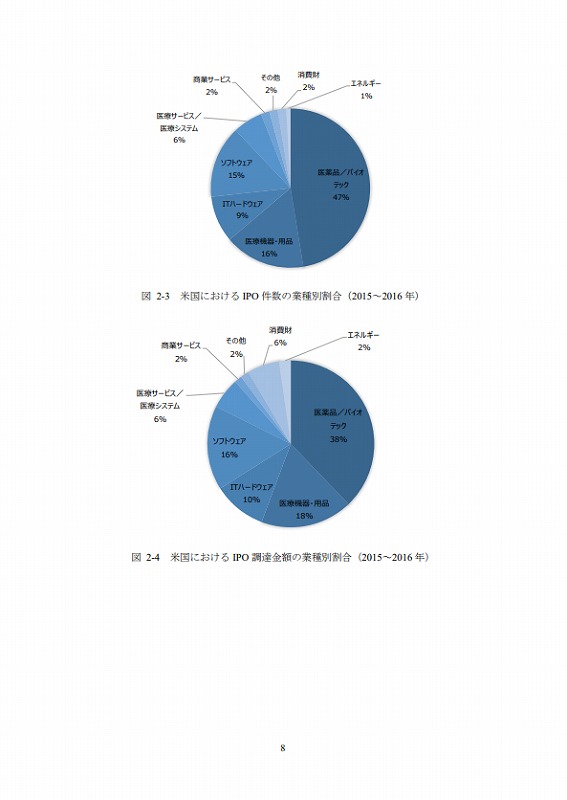

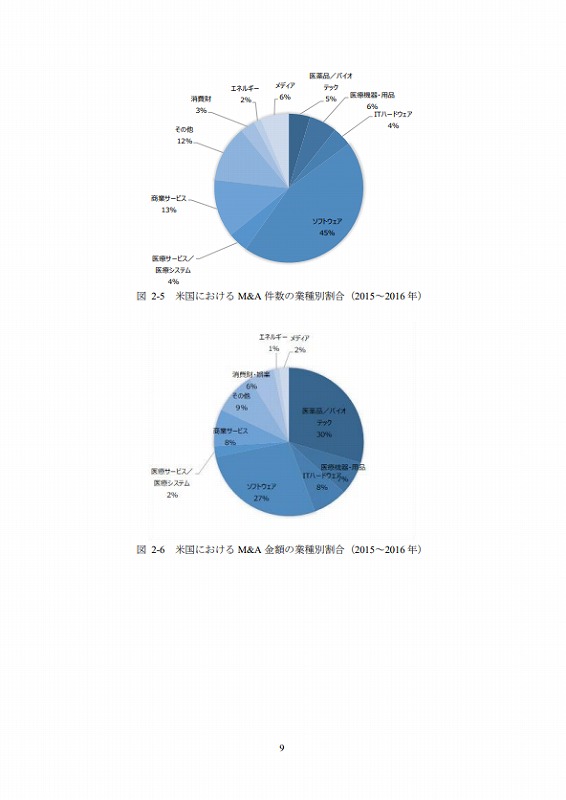

(2) 業種別の日米比較

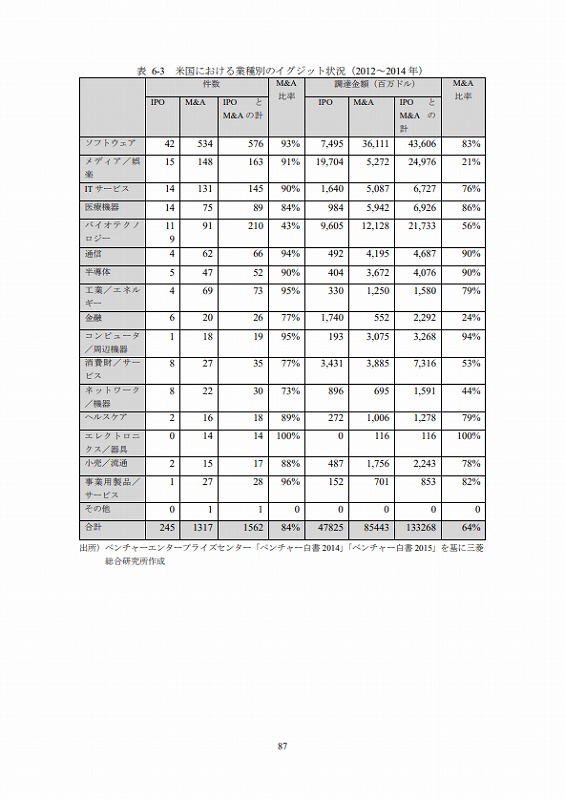

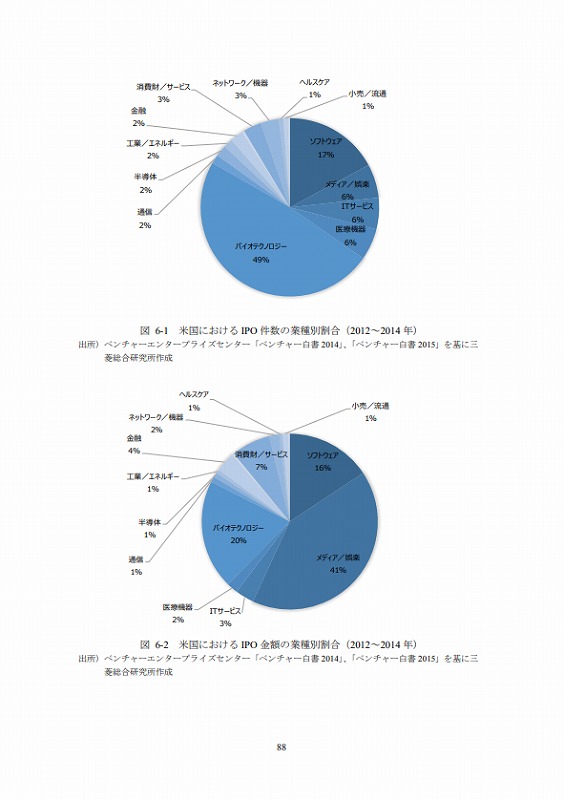

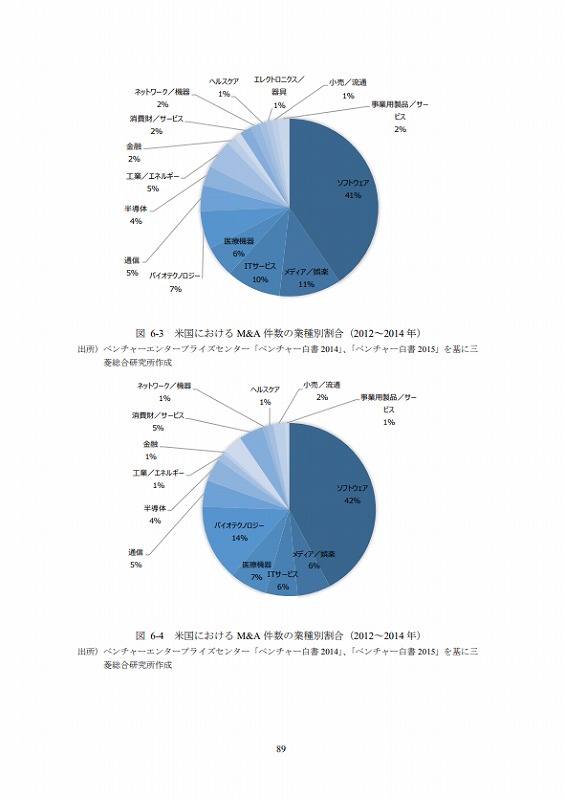

1)米国における業種別のイグジット状況

米国における業種別のイグジット状況は表2-2の通り。また、業種別の割合をIPO、M&Aで整理した図は図2-3~図2-6の通り。米国における特徴は以下の通り。

・IPOでは医療・バイオ系(医薬品/バイオテック、医療機器・用品、医療サービス/医療システム)とIT系(ソフトウェア、ITハードウェア)が件数・金額ともに大部分を占めている。

・M&Aでは、件数ベースではソフトウェアが多くを占めており、金額ベースでは医療・バイオ系(医薬品/バイオテック、医療機器・用品)が大きい。ここからは、ベンチャー企業のM&A増加を検討するに当っては業種の切り口を意識することの重要性がわかる。

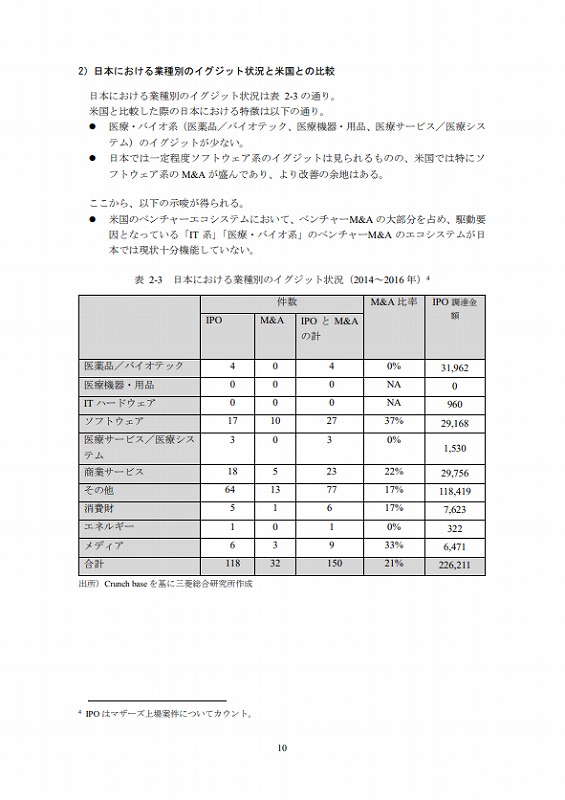

2)日本における業種別のイグジット状況と米国との比較

日本における業種別のイグジット状況は表2-3の通り。米国と比較した際の日本における特徴は以下の通り。

・医療・バイオ系(医薬品/バイオテック、医療機器・用品、医療サービス/医療システム)のイグジットが少ない。

・日本では一定程度ソフトウェア系のイグジットは見られるものの、米国では特にソフトウェア系のM&Aが盛んであり、より改善の余地はある。

ここから、以下の示唆が得られる。

・米国のベンチャーエコシステムにおいて、ベンチャーM&Aの大部分を占め、駆動要因となっている「IT系」「医療・バイオ系」のベンチャーM&Aのエコシステムが日本では現状十分機能していない。

医療・バイオ系については、ヒアリングでも以下のようなコメントが得られている。これらを踏まえ、日本においては当該分野で以下のような課題がある可能性がある。

・機関投資家の比率が低い。

・機関投資家、買収側に「目利き」が出来るスペシャリストが少ない。

・当該分野のベンチャーの成長に耐えうるシードマネーが不足している。

2.1.2 IPO に関する基本データ及び分析

ここでは、IPOと企業の成長性の関係等について、いくつかの視点で分析した結果を示す。

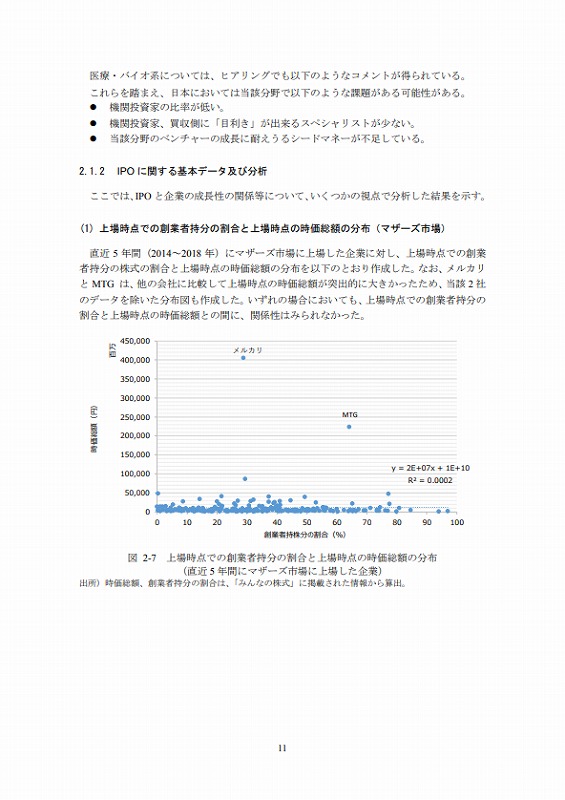

(1)上場時点での創業者持分の割合と上場時点の時価総額の分布(マザーズ市場)

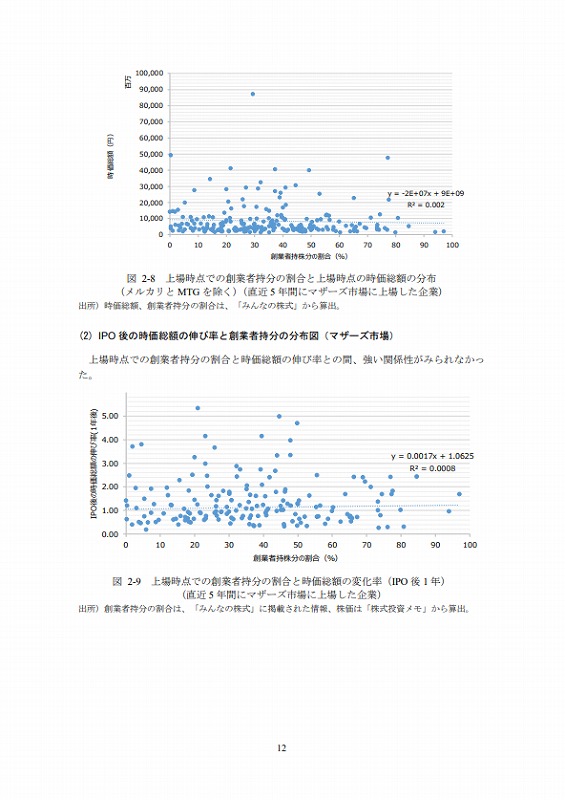

直近5年間(2014~2018年)にマザーズ市場に上場した企業に対し、上場時点での創業者持分の株式の割合と上場時点の時価総額の分布を以下のとおり作成した。なお、メルカリとMTGは、他の会社に比較して上場時点の時価総額が突出的に大きかったため、当該2社のデータを除いた分布図も作成した。いずれの場合においても、上場時点での創業者持分の割合と上場時点の時価総額との間に、関係性はみられなかった。

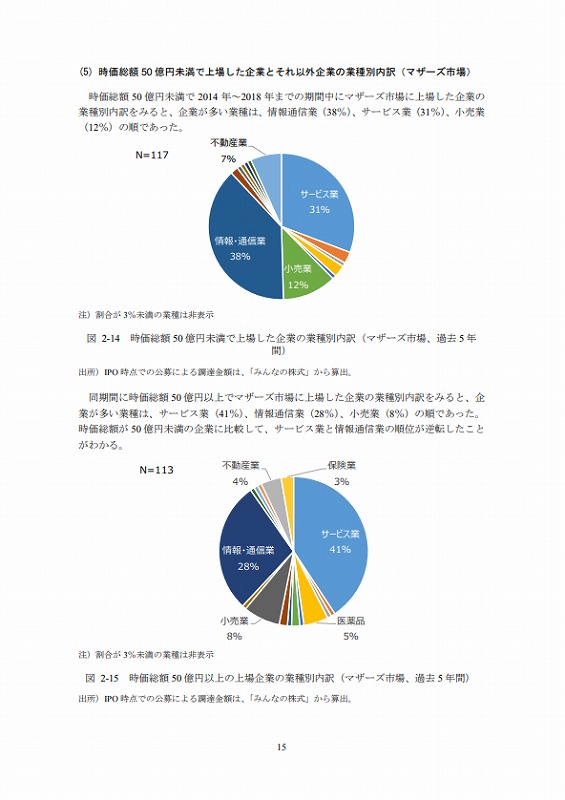

(5) 時価総額50億円未満で上場した企業とそれ以外企業の業種別内訳(マザーズ市場)

時価総額50億円未満で2014年~2018年までの期間中にマザーズ市場に上場した企業の業種別内訳をみると、企業が多い業種は、情報通信業(38%)、サービス業(31%)、小売業(12%)の順であった。

同期間に時価総額50億円以上でマザーズ市場に上場した企業の業種別内訳をみると、企業が多い業種は、サービス業(41%)、情報通信業(28%)、小売業(8%)の順であった。時価総額が50億円未満の企業に比較して、サービス業と情報通信業の順位が逆転したことがわかる。

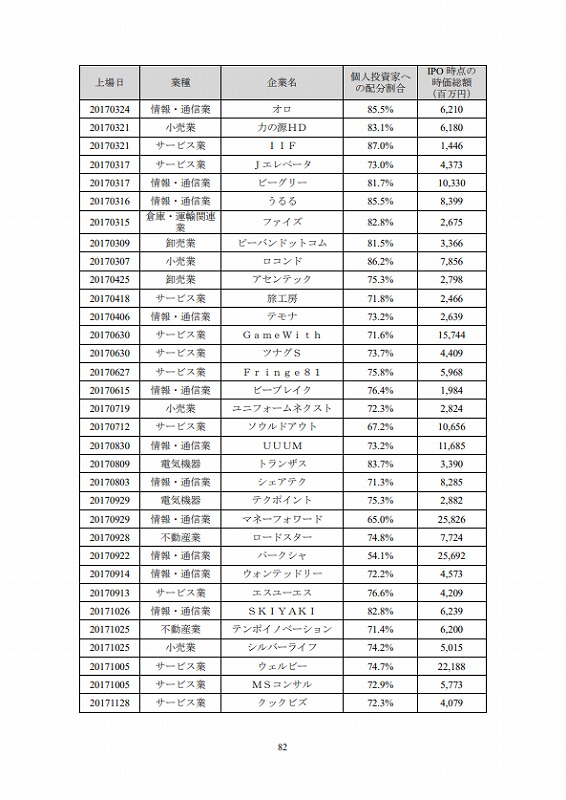

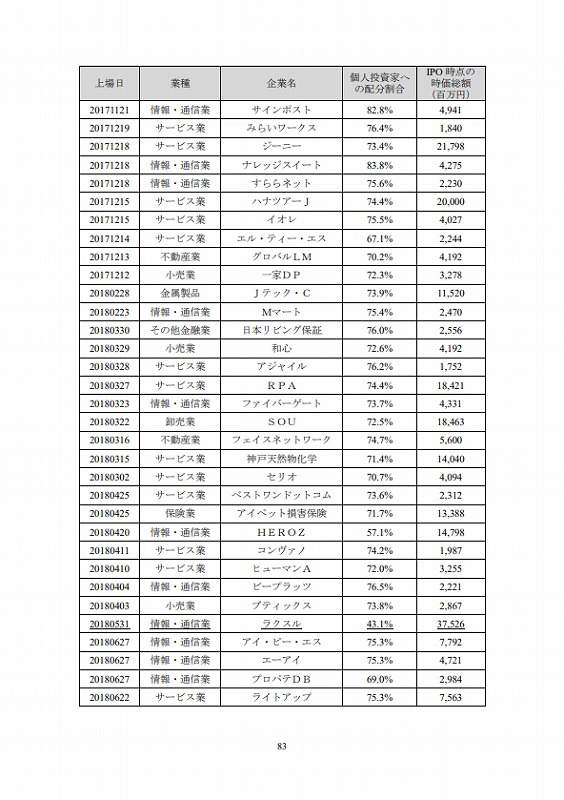

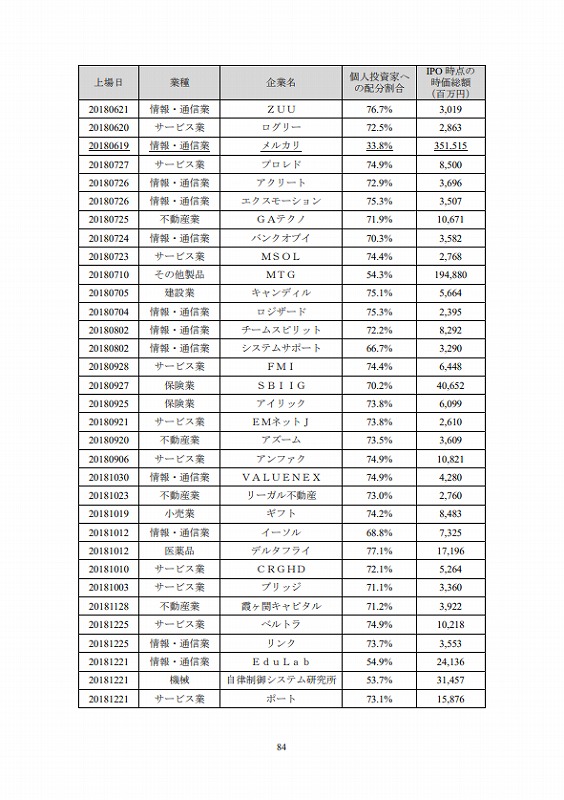

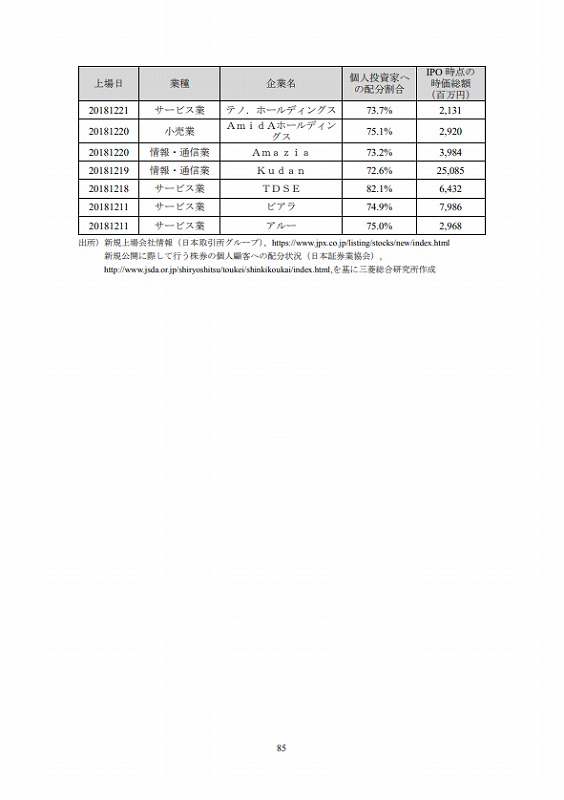

(6)日本のIPOにおける個人投資家への配分割合と海外機関投資家の重要性

IPO時は、一般的に引受証券会社が機関投資家及び個人投資家に株式の割当を行う。2016~2018年の3年間におけるマザーズIPO において、「個人投資家への配分割合」は参考資料表6-2で示す通り。なお、「個人投資家への配分割合」は以下のように設定している。

個人投資家への配分割合=個人投資家への配分単元株数÷公開株の単元株数5

参考資料表 6-2で示すマザーズIPOにおいて、個人投資家への平均の配分割合は以下の通りで、個人投資家への配分割合が多い状況である。

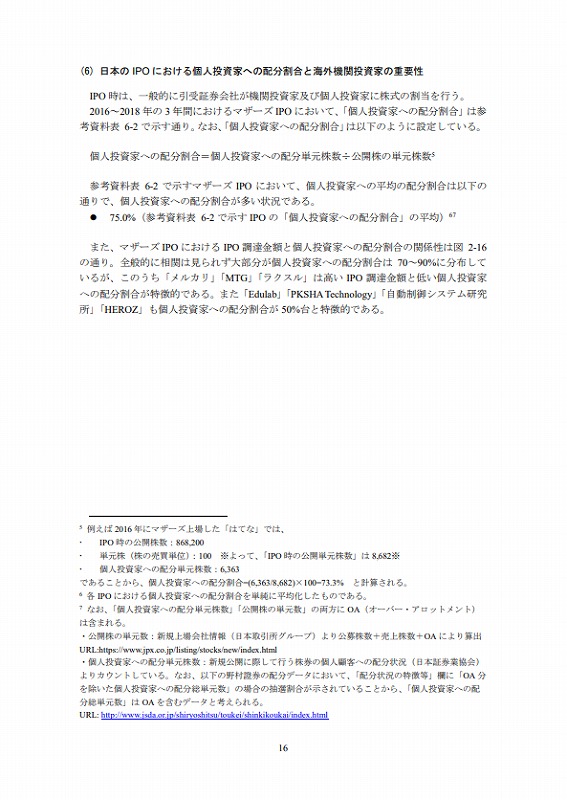

・75.0%(参考資料表6-2で示すIPOの「個人投資家への配分割合」の平均)67また、マザーズIPOにおけるIPO 調達金額と個人投資家への配分割合の関係性は図2-16の通り。全般的に相関は見られず大部分が個人投資家への配分割合は70~90%に分布しているが、このうち「メルカリ」「MTG」「ラクスル」は高いIPO 調達金額と低い個人投資家への配分割合が特徴的である。

また「Edulab」「PKSHA Technology」「自動制御システム研究所」「HEROZ」も個人投資家への配分割合が50%台と特徴的である。

なお、これらベンチャー企業の中でも「メルカリ」「ラクスル」は海外機関投資家へ特徴的な取組が見られた。これらのベンチャー企業は、時価総額が高いゆえに機関投資家からの投資対象となっているともとれるが、後で示すように、両社において資本政策として明確に機関投資家から投資を受けることを目標とした活動に尽力していることが見受けられる。

また、両社ともに「海外」機関投資家を意識した資本政策を行っている。海外機関投資家は「アンカー投資家の役割を果たす」「ロングターム投資」等の観点で重要な存在であると言え、日本のベンチャーも海外機関投資家を含めた資本政策の検討が重要である。

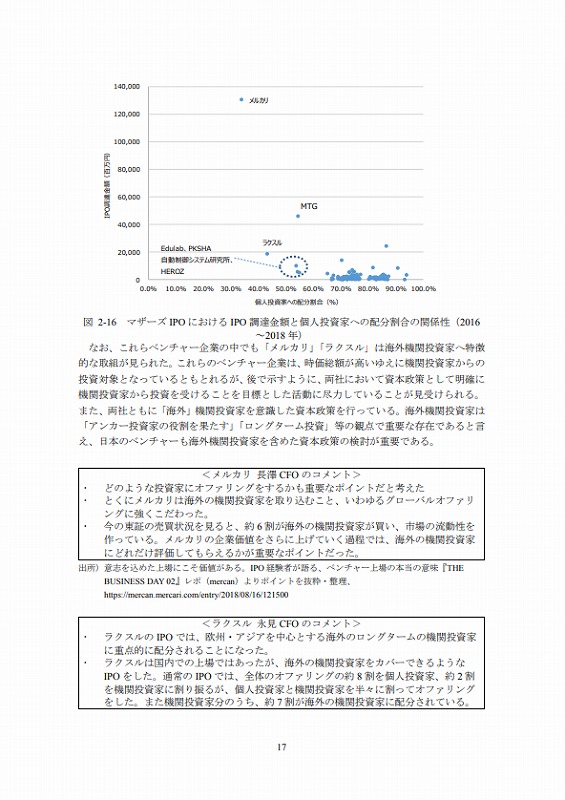

◆メルカリ長澤CFOのコメント

・どのような投資家にオファリングをするかも重要なポイントだと考えた

・とくにメルカリは海外の機関投資家を取り込むこと、いわゆるグローバルオファリングに強くこだわった

・今の東証の売買状況を見ると、約6割が海外の機関投資家が買い、市場の流動性を作っている。メルカリの企業価値をさらに上げていく過程では、海外の機関投資家にどれだけ評価してもらえるかが重要なポイントだった

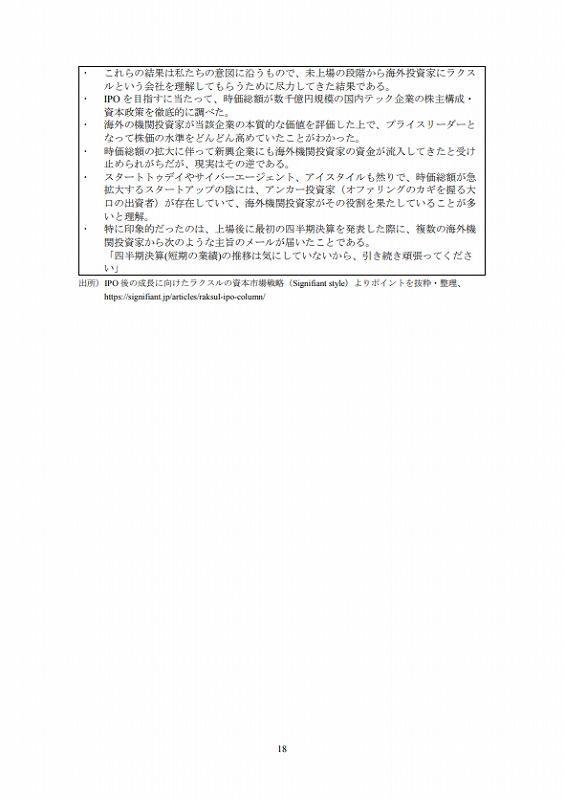

◆ラクスル永見CFOのコメント

・ラクスルのIPOでは、欧州・アジアを中心とする海外のロングタームの機関投資家に重点的に配分されることになった

・ラクスルは国内での上場ではあったが、海外の機関投資家をカバーできるようなIPOをした。通常のIPOでは、全体のオファリングの約8割を個人投資家、約2割を機関投資家に割り振るが、個人投資家と機関投資家を半々に割ってオファリングをした。また機関投資家分のうち、約7割が海外の機関投資家に配分されている

・これらの結果は私たちの意図に沿うもので、未上場の段階から海外投資家にラクスルという会社を理解してもらうために尽力してきた結果である

・IPOを目指すに当たって、時価総額が数千億円規模の国内テック企業の株主構成・資本政策を徹底的に調べた

・海外の機関投資家が当該企業の本質的な価値を評価した上で、プライスリーダーとなって株価の水準をどんどん高めていたことがわかった

・時価総額の拡大に伴って新興企業にも海外機関投資家の資金が流入してきたと受け止められがちだが、現実はその逆である

・スタートトゥデイやサイバーエージェント、アイスタイルも然りで、時価総額が急拡大するスタートアップの陰には、アンカー投資家(オファリングのカギを握る大口の出資者)が存在していて、海外機関投資家がその役割を果たしていることが多いと理解

・特に印象的だったのは、上場後に最初の四半期決算を発表した際に、複数の海外機関投資家から次のような主旨のメールが届いたことである。「四半期決算(短期の業績)の推移は気にしていないから、引き続き頑張ってください」

2.1.3 M&Aに関する基本データ及び分析

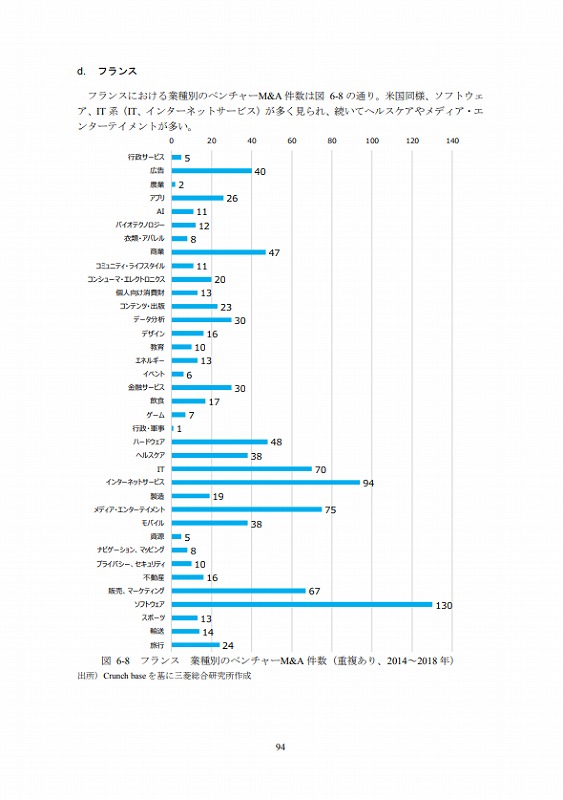

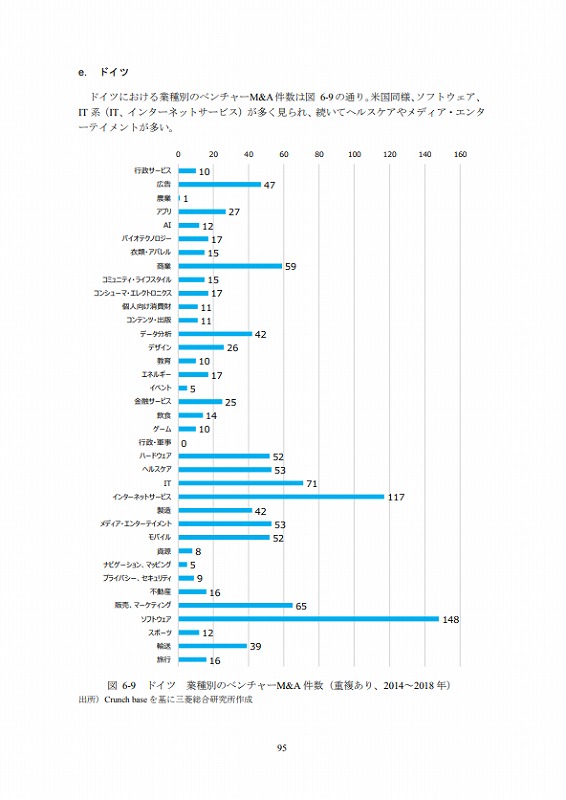

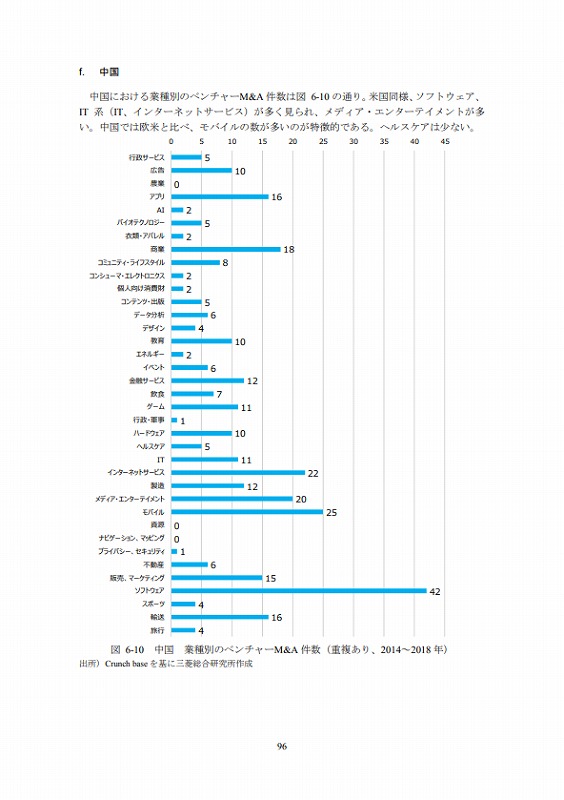

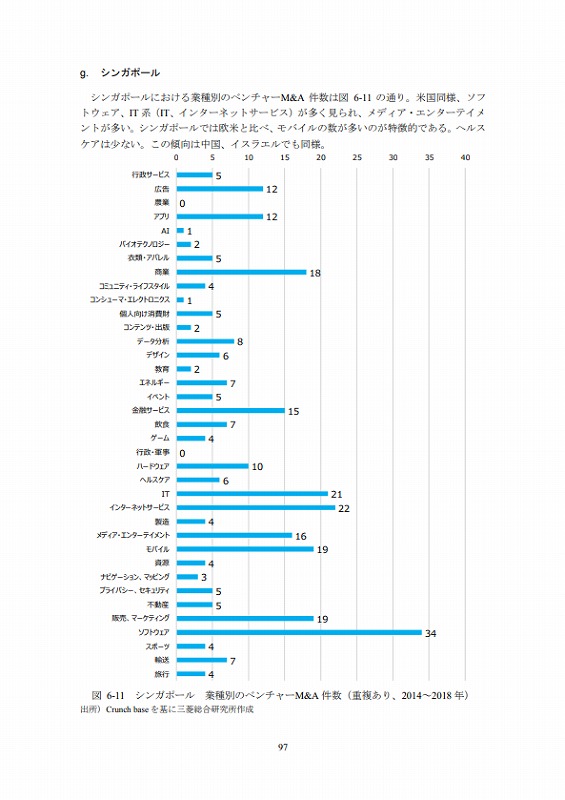

(1)各国におけるベンチャー企業のM&Aの状況

ここでは、米国・欧州・英国・フランス・ドイツ・中国・シンガポール・イスラエル・日本におけるベンチャー企業のM&Aデータについて整理を行った結果を載せる。

1)前提条件

データ整備にあたっては、以下のような前提条件に基づいている。

・各国の企業情報(M&A含む)を搭載したデータベースであるCrunch baseを活用した。

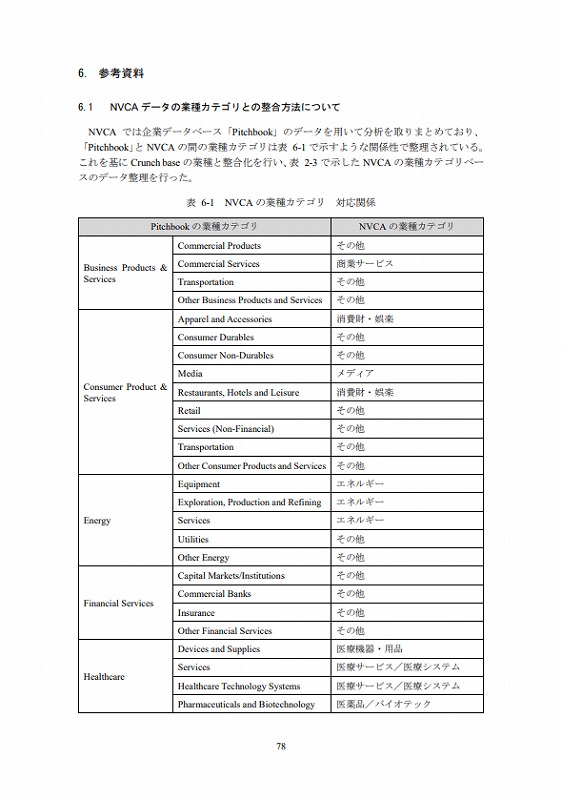

・業種分類はCrunch baseの分類に準拠。(業種分類は、4)にて記載。)

・創立から10年以内にM&Aされた案件を「ベンチャー企業のM&A」とみなし、カウントしている。(Crunch baseでは「ベンチャー企業」の定義がないことから、便宜的にこのような整理により国際比較を実施。)

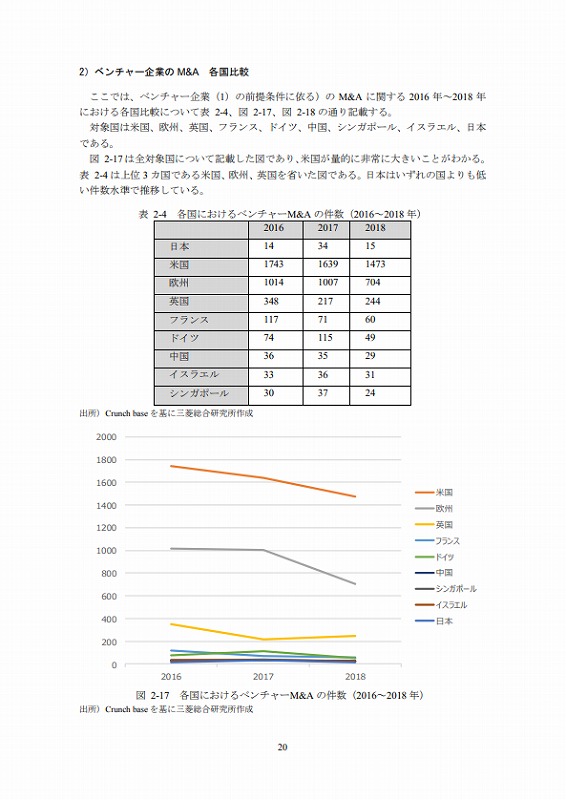

2)ベンチャー企業のM&A各国比較

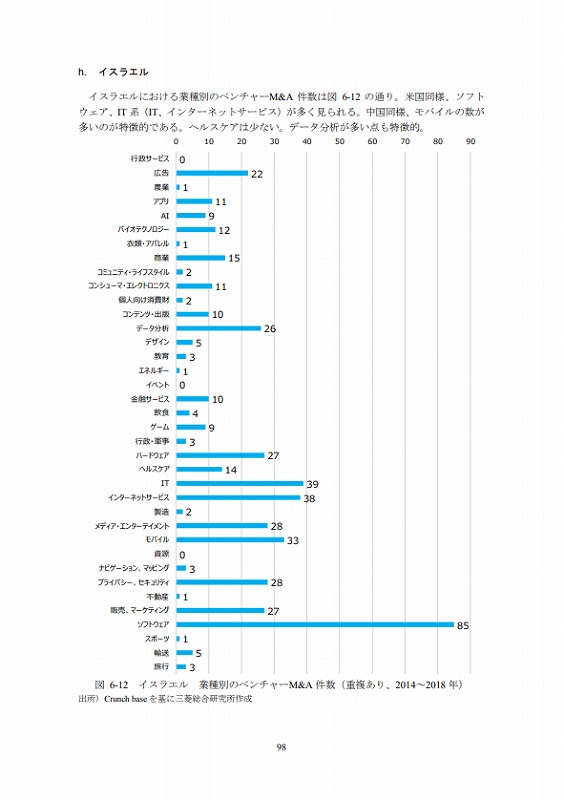

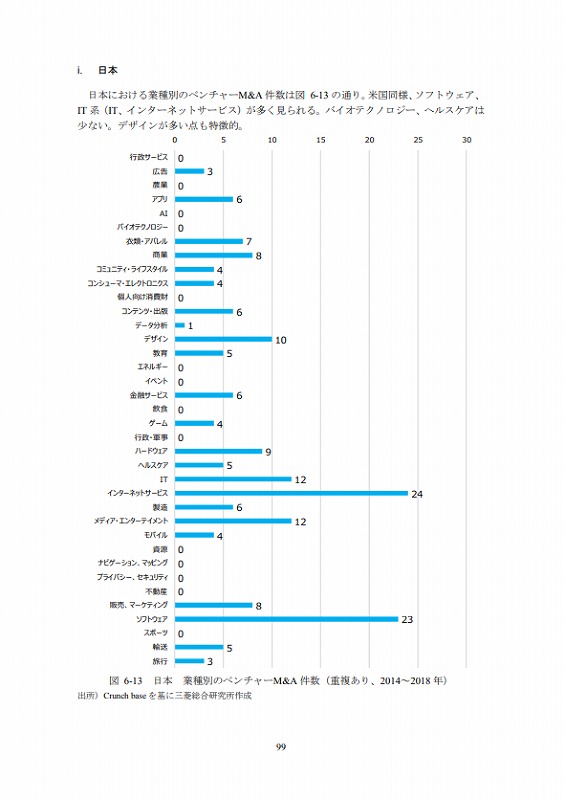

ここでは、ベンチャー企業(1)の前提条件に依る)のM&Aに関する2016年~2018年における各国比較について表2-4、図2-17、図2-18の通り記載する。対象国は米国、欧州、英国、フランス、ドイツ、中国、シンガポール、イスラエル、日本である。

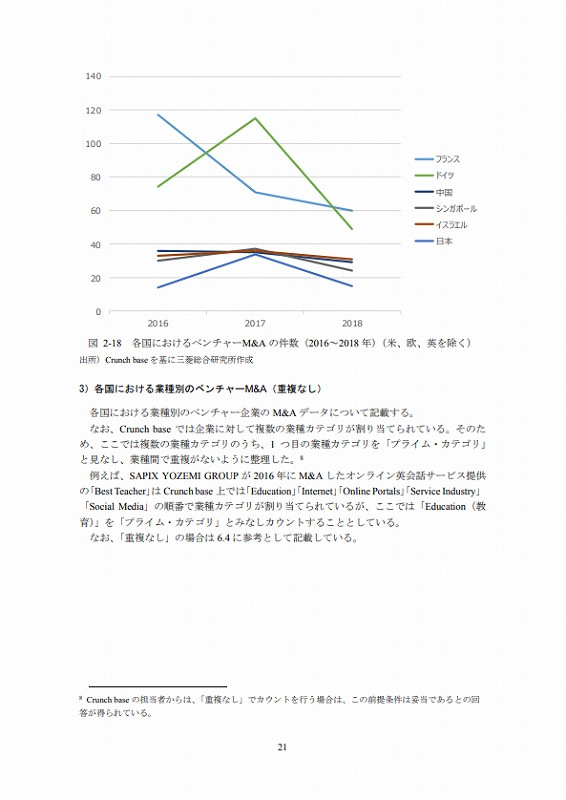

図2-17は全対象国について記載した図であり、米国が量的に非常に大きいことがわかる。表2-4は上位3カ国である米国、欧州、英国を省いた図である。日本はいずれの国よりも低い件数水準で推移している。

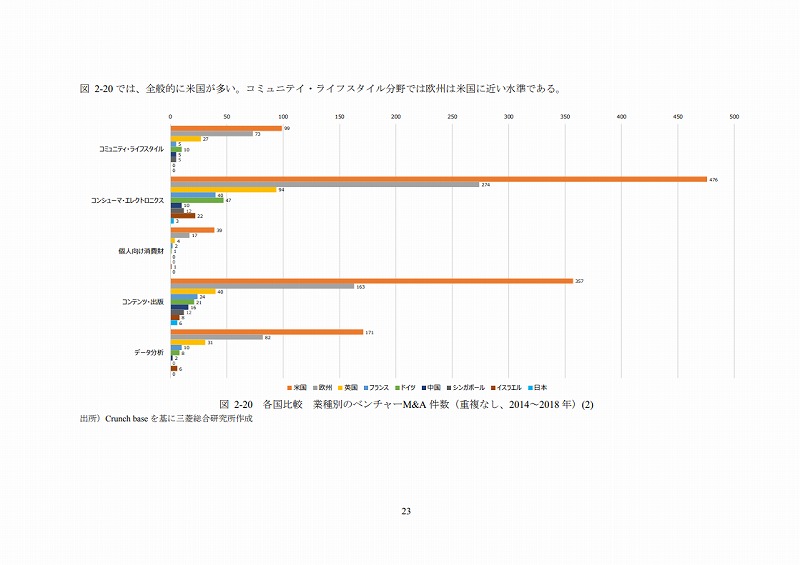

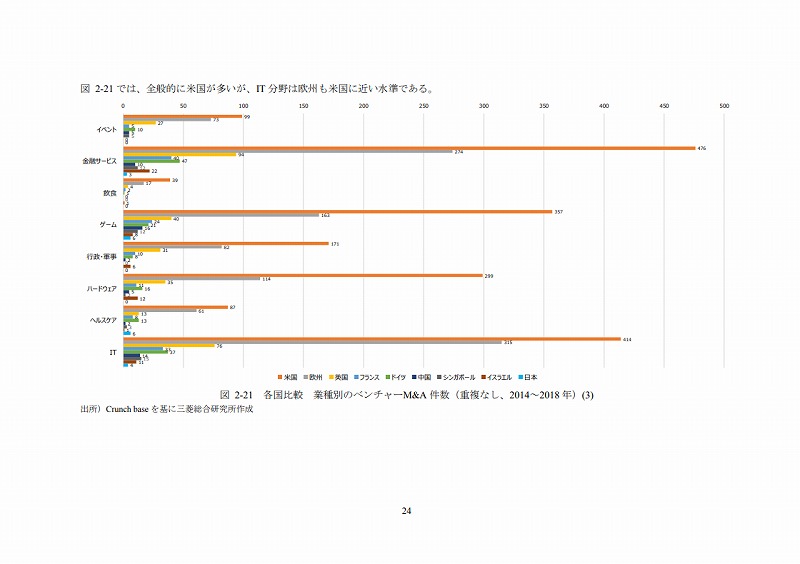

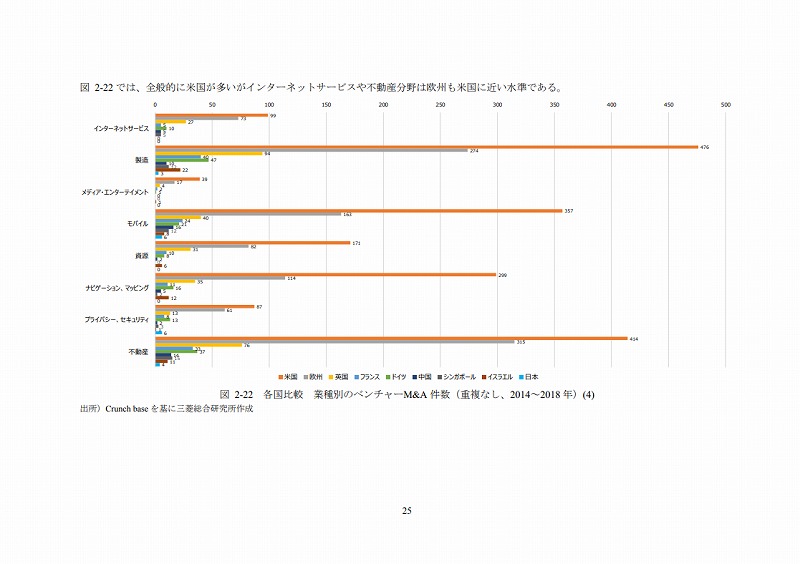

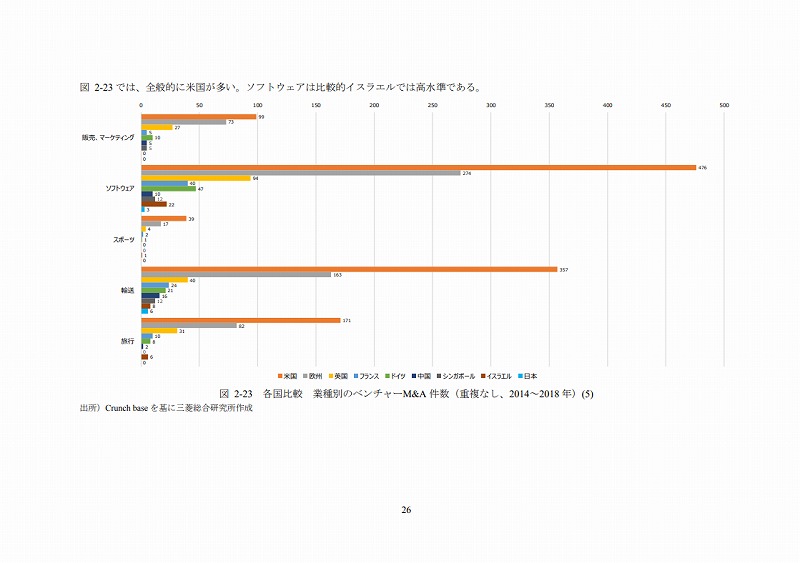

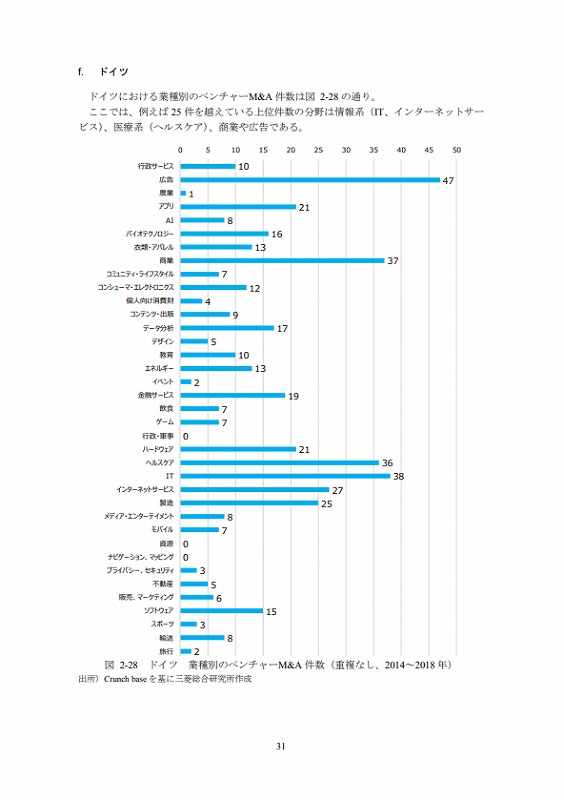

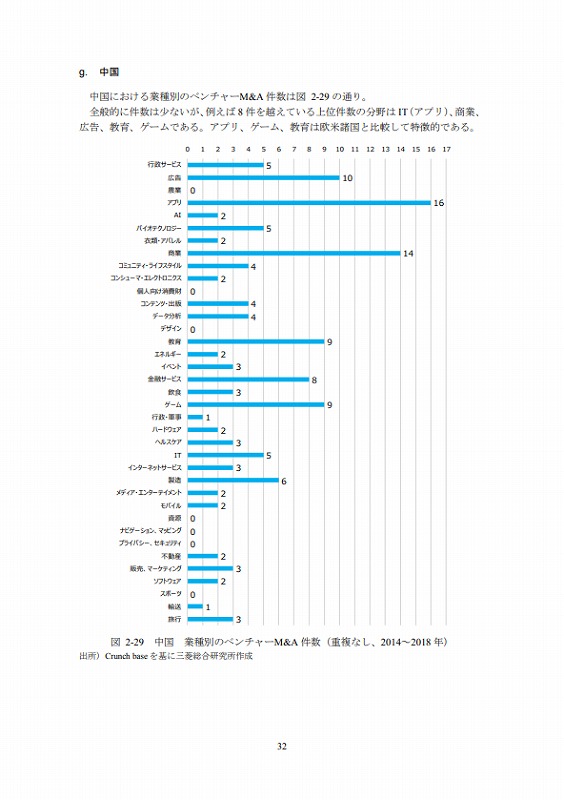

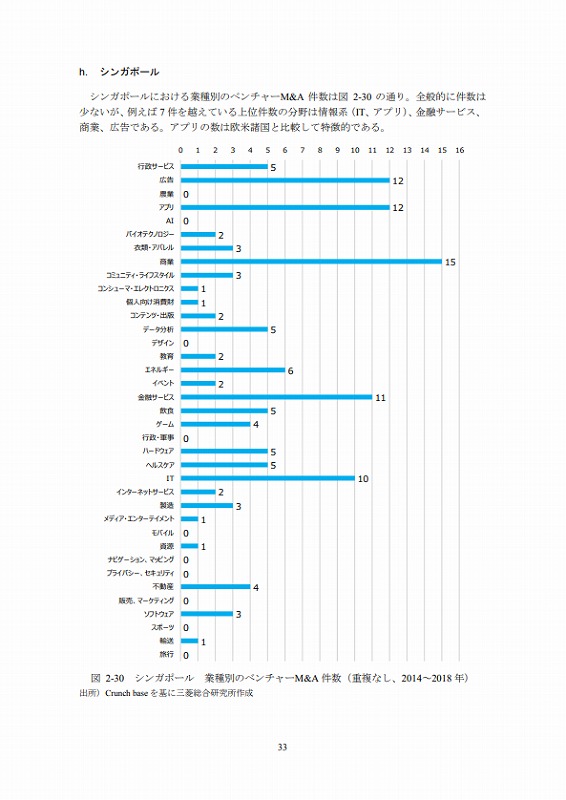

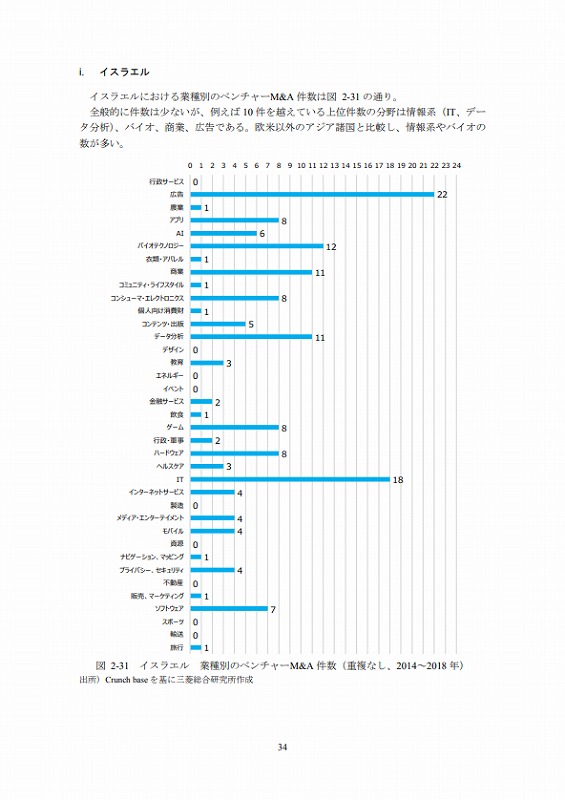

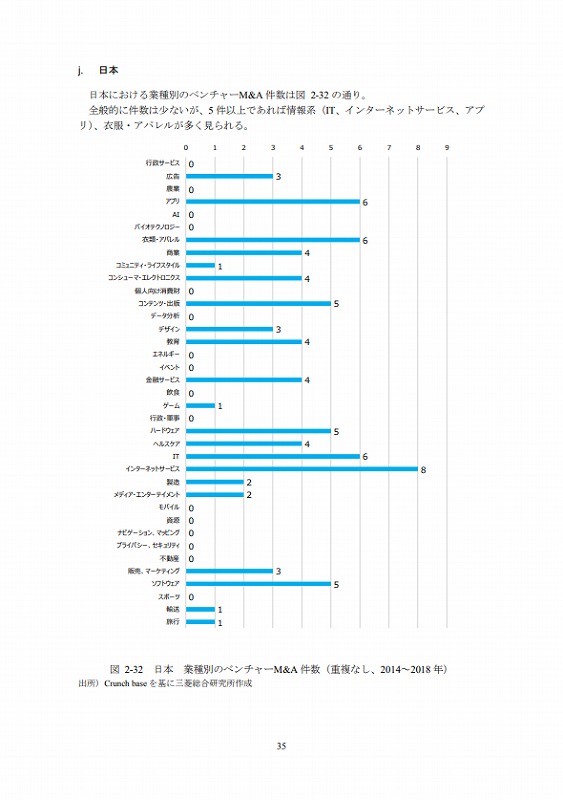

3)各国における業種別のベンチャーM&A(重複なし)

各国における業種別のベンチャー企業のM&Aデータについて記載する。なお、Crunch baseでは企業に対して複数の業種カテゴリが割り当てられている。そのため、ここでは複数の業種カテゴリのうち、1つ目の業種カテゴリを「プライム・カテゴリ」と見なし、業種間で重複がないように整理した。

例えば、SAPIX YOZEMI GROUPが2016年にM&Aしたオンライン英会話サービス提供の「Best Teacher」はCrunch base上では「Education」「Internet」「Online Portals」「Service Industry」「Social Media」の順番で業種カテゴリが割り当てられているが、ここでは「Education(教育)」を「プライム・カテゴリ」とみなしカウントすることとしている。なお、「重複なし」の場合は6.4に参考として記載している。

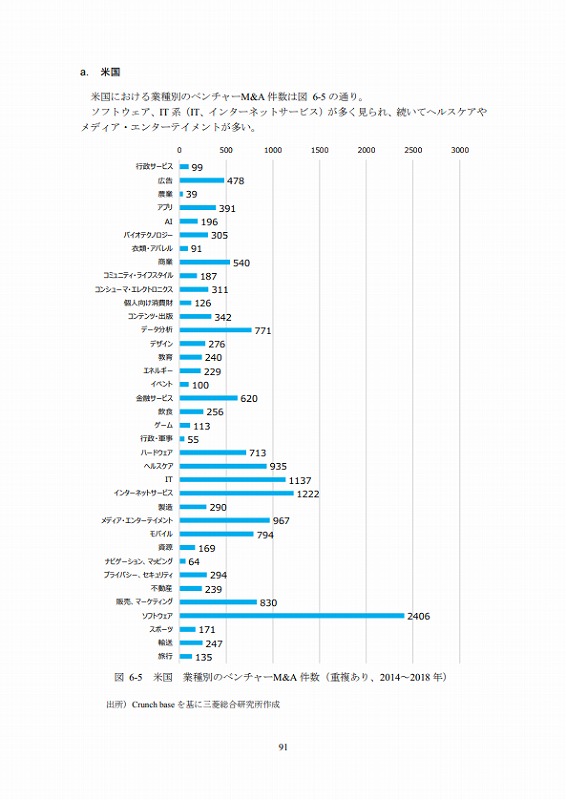

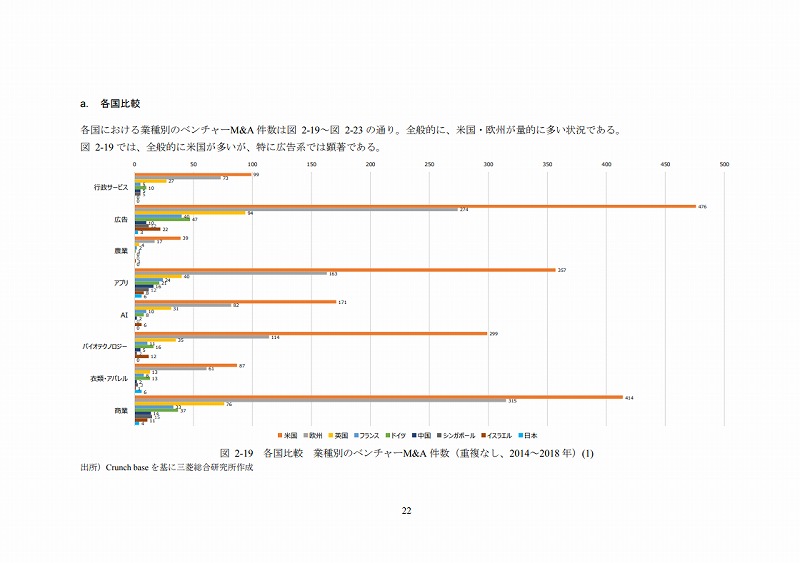

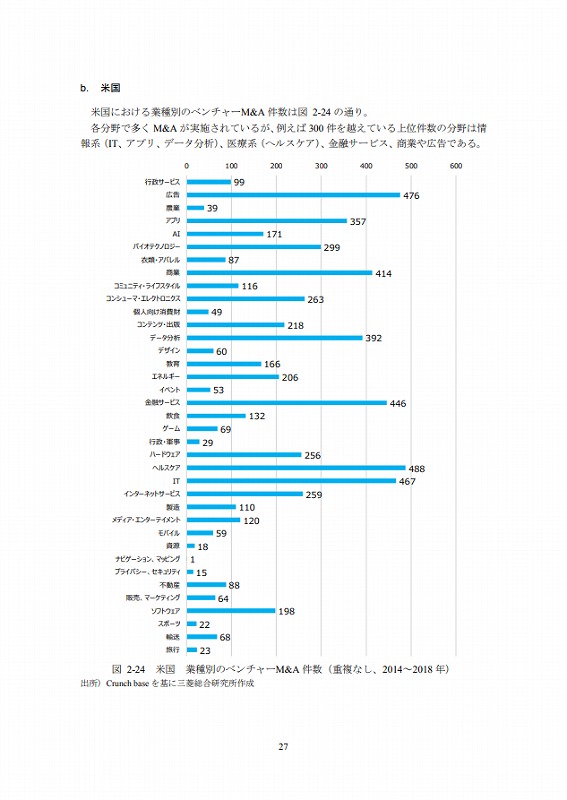

b.米国

米国における業種別のベンチャーM&A件数は図2-24の通り。各分野で多くM&Aが実施されているが、例えば300件を越えている上位件数の分野は情

報系(IT、アプリ、データ分析)、医療系(ヘルスケア)、金融サービス、商業や広告である。

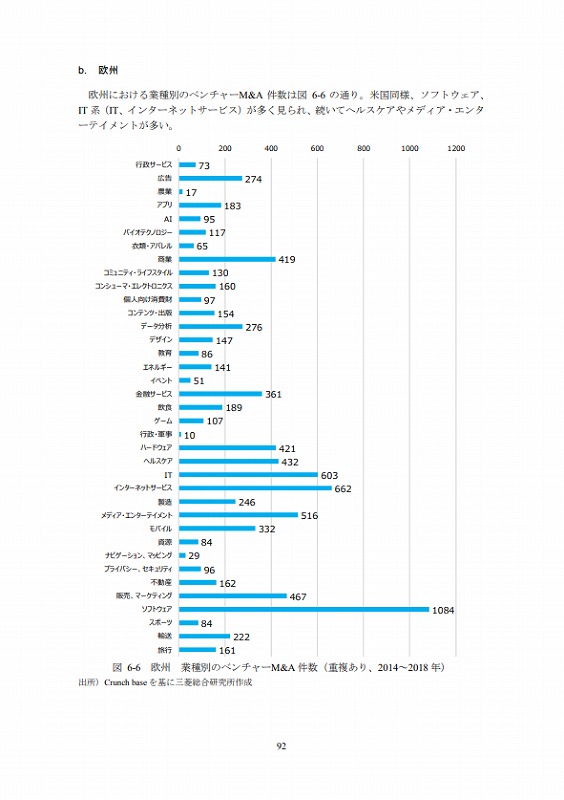

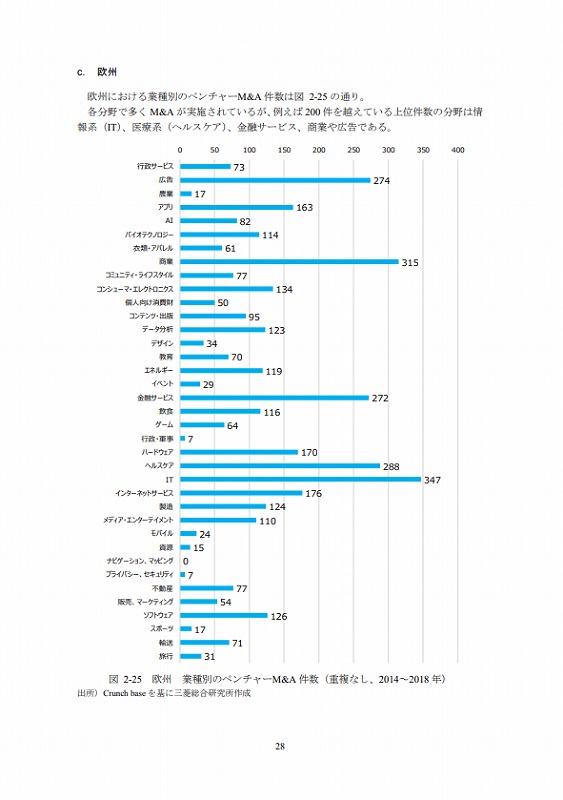

c.欧州

欧州における業種別のベンチャーM&A件数は図2-25の通り。各分野で多くM&Aが実施されているが、例えば200件を越えている上位件数の分野は情

報系(IT)、医療系(ヘルスケア)、金融サービス、商業や広告である。

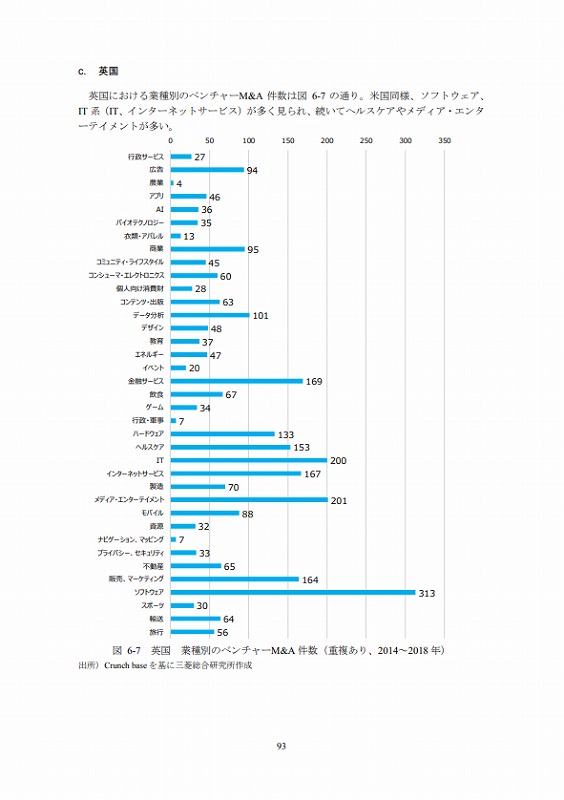

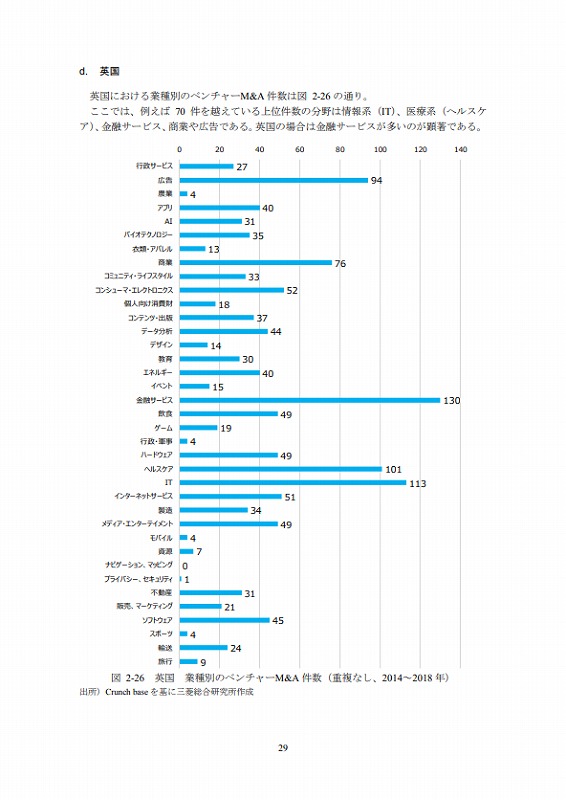

d.英国

英国における業種別のベンチャーM&A件数は図2-26の通り。ここでは、例えば70件を越えている上位件数の分野は情報系(IT)、医療系(ヘルスケア)、金融サービス、商業や広告である。英国の場合は金融サービスが多いのが顕著である。

4)トップ・ベンチャーM&A事業者によるM&Aの状況

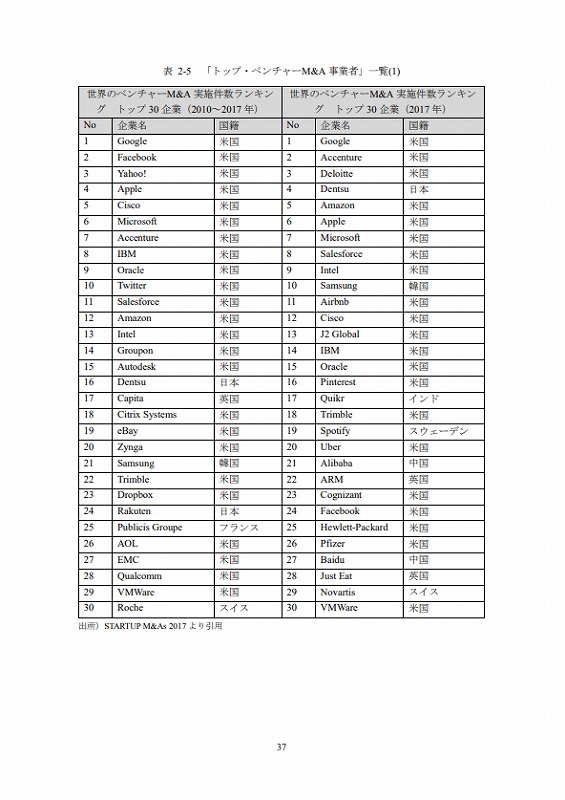

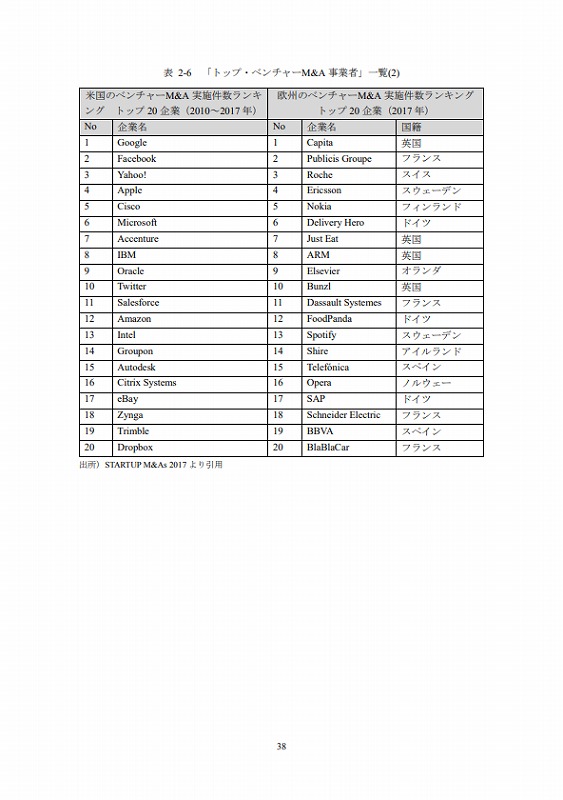

Mind the Bridge による「STARTUP M&As 2017 REPORT」では、世界におけるベンチャーM&Aの概況が整理されている。ここでは、「STARTUP M&As 2017 REPORT」で取り上げられているベンチャーM&A実施件数の上位企業を「トップ・ベンチャーM&A事業者」と呼ぶこととする。

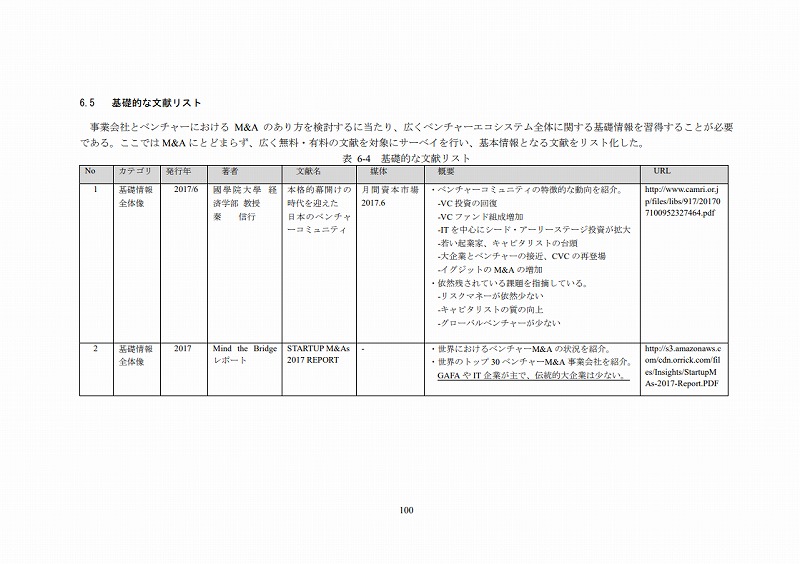

「トップ・ベンチャーM&A事業者」の一覧は表2-5、表2-6の通り。ここでは、以下のようなことが言える。

・米系の企業が主である。

・全般的にIT系企業が主である。

・Google、Facebook、Amazon、Apple、Yahooなど近年急速に成長した「メガベンチャー」がM&Aを活発に実施している。

・上記の「メガベンチャー」よりも、比較的伝統的といえるIT企業であるMicrosoft、Intel、IBM、Oracle、CiscoなどもM&Aを活発に実施している。

・まだ「ベンチャー」側であるAirbnb、Uberなども既に買収側として活動している。

・日本では電通、楽天がランクイン。

・Accenture等のコンサルティング企業もランクイン。

2.1.4ベンチャー投資に関する基本データ及び分析

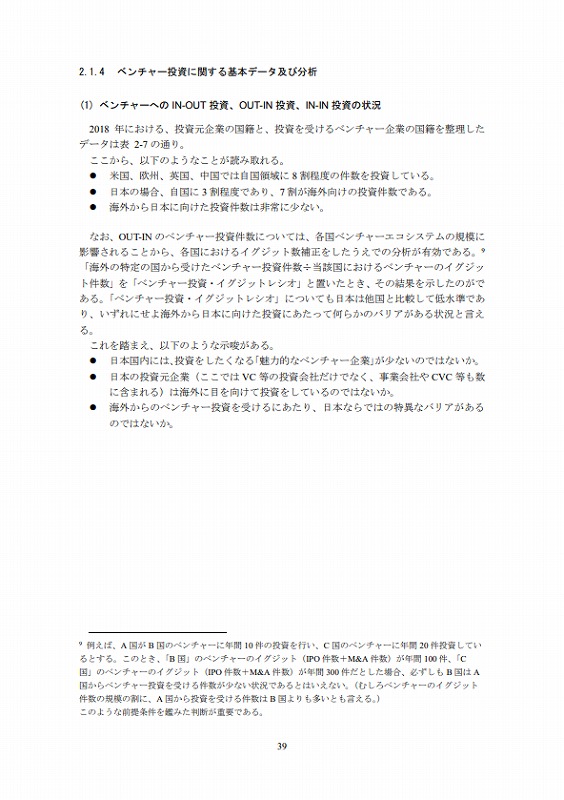

(1)ベンチャーへのIN-OUT投資、OUT-IN投資、IN-IN投資の状況

2018 年における、投資元企業の国籍と、投資を受けるベンチャー企業の国籍を整理したデータは表2-7の通り。ここから、以下のようなことが読み取れる。

・米国、欧州、英国、中国では自国領域に8割程度の件数を投資している

・日本の場合、自国に3割程度であり、7割が海外向けの投資件数である

・海外から日本に向けた投資件数は非常に少ない

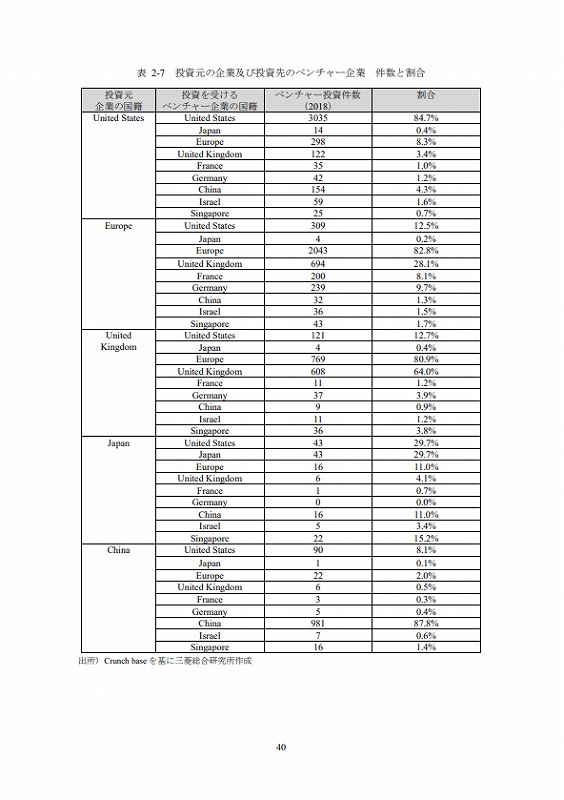

なお、OUT-INのベンチャー投資件数については、各国ベンチャーエコシステムの規模に影響されることから、各国におけるイグジット数補正をしたうえでの分析が有効である。

「海外の特定の国から受けたベンチャー投資件数÷当該国におけるベンチャーのイグジット件数」を「ベンチャー投資・イグジットレシオ」と置いたとき、その結果を示したのがである。「ベンチャー投資・イグジットレシオ」についても日本は他国と比較して低水準であり、いずれにせよ海外から日本に向けた投資にあたって何らかのバリアがある状況と言える。これを踏まえ、以下のような示唆がある。

・日本国内には、投資をしたくなる「魅力的なベンチャー企業」が少ないのではないか

・日本の投資元企業(ここではVC等の投資会社だけでなく、事業会社やCVC等も数に含まれる)は海外に目を向けて投資をしているのではないか

・海外からのベンチャー投資を受けるにあたり、日本ならではの特異なバリアがあるのではないか

2.2米国におけるベンチャー企業のイグジットに関する事情

現状では、米国と日本の比較においてベンチャー企業のイグジットの傾向には大きな違いがある。ここでは、米国において、ベンチャー企業のイグジットとしてIPOが減少し、M&Aが増加してきた背景について述べる。

2.2.1上場に係るコストの増大等によるIPOの減少

1980-2000年まで、米国のIPOは年平均310件と活発であったが、2001-2012年には年平均99件と急減した。特に、中小企業のIPO 件数が極端に減った。

・大企業のIPO件数(累計) 1980-2000 年 145 件→2001-2012年71件

・中小企業のIPO件数(累計)1980-2000 年165件→2001-2012年28件

この原因としては、2002年に制定されたSOX法(サーベンス・オックスレー法)の影響が大きいとされる。SOX法は、ITバブル崩壊の発端となった大型の会計不正事件を受け制定されたもので、これにより会計制度の改革、ディスクロージャーの改善、財務報告に関する内部統制規制、経営者の責任強化、監査委員会の責任・独立性強化、監査法人を監督する独立監視機関の創設、監査法人の独立性強化等の施策が導入された。

これにより、企業がIPOをする際には、SOX法の求める大量のドキュメントの準備のために多額の費用がかかることとなった。ヒアリングした有識者によれば、上場時に数億円、上場維持に毎年数億円かかるとの指摘もある。

その結果、上場コストに見合うような大型の資金調達でなければ、上場メリットがない状態になったとされる。また、機関投資家の投資行動として、時価総額が1,000億円程度ないと投資対象から外れ、IPO企業が資金調達しにくいとの指摘もある。

理由として、投資対象企業の規模に関わらずデューデリジェンスの費用が一定程度かかるためである。

2.2.2 業界構造の変化

(1)大企業における研究開発の外部化

米国の大企業においては、2000年頃から、研究開発の外部化を掲げる例が目立ってきた。例えば、P&Gは、R&D(Research&Development)ではなく、「Connect&Develop」というコンセプトを掲げた。研究開発を自社だけで行うのではなく、社外リソースを大規模に活用していくものである。これは、かなりの効果をあげたとされている。

・2000年に最高経営責任者となったアラン G.ラフレイは、イノベーションの半分を社外調達するという目標を掲げた。P&G社内の人材と社外に 150万人いると考えられる人材を結び付けて、新たな製品を世に送り出すということである。

・2000年に改革に着手してから5年ほどで、社外で開発された要素を含む新製品は15%から35%に上昇し(2007年には50%を超えた)、R&D効率は6割近くも改善した。

また、シスコシステムズは、A&D(Acquisition and Development)というコンセプトを掲げている。多数のベンチャー企業の買収を積極的に行っている。

研究開発を自社だけで行わず、外部のベンチャー企業のリソースを取り入れるという方向性は、他の米国大企業にも波及しており、米国において大企業によるベンチャー企業のM&Aが活発化している背景となっている。

(2) 製薬業界におけるバイオベンチャーの台頭

米国におけるベンチャー企業の買収において、バイオベンチャーの件数はそれほど多くはないが、投資金額としてはかなりの割合を占める。この背景として、2000年頃から米国の製薬業界における研究開発のスタイルが変化してきたことがある。

創薬におけるビジネスモデルは、過去(~2000年頃)から近年(2000年頃~)にかけて次のように変化した。

・医薬品のタイプが「低分子医薬品」から「バイオ医薬品」に変化

・開発目標が、「患者数が多い疾患を対象といた大型のブロックバスター」から「アンメット・メディカルニーズ」に変化

・開発主体が大企業の「自社の中央研究所」から「大学・バイオベンチャー等に変化」アンメット・メディカルニーズとは、希少疾患のほか、アルツハイマー病の治療薬や抗体医薬、遺伝子治療薬等、需要があるが有効な治療法のないものである。開発対象医薬品が多様化する中で、ベンチャー企業が多様な研究開発アプローチを進め、メガファーマが有望なシーズを買収し、薬事規制への対応から上市までのプロセスを担当するという業界のエコシステムができ上がってきた。

(3)メガベンチャーの増加

米国では、IT関連、バイオ関連などでベンチャー企業から大企業にまで成長を遂げた企業が多く存在する。これら企業は、大企業となった後でも、経営者や従業員のマインドがベンチャー企業と親和性があり、「メガベンチャー」と言える。ベンチャー企業の買収にも積極的である。

3.大企業とベンチャー企業のM&Aの現状と課題

3.1 買収側企業にとってのベンチャー企業を買収する目的

M&Aは、買収側の企業にとって、自前投資では到達できない高成長を実現する手段と位置づけられている。一般的に企業が高成長を目指す場合、既存事業領域における高成長及び新規事業領域への参入が考えられ、これらを目的とした成長戦略の実現手段の1つとしてM&Aが検討される。

ただし、既存事業領域を取り巻く事業環境が急激な悪化を遂げている場合には、早急な事業領域の転換が必要となり、その解決手段としてもM&Aが検討されることがある(これは、新規事業領域への参入の1例と見なすことができる。)。すなわち、M&Aの目的は、大きく以下の2点に分類される。

・既存事業領域における高成長の実現のため

・新規事業領域への参入のため(早急な事業領域の転換の実現を含む)

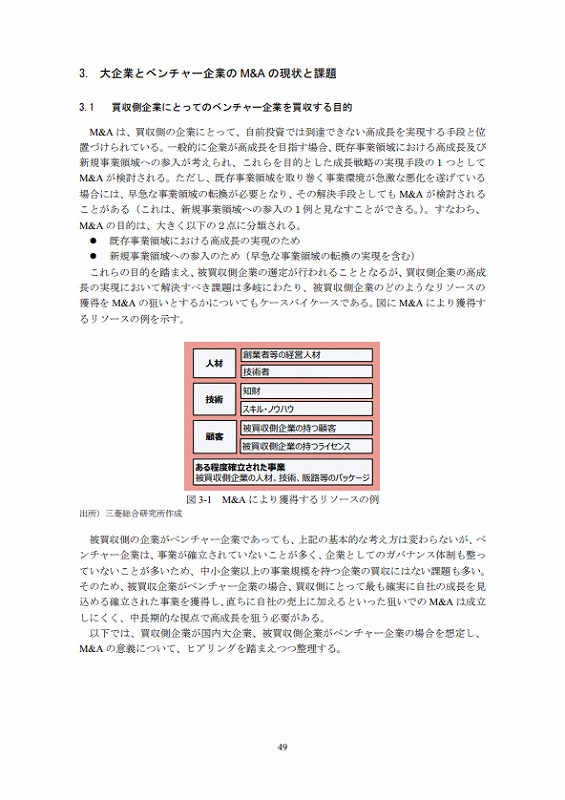

これらの目的を踏まえ、被買収側企業の選定が行われることとなるが、買収側企業の高成長の実現において解決すべき課題は多岐にわたり、被買収側企業のどのようなリソースの獲得をM&Aの狙いとするかについてもケースバイケースである。図にM&Aにより獲得するリソースの例を示す。

被買収側の企業がベンチャー企業であっても、上記の基本的な考え方は変わらないが、ベンチャー企業は、事業が確立されていないことが多く、企業としてのガバナンス体制も整っていないことが多いため、中小企業以上の事業規模を持つ企業の買収にはない課題も多い。

そのため、被買収企業がベンチャー企業の場合、買収側にとって最も確実に自社の成長を見込める確立された事業を獲得し、直ちに自社の売上に加えるといった狙いでの M&Aは成立しにくく、中長期的な視点で高成長を狙う必要がある。

以下では、買収側企業が国内大企業、被買収側企業がベンチャー企業の場合を想定し、M&Aの意義について、ヒアリングを踏まえつつ整理する。

3.2 大企業の成長戦略としてのベンチャー企業の買収の意義

先にも述べたように、買収側企業M&Aの目的は、大きく以下の2点に分類される。

・既存事業領域における高成長の実現のため

・新規事業領域への参入のため(早急な事業領域の転換の実現を含む)

また、これらの目的の達成のため、ベンチャー企業のリソースを獲得することも重要である。M&Aを実行した経験を有する国内大企業にヒアリングを行い、ベンチャー企業買収の意義に関する意見を収集・整理した。

3.2.1 M&Aの目的におけるベンチャー企業買収の意義

ヒアリングの結果、大企業によるベンチャー企業買収の大前提として、ベンチャー企業の意向が最優先で、M&Aに至るケースは、ほとんどがベンチャー企業側が望んだで結果あり、大企業側から買収ありきでアプローチすることはないとの意見が大半であった。つまり、大企業にとっては、ベンチャー企業側が望んで初めて買収が検討されるというのが現状である。

既存事業領域における高成長の実現のためにベンチャー企業を買収する意義については、企業により考え方が大きく異なっていたが、ベンチャー企業の事業が「自社事業とシナジーが得られる」、「革新的な技術または事業」という条件を満たしている場合には、買収する意義があるとの意見が得られた。

前者については、ベンチャー企業の事業が既にある程度確立している、または確立の目処が立っていることが重要である。また、後者については、既存事業の場合、基本的に大企業側の方が圧倒的にリソースを持っているため、ベンチャー企業が余程優れた技術または事業を持っていることが重要である。

他方、新規事業領域への参入のためにベンチャー企業を買収する意義については、「自社の持つ販路等のリソースを活用できる」という条件を満たしている場合には、買収する意義があるとの意見が得られた。また、新規事業領域が対象の場合は、買収よりも出資から始めるとの意見が多く得られたが、これはベンチャー側の保有技術やノウハウの評価が新規事業領域の場合特に難しいことが理由として挙げられる。

3.2.2 買収側企業がベンチャー企業のM&Aに期待するリソース

買収側企業にとって、ベンチャー企業のM&Aによって獲得を狙うリソースは、図で示したように、人材、技術、顧客の確保等が中心である。近年、IT系人材(特に人材獲得競争が激しいのはAI関連)が不足していることからIT人材の確保を目的とした買収(Acquihire)が見受けられる。また、技術に関しては、創薬分野等で知財を含めて買収するケースが、顧客に関してはSaaS系ベンチャー企業が獲得している顧客を含めて買収するケースが見受けられる。

ヒアリング結果においても、Acqui-hire目的の買収については、リビングデッド状態にあるベンチャー企業を対象とすれば成功しやすいといった意見や、今後必要な人材確保策となるとの意見があった。他方、顧客に関しては、登録ユーザ数と実質ユーザ数(恒常的にサービスを利用しているユーザ数)の乖離があり、評価を見誤ったといった意見があり、SaaS系ベンチャー企業の顧客評価は難しいとの意見があった。

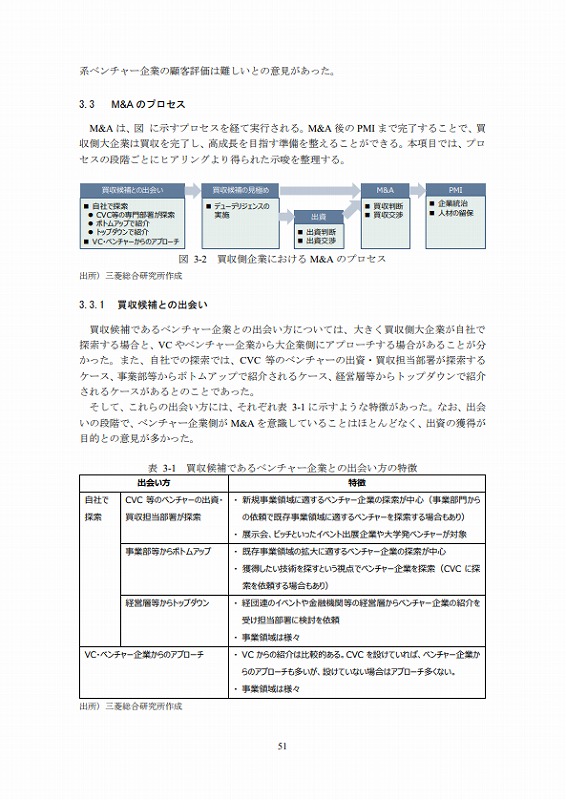

3.3 M&Aのプロセス

M&Aは、図に示すプロセスを経て実行される。M&A後のPMIまで完了することで、買収側大企業は買収を完了し、高成長を目指す準備を整えることができる。本項目では、プロセスの段階ごとにヒアリングより得られた示唆を整理する。

3.3.1 買収候補との出会い

買収候補であるベンチャー企業との出会い方については、大きく買収側大企業が自社で探索する場合と、VCやベンチャー企業から大企業側にアプローチする場合があることが分かった。また、自社での探索では、CVC等のベンチャーの出資・買収担当部署が探索するケース、事業部等からボトムアップで紹介されるケース、経営層等からトップダウンで紹介されるケースがあるとのことであった。

そして、これらの出会い方には、それぞれ表3-1に示すような特徴があった。なお、出会いの段階で、ベンチャー企業側が M&A を意識していることはほとんどなく、出資の獲得が目的との意見が多かった。

以下では、これらの出会い方ごとに、ヒアリングにより得られた意見を整理する。

3.3.2 買収候補の見極め

買収候補を見極める手法として、一般的にデューデリジェンス(DD)が実施されるが、外部機関を活用したDDには費用が掛かるため、社内で簡易的にDDを実施できる体制を整えているという企業が複数あった。これによりスピード感を持ったDDが可能となる、自社に適した点に着目したDDが可能となるといったメリットが挙げられた。

なお、このような簡易的なDDは、買収・出資対象がベンチャー企業であるため成立するとの意見も多かった。これは、ベンチャー企業は、売り上げ等の実績を持っていなかったり、企業ガバナンスが整っていなかったりといった、一般的なDDを行う場合に不足する情報があることが一般的であり、これらの情報にこだわってもDDが進まなくなってしまうためである。

3.3.3 出資

出資の目的としては、ベンチャー企業の関係強化を目的としているとの意見が多く見られた。また、出資判断については、CVC に一定の裁量が認められており、M&Aとは異なり経営会議を経ることなく判断が下せる仕組みを構築している企業も複数あった。なお、出資交渉に関しては、出資を受けるベンチャー企業側から、今後の事業展開の足枷となる契約条項となっていないかについて注意が必要であるとの指摘があった。

3.3.4 M&A

M&Aの実行フェーズにおいては、買収判断がなされると買収交渉が行われる。買収判断においては、買収することでシナジーが生まれベンチャー企業の事業が高成長すると考えられる場合との意見があった。また、自社既存事業領域での受注においてベンチャー企業の技術が必要であったが、顧客の品質要求を満たすことがベンチャー企業では困難と考え買収判断を下したといった意見も見られた。

他方、被買収側のベンチャー企業からは、複数の買収先候補の自社への評価指標を比較した上で、自社のサービスが最も活きる買収先を選定したという意見があった。すなわち、買収判断の際には、買収によりベンチャーの事業が成功し、結果として買収側大企業の収益に繋がることが重要との意見が多かった。

買収交渉については、被買収側のベンチャー企業から、DDを含む交渉期間がベンチャーにとっては非常に長くその期間中に事業に支障が出るといった意見や、大企業との交渉では複数部署との交渉が必要で時間と手間が掛かるといった意見があり、大企業のスピード感や組織の縦割りが被買収側のベンチャー企業を悩ませる要因となっていることが分かった。

以下では、M&Aの実行フェーズにおける買収判断及び買収交渉に関して、ヒアリングにより得られた意見を整理する。

3.3.5 PMI(買収後の経営統合)

PMIのプロセスでは、M&Aにより取得したベンチャー企業の統治をどのように行うかが重要である。ヒアリングを行った企業では、買収したベンチャー企業を自社の部門として取り込んだという事例は見られず、子会社化のみであった。

企業統治については、ある程度ベンチャーの自由度を認めているといった意見が多かったが、一方で、大企業側のブランドの棄損に繋がるリスクを警戒し完全に大企業側のルールに従わせる方針の企業もあった。

なお、被買収側のベンチャー企業の意見としては、完全に大企業側のルールに従う必要がなかったとしても、資料作成等の事務作業が増すことは避けられず、大企業側のルールが曖昧な場面も多いことから負担に感じているといった意見が多かった。ただし、大企業側から、ベンチャーと大企業の懸け橋となる優秀な人材を派遣してもらったことで非常に助かっているといった肯定的な意見も見られた。

また、買収後の経営人材の留保に関しては、契約で縛るといった意見や、自由度を与えることで留まってもらうといった意見が見られたが、海外のように給与体系に干渉しないようにするといった意見や親会社の役員のポジションを与えるといった意見は極少数であった。

3.4 大企業とベンチャー企業のM&Aの課題

ヒアリング調査を通して、大企業とベンチャー企業のM&Aに関して、多くの課題が指摘された。本項目では、これらの課題を「M&Aプロセスにおける課題」、「M&A当事者以外のステークホルダにおける阻害要因」、「制度的阻害要因」の3つの視点で整理するとともに、成功要因、失敗要因についても考察を行った。

3.4.1 M&Aプロセスにおける課題

M&Aは、図 にて示したプロセスを経て実行される。ヒアリング調査では、このプロセスの全体及び各段階における課題が指摘された。

(1)プロセス全体に関わる課題

1)大企業におけるM&A人材の不足

特にベンチャー企業のM&Aでは、知見・ノウハウのみならずネットワークの有無が重要であり、これらを持つ人材の確保が困難であることが課題として挙げられた。また、シリコンバレーの人材確保を試みる企業が複数社見られたが、シリコンバレーでの人材獲得時には、給与面で折り合わないことが多く、特別処遇等の給与設計が課題として挙げられた。

一方で、早くからベンチャーへの出資・買収に着手している企業では、ベンチャー出資に関わる人材の育成が進んでおり、M&A に関わる専門部署における知見・ノウハウの蓄積により内製化できているといった意見も見られた。

2)大企業内のM&A担当部署と事業部門との軋轢

経営企画部門やCVCが起点の投資案件では、投資検討段階で、事業部門から反発の声が挙がる、もしくは協業段階で現場の協力が得られない等の課題があるとの意見が複数社で挙げられていた。一方、事業部門からのボトムアップ案件、経営層からのトップダウン案件は比較的スムーズに協業が進むため、経営企画部門、CVC起点の案件において、現場の理解を得られる、進め方や仕組みを構築することが課題との意見があった。

3)その他

大企業における本格的な新規事業開発への無理解、創業社長、オーナー経営者、オーナー的経営者のメリットについての指摘があった。

(2) 買収先候補との出会いにおける課題

買収の検討に至る革新的なベンチャー企業が少ない、またはそうしたベンチャー企業が存在したとしても、簡単に見つけられないことが課題として挙げられた。特に、大学発ベンチャーでは、探索が難しいため、海外のようにデータベースやベンチャー探索のネットワークが充実していると良いとの意見があった。

また、良いベンチャー企業と出会えたとしても、ベンチャー企業の多くはIPOを志向していることが多いという意見があった。他方、IPO偏重の傾向については、今後M&Aの成功事例が増えていけば、緩和されるだろうという意見もある。

(3) 連携先の見極めにおける課題

連携先の見極めについては、技術デューデリジェンスの難しさが課題として挙げられた。要因としては2点あり、1点目は情報が開示されないため、デューデリジェンスを行うことができないこと、2点目は、特に新規事業領域においては、知見・ノウハウがないためデューデリジェンスができないというものである。また業界特性として、ITとは異なりリアルテックではPOCが難しいという意見もあった。

一方で、デューデリジェンスを実施し、評価できたとしても、ベンチャー側からの提示金額と自社の評価額に大きなギャップがあり、買収できない(ベンチャー企業の価値が高すぎる)という意見も多かった。ベンチャー企業の企業価値に対する割高感は多くの買収側企業から指摘されており、大きな課題だと考えられる。

他方、ベンチャー企業の技術・ノウハウを見極める目的で、秘密保持等の契約を締結しようとしても、見極めに情報開示が必要であることを理解してもらえず、コミュニケーションが上手く取れない場合があるため、ベンチャー企業と大企業のコミュニケーションを助けるガイドラインがあると助かるといった意見があった。

(4) 出資における課題

出資の対価として株式を渡しているにも関わらず、大企業側からそれ以上を要求される場合があり、出資契約を結ぶことによって、ベンチャーが不利になる状況に対して問題視する意見が挙がった。

(5) M&Aにおける課題

買収側の観点としては、のれん、減損等の財務面を中心に経営層を説得することが難しいという課題が挙げられた。また、ベンチャー企業であろうと中小大企業であろうと、M&A実施時には同じ手続きが必要であるため、M&Aを主管する部門としては、よりインパクトの大きい中小大企業の M&Aに注力する傾向がるという意見もあった。一方で、ベンチャー企業買収における、のれん、減損等はリスクマネーとして捉える、手続きに関しては中小大企業とベンチャー企業では異なる設計をする等、ベンチャー企業のM&Aに関しては特別措置を取る企業も見られた。

被買収側のベンチャー企業の意見としては、交渉開始から完了まで長期にかかる中で、資金調達ができない、交渉部門が次々と変わる等、期間の長さとその間の資金繰りに苦慮するという課題があった。

最終的にM&Aに至らなければ倒産していたというケースもあり、M&A交渉に入るに当たってのリスクヘッジを行えるかが課題である。また、大企業との契約において、厳しい制約(他企業との提携の禁止、高額な配当の支払い)が付与され身動きがとれなくなるというケースがあり、ベンチャー企業の足枷となる契約の回避も課題である。

(6) PMIにおける課題

企業統治の難しさは、複数社で課題として挙げられた。給与等の処遇や経費処理等のオペレーション、労務管理、セキュリティ管理等、大企業とベンチャー企業では大きくギャップがあり、ギャップを埋めつつも、ベンチャー企業にある程度の自由度を与えつつ、ベンチャー企業の良さ(特にスピード)を活かすことに苦慮していることが分かった。

大企業からの出向者を専任で配置する(経営層ではなく実務担当者として)ことで、PMIが円滑になるという意見・要望があり、大企業とベンチャー企業の橋渡しになる人材を配置することが有効である可能性が見出された。

また、大企業の多くがベンチャー企業の創業者が継続して経営に携わることを前提としており、海外との対比で日本には事業拡大期(1 から100、100 からそれ以上の創出)に経営を担う経営者がいないことから、ベンチャーの起業(0から1の創出)を得意とするアントレプレナーが現れにくいという意見があった。

3.4.2 M&A 当事者以外のステークホルダーにおける阻害要因

M&A当事者である大企業やベンチャー企業以外のステークホルダが、M&Aの阻害要因であるとの意見も挙げられた。特にVCが阻害要因になるケースが多いことが分かった。先述の大企業とベンチャー企業のコミュニケーションギャップの要因の一つとして、VCのマネジメントが不足している他、キャピタルゲインを主たる目的とするVCと事業の先々まで見据えてM&Aを検討する事業会社の思惑が合わないという課題が挙げられた。

また、VCがベンチャー企業の将来に対してIPOまでの青写真を描いていることもあり、ベンチャー企業がその思惑から外れM&Aをイグジットとすることを良しとしないケースがあるとの意見も見られた。

さらに、個人、機関投資家に関わらず、海外と比較して投資家のリテラシーの低さが課題として指摘されており、結果としてベンチャー企業の価値高騰につながっているという意見もあった。

大企業とベンチャー企業とのM&Aにおいては仲介役としてM&Aアドバイザーの存在が必要であるが、その支援者の質の担保が重要であるという意見があった。

3.4.3 制度的阻害要因

複数社で共通して挙げられた制度的阻害要因は2点あり、1点目は財務面における、のれん、減損処理についてであった。のれんの説明の難しさや、減損処理のネガティブなイメージによりM&Aに至らない(経営層の納得が得られない)という課題が挙げられた。

2点目は上場の容易さであり、IPOで簡単にイグジットすることができ、M&Aよりも資金がより獲得できるケースが多いことから、ベンチャー企業のIPO偏重に繋がっているという指摘があった。

また、ベンチャー企業創業者の意見として、起業家に対する税制が海外の方が優遇されているという現状があり、日本の優れた技術(ベンチャー企業)が海外流出する懸念も意見として挙がった。

3.4.4 M&Aの対象となるベンチャー企業が少ないこと

(1) リアルテック系の革新的なベンチャーが少ない

日本の大企業が日本のベンチャーを買収する場合は少ないが。日本の大企業は、海外ベンチャー企業を積極的に買収しているという指摘、 既存業界の常識を壊すような破壊的なベンチャーが少ない等があった。背景として、リアルテック系は比較的大きな資金がないと、本格的な活動ができないという事情がある。また、大企業と会話できる力が不足しているとの指摘もあった。

3.4.5 大企業とベンチャー企業の M&A の成功要因、失敗要因

以下は、有識者の指摘等をもとに、大企業とベンチャー企業のM&Aの成功要因、失敗要因について整理したものである。

(1) 成功要因

1)事業シナジーの明確化による成功

買収側の大企業及び被買収側のベンチャー企業が、M&Aによって実現する事業シナジーに関して、明確に理解している場合、M&Aは成功しやすいとの意見が多くあった。

・大企業はベンチャー企業の技術や製品を用いて新規事業領域に参画することができ、他方ベンチャー企業は大企業のブランドや販路を活用することで売り上げを伸ばすことができると予想しており、M&A後にその予想を実現することができた。

・大企業の製品にベンチャー企業の製品を組み込むことで、大企業側は自社製品の高度化を実現し、ベンチャー企業側はユーザの急拡大を実現することができた。

・大企業側がベンチャー企業の技術を獲得し、品質を高めることで、大型受注に繋がった。ベンチャー企業側は、単独では対応困難な大型受注を買収側大企業の子会社となることで獲得できた。

2)PMI による成功

買収側の大企業が主導して行うPMIが、被買収側のベンチャー企業にとって納得感のあるものである場合、M&Aは成功しやすいとの意見が多く見られた。中でも、M&A後のベンチャー企業の経営に関する配慮、大企業とベンチャー企業の間に立ち両社の円滑なコミュニケーションをサポートできる人材の存在が成功要因として大きいとの意見があった。

<M&A後のベンチャー企業の経営に関する配慮>

・大企業側が、システムの統合は最低限に抑える、または統合は行わないといった方針でベンチャー企業とのPMIを進め、大きな裁量をベンチャー企業側に認めることでベンチャー企業側のモチベーションを維持することができた。

・創業者の報酬に配慮することでモチベーションを維持することができた。具体的には、ベンチャー企業の株式をインセンティブ報酬として与える、親会社の役員報酬制度(インセンティブ制度)を適用できるようにするといった工夫が見られた。

<大企業とベンチャー企業の間に立ち両社の円滑なコミュニケーションをサポートできる人材の存在>

・大企業側から、実務を担う出向者が派遣された。その人材が大企業とベンチャー企業の橋渡しの役割を担ってくれており、両者のコミュニケーションがとり易くなった。

・また、大企業向け資料作成に不慣れなベンチャー企業にとって出向者が作成をサポートしてくれることで大きな負担軽減に繋がっている。

・さらに、大企業の顧客に関して知見のないベンチャー企業にとって、出向者が大企業の顧客との間を取り持ってくれることで販路の拡大を円滑に進めることができた。

(2) 失敗要因

他方、大企業とベンチャー企業の M&A の失敗要因としては、M&A実施後に想定していなかった問題が発覚することが挙げられた。具体的には、買収前の価値評価の失敗や人材留保の失敗といった意見が挙げられた。

1)買収前の価値評価の失敗

・買収先企業の技術水準が、当初想定したほど高度ではなかった。

・買収先企業の製品ユーザ数が多い点に魅力を感じ買収したが、見かけ上の数字が大きかっただけで、本質的に使っているユーザは少なかった。

2)人材留保の失敗

・買収先のベンチャー企業の人材は素晴らしかったが、皆辞めてしまい事業自体が失敗に終わった。

3.4.6 大企業とベンチャー企業のシナジーが期待できる経営統合の在り方

既に記述したように、大企業とベンチャー企業の経営統合においては、大企業同士の経営統合とは異なった様々なハードルが存在する。例えば、人事(ベンチャー企業のキーパースンの繋ぎ止め期間等)、リソース配分、組織、給与・待遇、企業文化・組織風土、コンプライアンス・ガバナンス等が考えられる。ここでは、ヒアリングで得られた知見をもとに、大企業とベンチャー企業のシナジーが期待できる経営統合の在り方について述べる。

(1) 双方のカルチャーギャップのすり合わせ

一般的には、買収側大企業自体がベンチャー企業から出発して成長した企業(メガベンチャー)である場合、双方のギャップが少なく、円滑になりやすい有識者から指摘されている。一方で、製造業など伝統的な大企業がベンチャー企業を買収する場合には、双方のカルチャーギャップが大きい。

1)大企業の担当者がベンチャーを理解すること

例えば、IT業界においては、大企業もベンチャー企業も人材が同じコミュニティに属しており、気心を通じ合わせる機会が多い。一方で、製造業など伝統的大企業は、そのようなベンチャーのコミュニティから隔絶しており、お互いにコミュニケーションしにくいと有識者からも指摘されている。

大企業のトップの主導のもと、ベンチャー投資部署だけでなく、多くの部署を巻き込んでベンチャーとの連携のカルチャーを社内に醸成する必要がある。

2)ベンチャー企業が大企業を理解すること(コンプライアンス・ガバナンスを含む)

ベンチャー企業側も、大企業のカルチャーを理解する必要がある。創業者が大企業出身者であったり、経営陣に大企業出身者がいる場合には、大企業側の行動様式、社内決済の取り方、各種の社内システムを理解しており、話がスムーズである。

一方で、大企業での勤務経験のない創業者の場合には、そのような事情を理解できておらず、スムーズに話が進まない場合がある。また、大企業、特に上場企業に買収された場合、ベンチャー企業においてもコンプライアンス体制の厳守が求められることから、ベンチャー企業の「自由」が制約される場合もある。それらの点については、ベンチャー側に理解してらえるよう、大企業側が丁寧なコミュニケーションをとる必要がある。

(2) 大企業側のトップがベンチャー企業との連携を主導

ベンチャー企業との連携、買収、経営統合は、大企業のトップ主導のもとで実施されることが重要である。

1)ベンチャー企業側のスピード感に対応

ベンチャー企業の場合、1か月、2か月という単位で資金繰り等、対応を迫られる場合が多く、大企業側の投資判断も1か月ないし 2か月程度で決定することが求められる。そのためには、中間管理職レベルから社内稟議をしていては遅く、素早く意思決定できる体制を整える必要がある。

そのためには、迅速にトップが判断できる状況を作り、素早く意思決定できる社内体制をつくる必要がある。

2)大企業トップによる社内の統制、関係部門の参画

買収後、ベンチャー企業は、大企業の子会社管理部門の傘下に置かれる場合が多い。買収前は、経営陣やベンチャー投資担当部署と良好な関係があったとしても、買収後、管理部門の傘下となり、下請け扱いのような冷たい扱いをされ、モチベーションを低下させる場合がある。

また、事業部門においては、目先の営業目標を達成することが優先され、ベンチャーとの連携に力を注いで、本業が疎かになることを嫌う傾向がある。

こうした事態を防止するには、トップの関与のもと、社内にベンチャーとの連携の気運醸成を図るとともに、ベンチャー連携による新事業展開への貢献を組織業績、個人業績の面で大きく評価するといった評価制度の工夫が求められると考えられる。

(3) 被買収ベンチャー企業側のモチベーションの維持

被買収側のベンチャー企業の人材が、買収側大企業の管理体制に馴染めず、辞めたくなるケースも多いと言われている。

被買収ベンチャーにおいては、大企業とともに、事業を成長させることに意義を感じており、不必要に見える管理は避けたいという意識があり、管理を強化するだけでは、モチベーションが低下してしまう恐れがある。そこで、次のことが重要である。

1)大企業トップの関与

ヒアリングを行った大企業では、ベンチャーを買収する際、つなぎとめ条項を入れ、数年間残ることを要求する場合が多かった。また、経営者へのインセンティブとして、従業員が辞めなかった場合に報酬をインセンティブとして与えているケースもあった。

そうした契約上の縛りはあっても実際に、ベンチャー企業側のモチベーションにはつながらない。モチベーションを向上させるには、事業を発展させるための明るいビジョン、期待感が必要と考えられる。例えば、ベンチャー企業とともに事業を経営者のトップからの強いメッセージを常に送る等である。

2)ベンチャー企業の経営者、従業員の処遇の在り方

米国では、インターネット関連の巨大企業に買収されたベンチャー創業者が、その後、役員として迎えられるケースもある。一方で、日本では、そのようなケースはまれであり、買収側企業の本体に取り込まれて、元経営者が活躍しているという例はヒアリングでは見られなかった。

ヒアリング先企業の事例では、買収後、ベンチャー企業を 100%出資の子会社にしておくケースが多かった。人事給与は別の体系で、会計システム等のみ統一している例が多かった。

(4) ベンチャー企業及びベンチャー投資関係者の処遇体系の整備

製造業等の伝統的大企業においては、社員の人事給与体系を維持し、特別な待遇を設けていなかったとみられる。ベンチャー企業の買収を多く手掛けているヒアリング先企業においても、特別な人事給与体系を持っていない、特別な体系を整備したもののまだ適用例がない、といった事例があった。しかし、人材獲得競争が進む中で、従来型の処遇を続けていては、人材を確保できず、大企業側が十分な活動をできなくなる懸念がある。

1)被買収ベンチャー企業の経営陣の処遇

前向きな買収のケースにおいては、ベンチャー企業経営者に十分な報酬を与えることが重要となる。従業員の処遇については、ヒアリング先からは特に問題点は指摘されなかった。一方、救済型の買収のケースでは、被買収ベンチャーの人材から感謝され、モチベーションが維持される場合もある。

2)大企業のベンチャー投資担当者の処遇

大企業のベンチャー投資担当者においては、ベンチャーコミュニティに通じていること、M&Aの実務に通じていること、シリコンバレー等海外企業との交渉を進められることといったスキルが求められる。ヒアリング先の大企業では、外資系会計事務所出身者、シリコンバレーでの活動経験者等が活動していた。

しかし、こうした人材は、まだ少なく、人材獲得競争が激化しているとみられる。優れたベンチャー投資経験者等を採用しなければ、大企業としてのベンチャーとの連携、買収等も進みにくい。十分な処遇をしなければ、他社に転職してしまうことにもなりかねない。

(5) 業種、種類等に応じた成長とイグジットの在り方

特に、従来、国内で大企業によるベンチャー企業のM&Aの少なかったリアルテック系については、ベンチャー企業が大企業の保有する設備を利用したり、販路を活用する等、メリットが大きいと考えられる。その一方で、連携のハードルも高い。

3.5 大企業とベンチャー企業のM&A事例

3.5.1 【国内事例】大和ハウス工業によるロイヤルゲート社の買収

(1) M&A の狙い

・買収側(大和ハウス工業)

→同社がこれまで培った40,000件を超える店舗建築の実績や、テナント企業とのリレーションを活かし、キャッシュレス対応店舗の拡大、加盟店のIC化対応に向けた最適なソリューションを提案すべく、優れたキャッシュレス決済サービスを展開するロイヤルゲート社を子会社化し、本事業に参入。(Daiwa House Grouop の2018年4月プレスリリースより)

・被買収側(ロイヤルゲート)

→2020年の東京オリンピック開催など、インバウンドに対応した社会インフラの整備が急がれる中、キャッシュレス決裁環境の整備は喫緊の課題となっている。また、2020年3月までに決裁端末の100%IC化対応が義務付けられるなど、政府方針としても安全・安心なキャッシュレス社会の構築に向けた政策が進められている。

→そうした中、ロイヤルゲート社が開発した安全で多彩な決裁サービス「PAYGATE」を、スピード感をもって市場展開するにあたり、40,000件を超える店舗建築の実績や、幅広い事業分野の企業とのリレーションを有する大和ハウスグループとのシナジーを見込みM&Aに至る。(ロイヤルゲートの2018年4月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2007年設立

・2018年大和ハウス工業により子会社化

3.5.2 【国内事例】凸版印刷によるMonopos社の買収

(1) M&Aの狙い

・買収側(凸版印刷)

→Monoposと共同でECオムニチャネル支援事業を強化することが目的。凸版印刷の持つ企画力やバックオフィス業務のノウハウとMonoposの持つシステム開発力を融合し、CRMとSCM(Supply Chain Management)を一気通貫で支える新サービスを開発し、顧客企業のオムニチャネルの推進を積極的に支援する。今後も、幅広い導入企業への負荷軽減や運営サポートを通じ、生活者の購買体験をより良いものに向上させる支援する。(凸版印刷の 2018年8月プレスリリースより)

・被買収側(Monopo)※プレスリリース無し

(2) 被買収側のM&Aまでの流れ

・2013年株式会社IROYA設立

・2016年株式会社IROYAがオムニチャネル支援サービス「Monopos」を提供開始

・2018年凸版印刷により株式会社Monoposが子会社化

3.5.3 【国内事例】KDDIによるソラコムの買収

(1) M&Aの狙い

・買収側(KDDI)

→KDDIは、15年以上にわたるIoT/M2M の提供実績を有し、スマートメーターや見守りサービスをはじめ、様々な産業においてモバイル通信サービスを提供しており、更なるIoTの普及拡大に向け、セルラーLPWA (LTE-M/NB-IoT) や、5G等の次世代ネットワークの開発、お客さまのニーズに応じた IoTソリューションの提供など、IoTビジネス基盤の整備を積極的に推進中。

→両社は、KDDIのIoTビジネス基盤とソラコムの通信プラットフォームの連携により、国内はもとよりグローバルにも通じるIoTプラットフォームの構築を強力に推進していく狙い。加えて、これまで培ったIoT/M2Mにおける知見や顧客基盤を活用し、新たなIoTビジネスを創出していくことを意図している。(KDDIの2017年8月プレスリリースより)

・被買収側(ソラコム)

→ソラコムは、通信プラットフォーム「SORACOM」を提供する、IoT領域におけるリーディングカンパニー。「SORACOM」は、通信とクラウドを融合し、IoT/M2Mに最適化された通信をリーズナブルかつセキュアに提供する。顧客は「SORACOM」により回線やデバイスを一括操作・管理できるほか、迅速にIoTシステムを導入・運用することが可能となる。

2015年9月に国内でサービス開始後、米国・欧州でもサービスを開始し、120を超える国と地域で利用可能となっている。ソラコムは、IoTエコシステムの構築にも力を入れており、パートナープログラム「SORACOM パートナースペース」には既に350社以上が登録している。

→両社は、KDDIのIoTビジネス基盤とソラコムの通信プラットフォームの連携により、国内はもとよりグローバルにも通じるIoTプラットフォームの構築を強力に推進していく狙い。加えて、これまで培ったIoT/M2Mにおける知見や顧客基盤を活用し、新たなIoTビジネスを創出していくことを意図している。(ソラコムの2017年8月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2014年設立

・2016年5月World Innovation Lab(WiL)、Infinity Venture Partners他から、総額約24億円の資金調達を実施

・2016年6月Pavilion Capital PTE. LTD.から、約6億円の資金調達を実施

・2016年7月未来創成ファンドから、7億円の資金調達を実施

・2017年KDDI株式会社により子会社化

3.5.4 【国内事例】パーソルキャリアによるシングラー社の買収

(1) M&A の狙い

・買収側(パーソルキャリア)

→企業の採用意欲の意欲が高まり、転職希望者数が増加する中で、人材業界のリーディングカンパニーであるパーソルキャリアは、希望の職を求める転職希望者と採用意欲の高い企業、両者についてさらに理解を深め、両者のニーズを今以上に満たすための支援を行う必要がある。

そのような状況下において、人材分析の第一人者として、企業の理想の採用活動を支援することをミッションに掲げるシングラーと、人材サービス事業において協業を開始する運びとなった。

→シングラーは、人材分析サービス「HRアナリスト」の企画、開発、運用などを行っており、HRテック領域に強みを持っている。パーソルキャリアとシングラーは今後、人材サービスの共同企画、開発を通じ、これまで以上に採用、転職支援力の向上を実現する。(パーソルキャリアの 2018年5月プレスリリースより)

・被買収側(シングラー)

→パーソルグループ参画により、今まで以上に精度の高い分析を強固なセキュリティで提供することが可能となる。被買収側のM&Aまでの流れ(シングラーの2018年5月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2016年設立

・2018年 パーソルキャリアにより子会社化

3.5.5 【国内事例】DeNAによるiemo社及びペロリ社の買収

(1)M&A の狙い

・買収側(DeNA)

→DeNA は子会社化したiemo、ペロリの2社が持つ強みを最大化する体制を整え、これからライフスタイルを軸とした他分野のキュレーションプラットフォームをスピーディーに立ち上げていく。各プラットフォーム同士での相互送客やノウハウの共有を行い、数年後にはキュレーションプラットフォーム全体でMAU5,000万人を目指す。

→また、DeNAではキュレーションプラットフォームで集客した巨大なユーザ数をベースに、広告ビジネス展開やeコマースとの連携を視野にいれている。また、住まいやファッションに関心のある「iemo」「MERY」ユーザと既存インテリア・ファッション産業を結びつけるマッチングプラットフォームに発展させることや、さらには新しいビジネスモデルを生み出し既存リアル産業の事業構造を変えるようなデジタルイノベーションを各業界にもたらすことで、消費者の選択肢を広げ、日常生活をより豊かで便利なものに変えることを目指す。(DeNAの2014年10月プレスリリースより)

・被買収側(iemo)※プレスリリース無し

・被買収側(ペロリ)※プレスリリース無し

(2) 被買収側のM&Aまでの流れ

・iemo

→2013年設立

→2014年DeNAにより子会社化

・ペロリ

→2012年設立

→2014年DeNAにより子会社化

3.5.6 【国内事例】Z会グループによる葵社の買収

(1)M&Aの狙い

・買収側(Z会グループ)

→Z会グループは、通信教育、教室、書籍、模擬試験、アセスメント、ICTを使った指導サービスなどの幅広い教育サービスを提供していたが、加えて、急速に発展を続けるEdTech分野にも積極的な展開を行い、創業以来培ってきた教材の品質の高さと、最先端の技術を組み合わせた教育サービスの提供を行っている。

→今回のM&Aでは、競争が激化するオンライン学習塾サービスの中で、パイオニアとして創業以来培ってきた運営ノウハウやアプリの提供レベルに、Z会グループの持つ質の高いコンテンツ・講師陣と、国内最大規模の学習塾での実証の場、というオンライン・オフラインそれぞれの良さを組み合わせることで、オンライン学習塾サービスの中で、お客様にとってNo.1のサービスとして成長・発展させることを目的としたものである。

→今後はZ会グループの一員として、保有する映像コンテンツなど、グループの持つ様々なリソースと、最先端の技術を組み合わせた教育サービスの提供を加速させていく狙い。(Z会グループの2017年12月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・i2012年設立

・2015年KDDI Open Innovation Fund、株式会社マイナビ、株式会社電通デジタル・ホールディングス、日本政策金融公庫などから、総額2.8億円の資金調達を実施

・2017年Z会グループにより子会社化

3.5.7 【国内事例】DMM.com によるBank社の買収

(1) M&Aの狙い

・買収側(DMM.com)及び被買収側(Bank)

→今後は、DMMグループが有するサービス基盤や人材、資本などを活用することで、バンク社を全面的にサポートし、圧倒的な拡大成長を目指す。 次々と新たな市場へ参入するDMMは、CASHのような革新的なサービスを生み出す人材やチームと組むことで、これまでの成長スピードをより一層加速できると考え、買収の合意に至った。(DMM.com及びBankの2017年11月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2017年2月設立

・2017年11月DMM.comにより子会社化

3.5.8 【国内事例】パナソニックによるShiftall社の買収

(1)M&Aの狙い

・買収側(パナソニック)

→パナソニックは、2017年4月にビジネスイノベーション本部を設置し、デジタル時代に即した新たな顧客価値提供プロセスの構築と、顧客への深い共感と学習サイクルに基づく新たな商品開発を実践している。今回の買収により、Shiftallが持つノウハウを最大限に活用していく狙い。(パナソニックの2018年4月プレスリリースより)

・被買収側(Shiftall)

→Shiftallの親会社であるCerevoはこれまでと引き続き、既存製品の生産・販売・サポート、新規製品の企画・開発を行うことに加え、これまで Cerevoが培ってきたIoT家電への技術、リソース、ノウハウなどを、より広範囲なお客様に提供すべく、ハードウェアプロダクトの共同開発、製造及び設計の業務比重を高め、お客様のビジネス価値を高めていく事業を目指していく狙い。(CEREVOの2018年4月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2008年株式会社Shiftallの親会社である株式会社Cerevo設立

・2018年2月株式会社Shiftall設立

・2018年4月パナソニック株式会社により買収

3.5.9 【国内事例】KDDIによるルクサ社の買収

(1)M&Aの狙い

・買収側(KDDI)及び被買収側(ルクサ)

→ルクサは、「お得に贅沢体験」をコンセプトに経験豊富なバイヤーが厳選したデザイン雑貨、家電、お届けグルメ、コスメ、アパレルなど、日々の生活を豊かにする商品を時間限定・数量限定でお客様に提供している。

→KDDIは、2013年9月に「KDDI Open Innovation Fund 」を通じてルクサに対して出資し、auスマートパス会員向けに、同社のサービスを提供する等、業務提携を推進。

→KDDIとルクサは、今回の資本関係強化により、これまで以上に両社の持つ様々な資産を最大限活用し、新たなショッピング体験をお客様に提案する。(KDDI及びルクサの2015年4月プレスリリースより)

(2)被買収側のM&Aまでの流れ

・2010年設立

・2013年3月株式会社ジャフコから5億円の資金調達を行う

・2013年9月KDDI株式会社から3.3億円の資金調達を行う

・2015年4月KDDIにより子会社化

3.5.10 【国内事例】サイバーエージェントによるCoupe社の買収

(1)M&Aの狙い

・買収側(サイバーエージェント)及び被買収側(Coupe)

→Coupeは「個人を輝かせる」というビジョンの下2014年に設立され、ヘアカタログ等に掲載されるサロンモデルと美容師をマッチングするWebマッチングサービス「Coupe」と、インスタグラマーやTikToker、ライバーといったインフルエンサーのマネジメントサービス「COUPE MANAGEMENT」を展開するスタートアップ。

→サイバーエージェントでは2019年2月1日付にてCoupeの株式の一部を譲り受けるとともに第三者割当増資を引き受け、今後はサイバーエージェントグループとの事業シナジーを図るとともに、CoupeおよびCOUPE MANAGEMENTの事業拡大を目指す。(サイバーエージェント及びCoupeの2019 年3月プレスリリースより)

(2) 被買収側のM&Aまでの流れ

・2014年設立

・2019年KDDIにより子会社化

3.5.11 【海外事例】栗田工業によるフラクタ社の買収

フラクタ社は、米国シリコンバレーに本拠地を置くが、経営チームの主力は日本人である。日本の製造業企業が日本のベンチャー企業を買収した事例としては、最大規模の事例である(総投資額100億円程度の予定)。

フラクタ社のCEOである加藤崇氏が、著書『クレイジーで行こう!』(2018年、日経BP社)で記載している事項を中心に整理する。

(1)ベンチャー企業(Fracta 社)の事業

・創業:2015年、加藤崇氏とパートナーにより米国(カリフォルニア州メンローパーク)にて事業開始(米国企業)。

・事業:水道配管の状態予測システム(ソフトウェア)。システムの優れた点が評価され、2018年3月に米国の水道公社での初導入が決定。

・狙い:水道関連の事業を行うにあたって、長期安定的な資金を必要としていた。

(2) 買収側大企業側(栗田工業)の狙い

・中期経営計画で重点施策として掲げる「新事業の創出とイノベーション推進」の実現に向け、戦略投資の一環として実施。

・当社が蓄積してきた水処理技術・ノウハウと、Fracta社が有するAI/MLの最先端技術を融合することで新たな価値を創造し、水資源の問題をはじめとする社会課題の解決に貢献。(栗田工業の2018年5月のプレスリリースより)

(3)買収に至るまでの経緯

・2017年末、フラクタ社は、投資銀行(資金調達やM&Aアドバイスを行う)にアクセスを開始し、GCAテクノベーション社と連携することに決定。

→背景として、水道産業という時間軸の長い産業を生きるため、VCから1年半おきに資金調達を行うことが最適解だとは思えなくなっていた。

・2018年2月より、GCAテクノベーションとともに日本で大企業からの投資を模索。

・2018年4月、栗田工業の経営陣にプレゼン。加藤崇氏から見て、会長、社長、専務の3人は、「大企業の雇われ社長という感じが全くしなかった。各々がこれまで世界を切り拓いてきた実業家といった風貌、眼差しをしていた。」が良かった。

・2018年5月、プレスリリース。過半数の株式を約40億円で買収。数年間をかけて100%買収を予定。(栗田工業の2018年5月のプレスリリースより)

(4) 買収後の展開

・栗田工業は、IoT/AIを水処理ソリューションの重要基盤の一つと位置付け、ビジネスモデル・ビジネスプロセスの変革を進めている。今回の出資を通じ、AIとMLの最先端技術およびノウハウを取得し、当社の水処理技術やサービスに適用することにより、水と環境の分野でIoT/AIを活用した新たなデジタルビジネスの創出、拡大を図る。(栗田工業の2018年5月のプレスリリースより)

・2018年11月、フラクタは、日本最高の私鉄企業である東急電鉄(東京急行電鉄株式会社)と、鉄道電気設備の保守管理に対するAIを使った実証実験についてのプレスリリースを行った。水道以外の事業も拡大。(東急電鉄の2018年11月のプレスリリースより)

3.5.12 【海外事例】デンソーによるInfiniteKey社の買収

(1)M&Aの狙い

・買収側(デンソー)

→本買収によりデンソーは、ライドシェアや車両を活用した新サービスなど、幅広い形態のモビリティサービス浸透を見据え、高いセキュリティ性と利便性を兼ね備えたスマートキー活用の事業展開を加速する狙い。InfiniteKey は、スマートフォンを車両の鍵として利用するPhone-as-a-Key(PaaK)の先進技術を開発したソフトウェア開発会社であり、スマートキーシステムに求められる位置特定技術を、省電力、高セキュリティで実現する。

スマートフォンを用いたスマートキーシステムは、従来の車両専用の鍵と異なり、クラウドを活用した一時的な鍵配信が可能。そのため、1台の車両を複数の利用者が使うライドシェアや、駐車時の車両を宅配BOXとして利用する際の宅配業者向け認証など、新モビリティサービスの鍵としても期待されている。本買収によりInfiniteKeyは、デンソーの北米地域本社であるデンソー・インターナショナル・アメリカ内の部門となった。今後さらに、次世代技術のスピーディな開発を進めていく狙いである。(デンソーのニュースリリースより)

・被買収側(InfiniteKey)※プレスリリース無し

(2) 被買収側のM&Aまでの流れ

・2016年設立

・2017年株式会社デンソーにより子会社化

3.5.13 【海外事例】旭化成による Crystal IS社の買収

(1)M&Aの狙い

・買収側(旭化成)

Crystal IS社の優れた技術と同社がエレクトロニクス事業で培った高度な薄膜・デバイス技術を融合することで、同社の化合物半導体事業の拡大につながると判断。また、Crystal IS社とUV-LED事業拡大に関しての将来構想が一致したことから、買収の合意に至った。(旭化成の2012年 1月プレスリリースより)

・被買収側(Crystal IS) ※プレスリリース無し

(2)被買収側のM&Aまでの流れ

・1997年設立

・2011年旭化成が全株式を取得する株式売買契約を締結し、子会社化

3.5.14 【海外事例】富士フイルムによるCellular Dynamics International社の買収

(1)M&Aの狙い

・買収側(富士フイルム)

→富士フイルムは、これまで写真フィルムの研究開発・製造などで培ってきた技術やノウハウを活用して、再生医療に必要な、細胞増殖のための「足場」として、生体適合性に優れ、さまざまな形状に加工できるリコンビナントペプチド(RCP)を開発している。

また2014年12月には、日本で再生医療製品を上市している株式会社ジャパン・ティッシュ・エンジニアリング(J-TEC)を連結子会社化するなど、再生医療分野への取り組みを強化してきた。

今回、CDI社買収を通じ、iPS細胞を使った創薬支援分野に参入する。さらに、CDI社のiPS細胞関連技術・ノウハウと富士フイルムの高機能素材技術・エンジニアリング技術やJ-TECの品質マネージメントシステムとのシナジーを発揮させ、再生医療製品の開発加速、再生医療の事業領域の拡大を図るとともに、再生医療の産業化に貢献していくことを目指す。(富士フイルムホールディングスの2015年3月プレスリリースより)

・被買収側(Cellular Dynamics International)※プレスリリース無し

(2)被買収側のM&Aまでの流れ

・2004年設立

・2015年富士フイルムホールディングスにより子会社化

3.5.15 【海外事例】資生堂によるGiaran社及びMachco社の買収

(1)M&Aの狙い

・買収側(資生堂)

→2018年3月に「新3カ年計画」(2018-20)を発表。これからの3カ年の成長を実現する5つの重点戦略 「Building for the Future」の1つとして「デジタライゼーションの加速や新事業開発」を掲げる。

この「デジタライゼーションの加速・新事業開発」の一環として、 米国ベンチャー2社(MATCHCo、Giaran Inc.)を買収した。 MATCHCoの買収により、化粧品のパーソナライゼーションへの対応強化、お客様の肌測定に関するデジタル技術の進化、ダイレクトマーケティングの展開発展、消費者と直接つながることで得られた多くの顧客データのマーケティングへの活用、を目指す。

また、Giaranの持つAIプラットフォームの先進技術をはじめとする優れたデジタル技術により、ビューティー分野におけるパーソナライゼーションをさらに進め、新しい消費者体験を生み出していく目的。(資生堂の2017年1月、11月プレスリリース及びアニュアルレポート2017より)

・被買収側(MATCHCo)※プレスリリース無し

・被買収側(Giaran)※プレスリリース無し

(2) 被買収側のM&Aまでの流れ

・MATCHCo

→2013年設立

→2017年資生堂により子会社化

・Giaran

→2016年設立

→2017年資生堂により子会社化

3.5.16【海外事例】三菱重工業によるArtemis Intelligent Power社の買収

(1)M&Aの狙い

・買収側(三菱重工業)

→アルテミス社が保有する独創的な油圧ドライブ技術を確保するのが狙いで、これにより、風力発電設備や発電用エンジンをはじめとするエネルギー機器、鉄道、船舶など当社の幅広い製品にこの技術を適用して、製品の高度化・差別化をはかっていく。

そのうち、英国政府が重要施策として推し進める、総計3,200 万kWの大型洋上風車プロジェクト(Round 3 Project)が当面のターゲットとなる。当社は、同国政府ならびに現地パートナー企業の支援を得つつ、この油圧ドライブ技術を採用した新しい風車を開発し、洋上風車市場への参入を加速する狙い。(三菱重工業の2010年12月プレスリリースより)

・被買収側(Artemis Intelligent Power)※プレスリリース無し

(2) 被買収側のM&Aまでの流れ

・1994年設立

・2010年三菱重工業により子会社化

4.新興株式市場の現状と課題

大企業とベンチャー企業のM&Aが進むかどうかは、新興株式市場の動向に左右される部分が大きい。そこで、日本の新興株式市場の特徴、問題点について関係者へのヒアリングを行い、全体構造を俯瞰的に整理することとした。

4.1 ベンチャー企業の成長ステージに応じた資金、支援体制の課題

ここでは、ベンチャー企業の成長ステージに応じた資金、支援体制という観点から、課題を整理する。

4.1.1 未上場段階、上場後のステークホルダの関係が希薄

ベンチャー企業投資において、未上場段階ではVC投資家がつくのに対して、上場後は投資家やステークホルダの顔ぶれが一変することの問題点が、ベンチャー支援業務を行う有識者から指摘されている。上場前後で継続して株式を保有するクロスオーバー投資家がいないことにより、上場前後で連続的な戦略を描く難しさがあるとのことである。

例えば、ベンチャー企業においては、上場後も資金調達する必要がある場合があるが、マーケットから公募増資しようとしても証券会社が受けず、消極的なケースが多いとの指摘があった。

4.1.2 ミドル、レイターの大口投資資金の不足

日本のVC投資においては、米国と同様、シード、アーリー、ミドル(グロース)、レイターというステージが想定されている。しかし、ミドル、レイターのステージおいては、米が10億円、30億円と1件当たり投資額が拡大しているのに対し、日本のVC投資では1件当たり投資額が1億円強とアーリー段階とあまり変わらない点が大きな特徴である。

その結果、ベンチャー企業は、数十億円、百億円単位の資金を得ることが難しくなっており、多額の研究開発資金を要するタイプのベンチャーが生まれにくい要因となっている。米国では、大口資金の供給源として年金ファンド(メインの投資以外に2%程度を「オルタナティブ」として投資)があるとの指摘がなされている。

4.1.3 スモールIPOと成長との関係

本調査上の仮説として、ベンチャー企業が大きく成長しないうちにIPOをすると、その後の事業が大きく成長しにくいのではないか、と捉えていた。これについて、小型のIPO自体が問題ではなく、成長する企業は成長するとの意見が複数寄せられた。

4.2 新興株式市場の特徴と課題

ここでは、東証マザーズを中心に新興市場の特徴と課題について、整理する。

4.2.1 小規模上場できることの意義

東証マザーズについては、実際の資金調達額が数億円程度の場合がある等、資金調達の場としての意義がないという指摘がある。その一方で、「上場する」こと自体がインセンティブとして機能しており、存在価値があるとの指摘がある。上場することによって、企業の社会的信用が高まり、人材の採用がしやすくなる等のメリットがある。

4.2.2 バリュエーションの高騰

現在、新興株式市場での上場前、上場後の企業価値評価が高騰しているとみられている。その原因として、経験値の少ないCVCやVCが高値を付ける傾向があると指摘されている。

4.2.3 機関投資家の参入が困難

時価総額が100億円程度ないと、機関投資家が投資しにくいという問題が指摘されている。なお、市場関係者の間では、IPO時に、8割を個人投資家、2割を機関投資家に配分するといった運用がなされている。理由としては、①個人投資家が入らないと株式市場が停滞してしまうため多くを個人投資家に配分、②個人投資家の売りを吸収するため機関投資家が入り、かつプライスリーダーとなることを期待、ということである。

4.2.4 株式の流動性が低く市場が不安定になる傾向

東証マザーズでは、流動性が低く株価の変動(ボラティリティ)が大きいとの指摘がある。その一方で、東証マザーズは、東証一部に比べて回転率がかなり高く問題ないとの指摘もある。

4.2.5 企業の特性に応じた専門的な評価体制の不足

新興株式市場では、専門的にベンチャー企業の事業性を評価する体制ができておらず、単純に業績だけをみて判断される傾向がある。それにより、顧客開拓のための投資として費用をかけていて赤字になっている場合も、業績が悪いとみなされてしまう。SaaS系企業においては、米国では、ユーザ獲得コスト等による指標を用いた評価がなされているが、日本では普及していない。(赤字上場の問題については、制度的問題として後述する)

4.3 ベンチャー企業側の特徴と課題

ここでは、ベンチャー企業における特徴、課題について整理する。4.3.1 ベンチャー企業側における上場経験者の不足、財務の説明力の不足

米国では、ベンチャー企業を複数創業した者も多く、そうした人材が流動(転職)するため、その経験値が他のベンチャー企業にも普及していくとみられる。日本はまだそうした状況にはなく、上場に関する経験値がベンチャー企業側で不足している。また、証券市場関係者、投資家を納得させられるCFOが不足している。近年、一部のベンチャー企業では、優れたCFOが存在し、海外の機関投資家とのコミュニケーションを進め、大口の資金調達に成功している。

4.3.2 ベンチャー企業の目標が低すぎる

現状、東証マザーズに上場しているベンチャー企業においては、国内のマーケットしかターゲットにしていない場合が多く、その結果として、企業価値評価が低くなってしまうとの指摘がされている。しかし、実際にIT系ベンチャーが海外市場進出にトライしても、失敗している場合が多

いとの指摘もある。

4.4 VC、投資家等の特徴と課題

ここでは、VC、投資家等の特徴、課題について整理する。

4.4.1 実力のあるベンチャーキャピタリストの不足、ベンチャーのCEO候補人材不足

日本においては、まだ実力のあるベンチャーキャピタリストが不足しているとの指摘がある。ベンチャー企業の発展の段階に応じて、経営陣の入れ替えが必要となる場合があるが、ベンチャー企業の経営陣には入れる人材のプールが米国に比べると薄い点がネックとなっている。しかし、近年、そうした人材を確保しやすくなっているとの指摘もある。

4.4.2 潜在的な投資家層の存在

中間層のある程度お金を持っている人がいて、ベンチャー企業に投資したいが、有名ベンチャー企業に投資したいが、投資できない、投資できるビークルが必要との指摘があった。

4.5 新興株式市場における制度的問題

4.5.1 赤字上場が難しいという問題

東証マザーズにおいては、赤字企業が上場しにくい状況になっており、赤字上場しているのはバイオベンチャー等一部にとどまる。一方で、米国では赤字上場の割合が多く、Amazonをはじめとして長期間赤字でありつつ、シェアを拡大し、世界的なプラットフォームの形成に成功したことで企業価値を飛躍的に挙げているケースもある。

そこで、ベンチャー企業の戦略が妥当であることを前提に、赤字上場をしやすくする運用を工夫すべきとの意見が複数あった。一方、赤字上場が妥当なケースが実際上どの程度あるかについては、疑問の声もあった。

4.5.2 上場後の資金使途の自由度が制限されることの問題

上場企業の資金使途を細かく報告させることにより、硬直的な資金運用になっているとの指摘が有識者からあった。

4.5.3 投資先企業のバリュエーションが上がった場合の税制の運用上の問題

米国では、税務の運用上、投資先ベンチャー企業のバリュエーションが上昇した場合に、一定程度までであれば税務リスクが発生しないとの指摘が有識者からあった。

4.5.4 J-SOX の運用に関する問題

米国では、SOXが適用されない例外の上場企業も多いが、日本は全てJ-SOXが適用され硬直的との指摘があった。

5.今後考えられる政策の方向性、検討課題

以上の検討の結果として、今後考えられる政策の方向性、検討課題を整理すると次の通りである。

5.1 将来的に期待されるベンチャーの創出、成長、イグジットの姿

5.1.1 リアルテック系の本格的ベンチャー企業の創出

現状、国内に製造業企業の買収対象となるようなベンチャー企業が少なく、大企業によるベンチャー企業との買収が少ない要因となっている、

製造業大企業においては、海外のベンチャー企業の買収は進めている。一方で、国内ベンチャーについては、買収候補となるものが非常に少ない。

また、大学には有望なシーズがあり、大学発ベンチャーもあるが、大企業がビジネス上の交渉相手とするには不十分な点が多く、パートナーにしにくい状況になっている。

5.1.2 グローバルな展開を目指すベンチャー企業の拡大

現状、国内のベンチャー企業の一定以上の成長が進みにくい要因として、国内市場中心のベンチャーが多く、グローバルな展開をしていないことが挙げられている。ベンチャー企業のグローバルな展開、大企業との連携の方策についての検討が必要である。

リアルテック系分野では、海外にも拠点を置き(あるいは海外で活動を先行)、海外での事業拡大と合わせて展開しているケースもある(米国で事業開始したフラクタ社(栗田工業が買収)、米国での活動を進めているWHILL社(電動車いす)等)。グローバル展開については、IT系大手でも苦戦している等、難しい面もある。

5.1.3 ベンチャー企業向けの大企業との連携のガイダンス情報の提供

ベンチャー企業においては、大企業の行動様式、大企業内での仕組み等の理解が十分でない場合があり(特に、大企業での勤務経験がない創業者の場合等)、双方のコミュニケーションが円滑でなくなる要因となっている。

これまで、大企業側に対しては、ベンチャー企業との連携のための手引きの作成など情報提供が進んできたが、ベンチャー企業向けに大企業との連携のためのガイダンス情報を提供することが有用と考えられる。

また、大企業側においては、ベンチャー企業向けに自社の開発の方向性、ベンチャー企業への期待等を積極的に表明することが期待される。

5.1.4 買収側となりうる大企業へのプロモーション強化

従来のM&A案件においては、IT系、製薬系大手によるものが多かったが、ベンチャー企業との連携を戦略的に活用しうる企業の層はもっと大きいと考えられる。特に、オーナー企業ないしオーナー的経営をしている企業、企業規模が数千億円規模でなくても専業でグローバル展開を志向している企業等。

しかし、従来そのようなケースが少なかったためかM&A支援サービス企業等において、提携支援の視野に入ってない場合もあった。買収側となりうる大企業の層を見極め、ベンチャー企業との連携による発展の可能性をプロモーションする必要がある。

5.2 将来的に期待される新興株式市場の姿

5.2.1 企業価値評価の専門性の向上

現状、新興株式市場では、戦略的な顧客開拓活動等により赤字状態にある企業の価値評価が十分なされていない状況にある。赤字企業の扱いについて検討が必要である。

5.2.2 グロース、レイター段階の大口資金の拡充

ベンチャー企業へのファイナンスとして、現状、数十億円~百億円規模の資金調達が困難になっており、特にリアルテック系の本格的ベンチャーの創出のネックとなっている。VCにおいては、レイター段階への投資も一定程度しているが、一口当たりの投資金額が米国に比べると非常に小さく、大型資金需要に対応できていない。

大口資金の需要に対応すべく、数百~1千億円規模のファンドの組成の可能性、年金資金のオルタナティブ投資の拡大の可能性についての検討が必要である。

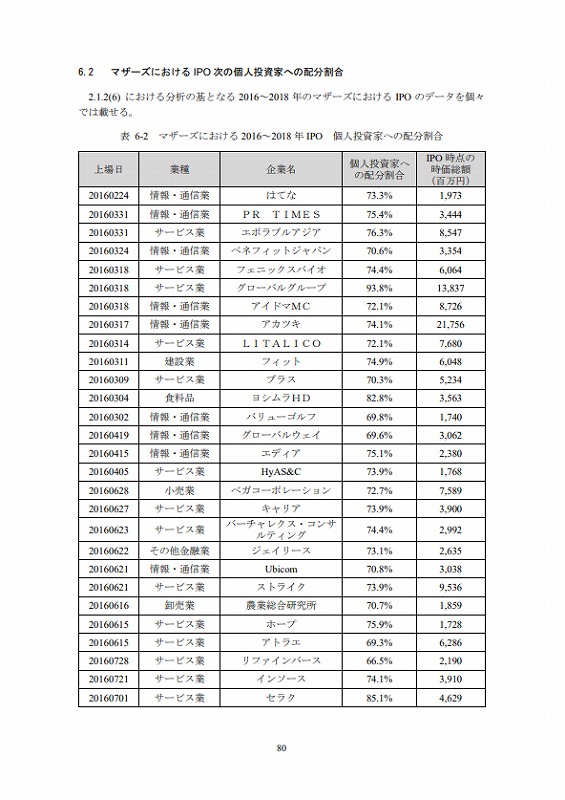

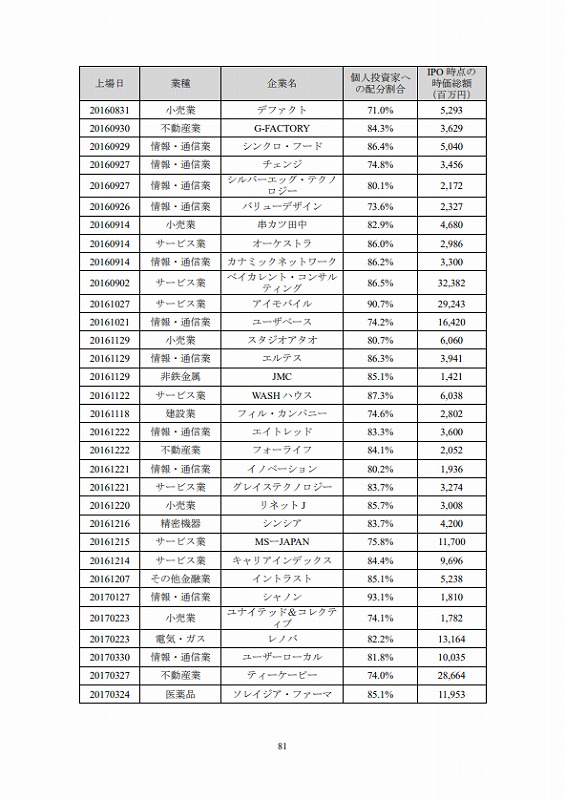

6.2 マザーズにおけるIPO 次の個人投資家への配分割合

2.1.2(6) における分析の基となる2016~2018年のマザーズにおけるIPOのデータを、個々では載せる。

◆マザーズにおける2016~2018年 IPO個人投資家への配分割合

上場日/業種/企業名/個人投資家への配分割合/IPO時点の時価総額(百万円)

・20160224/情報・通信業/はてな/73.3%/1,973

・20160331/情報・通信業/PR TIMES/75.4%/3,444

・20160331/サービス業/エボラブルアジア/76.3%/8,547

・20160324/情報・通信業/ベネフィットジャパン/70.6%/3,354

・20160318/サービス業/フェニックスバイオ/74.4%/6,064

・20160318/サービス業/グローバルグループ/93.8%/13,878

・20160318/情報・通信業/アイドマMC/72.1%/8,726

・20160317/情報・通信業/アカツキ/74.1%/21,756

・20160314/サービス業/LITALICO/72.1%/7,680

・20160311/建設業/フィット/74.9%/6,048

・2016039/サービス業/プラス/70.3%/5,234

・20160304/食料品/ヨシムラHD/82.8%/3,563

・20160302/情報・通信業/バリューゴルフ/69.8%/1,740

・20160419/グローバルウェイ/69.6%/3,062

・20160415/情報・通信業/エディア/75.1%/2,380

・20160405/HyAS&C/73.9%/1,768

・20160628/ベガコーポレーション/72.7%/7,589

・20160627/キャリア/73.9%/3,900

・20160623/バーチャレクス・コンサルティング/74.4%/2,992

・20160622/その他金融業/ジェイリース/73.1%/2,635

・20160621/情報・通信業/Ubicom/70.8%/3,038

・20160621/サービス業/ストライク/73.9%/9,536

・20160616/卸売業/農業総合研究所/70.7%/1,859

・20160615/サービス業/ホープ/75.9%/1,728

・20160615/サービス業/アトラエ/69.3%/6,286

・20160728/サービス業/リファインバース/66.5%/2,190

・20160721/サービス業/インソース/74.1%/3,910

・20160701/サービス業/セラク/85.1%/4,629

◆マザーズにおける2016~2018年 IPO個人投資家への配分割合

上場日/業種/企業名/個人投資家への配分割合/IPO時点の時価総額(百万円)

・20160831/小売業/デファクト/71.0%/5,293

・20160930/不動産業/G-FACTOR/84.3%/3,629

・20160929/情報・通信業/シンクロ・フード/86.4%/5,040

・20160927/情報・通信業/チェンジ/74.8%/3,456

・20160927/情報・通信業/シルバーエッグ・テクノロジー/80.1%/

2,172

・20160926/情報・通信業/バリューデザイン/73.6%/2,327

・20160914/小売業/串カツ田中/82.9%/4,680

・20160914/サービス業/オーケストラ/86.0%/2,986

・20160914/情報・通信業/カナミックネットワーク/86.2%/3,300

・20160902/サービス業/ベイカレント・コンサルティング/86.5%/32,382

・20161027/サービス業/アイモバイル/90.7%/2,9243

・20161021/情報・通信業/ユーザベース/74.2%/16,420