MBOとは「Management Buyout(マネジメント・バイアウト)」の略で、M&Aの手法の一つです。最近では2024年4月13日、米投資ファンドのベインキャピタルと実施したスノーピークのMBOが発表されました。

近年東京証券取引所の市場再編に伴い、上場基準が厳しくなりました。その結果、株式の非公開化による経営再建が企業経営の選択肢になり、MBOが増加しています。また物言う株主であるアクティビストなどの外的要因も、非公開化企業増加の要因になっています。

また株式投資をされている方にとっては、「MBO上場廃止株はどうなるの?」といった関心も大きいでしょう。

本記事では、MBOの仕組みとメリットやデメリット、注意すべきポイントを中心に解説します。

1. MBOについて

1-1. MBOとは

MBOとは、「Management Buyout(マネジメント・バイアウト)」の略で、M&Aの手法の一つです。一般的には、MBOは「経営陣による買収」と訳されます。

具体的には、企業の経営陣がオーナーや親会社から株式を買い取り、経営権を取得します。例えば上場企業でMBOが成立すると、その株式は上場廃止になります。一方、従業員が株式や事業部門を買収して独立することを、EBO「Employee Buyout(エンプロイー・バイアウト)」といいます。

MBOは、よく耳にするM&Aに比べると、馴染みのない方が多いかも知れません。しかしMBOは、上場企業、非上場企業問わず、多くのケースで実施されています。ブルームバーグによると、2023年のMBO総額は過去最大規模に達しています。

1-2. MBOの背景

企業の多くは、経営陣と株主が同じではありません。経営陣は、株主から委託され、取締役として企業価値の向上を担います。ただ時として、株主が求める経営方針と経営陣の方針が異なることがあります。

そういった場合に、経営陣自身が株式を取得し、株主となることで意思決定の迅速化が可能になります。また上場企業の場合、MBOで非公開化することで、上場コストを削減することができます。

1-3. M&AやTOBとの違い

1-3-1. M&Aは買い手が外部の第三者

MBOとM&Aの違いは、株式の売却先です。一般的にM&Aの場合は、株式の買い手は外部の第三者になります。一方MBOはM&Aの手法の一つですが、株式の買い手は経営陣です。

そのため、従来の事業を十分把握した状態で、経営権が移転されます。一方M&Aは外部の第三者が買い手になるため、経営方針や会社の風土が変わる可能性があります。

1-3-2. TOBは株式公開買い付け

上場している企業を対象とし、株式市場外取引で株式の取得を行うのがTOBです。TOBは、「Take-Over Bid(テーク・オーバー・ビッド)」の略称です。日本語では、「株式公開買い付け」と訳されます。対象企業の株主から証券取引所を通さずに直接株式の買い付けを行い、M&Aの手法の1つです。

MBOとTOBの大きな違いは、株式を買い付ける主体です。例えばMBOは現経営陣が買い付けるので、経営陣は交代しません。しかしTOBの場合は外部の第三者が買い付けるので、経営陣の交代が発生します。一般的にTOBが成立すると、TOBされる企業はTOB実施企業の完全子会社になり、経営権も移行します。

1-4. スキームについて

MBOは、基本的に以下の手順で進められます。

1-4-1. 受け皿となるSPCを設立する

まず最初に、経営陣が受け皿となるSPCを設立します。SPCとは「Special Purpose Company(スペシャル パーパス カンパニー)」の略で、「特別目的会社」と訳されています。SPCの目的は、企業の特定資産を切り離し、特定の事業をその資産だけで運用することです。

1-4-2. SPCがMBOに必要な資金を調達する

経営陣はSPCの株主になり、MBOに必要な資金を借り入れます。主な資金調達先としては、銀行や証券会社、ファンドなどの金融機関、日本政策金融公庫、ビジネスローンなどがあります。

1-4-3. SPCがMBO対象企業の株式を取得する

株主は、SPCの経営陣もしくはSPCへ株式を売却します。MBOの実施では、TOBがよく使われます。買い付け側は、買い付け価格や買い付け期間、買い付け予定株数などを公表します。その条件に同意した既存の投資家は、市場で売却したり、指定証券会社に買い取ってもらったりします。ただし投資家が買い付け価格が低いと判断して株式の売却に応じない場合、TOBが不成立になる場合もあります。

1-4-4. MBO企業を子会社化する

SPCは、対象企業の株主から株式を取得した後、子会社とします。またMBOによる完全子会社化に際しては、利益相反回避措置を講じる必要があります。これを怠ると、MBOが成立しなかったり、事後に訴訟が発生するリスクがあります。

1-4-5. MBO企業を子会社化する

子会社化が完了すると、子会社化した企業とSPCが合併して、一つの企業になります。またSPCが株式を取得するので、経営陣が株主となって経営権を取得することができます。例えばデット型MBOで金融機関から資金を借り入れている場合、合併後の企業はローンを返済する必要があります。またファンド型MBOであれば、ファンドがSPCの株主になります。

1-5. 上場廃止後の株はどうなる?

企業が上場廃止を行った場合、その株式は証券取引所で売却できなくなります。また上場廃止となった株式は、証券会社の預かり残高から抹消されます。その理由は、上場廃止された株式は、株式発行会社もしくは株式を管理する信託銀行の預かりになるからです。抹消された後に売却したい場合、発行会社か信託銀行に問い合わせる必要があります。

もしMBOされた株式を保有している場合は、どうしたらいいのでしょうか。MBOが発表されると、買取価格付近まで株価は上がります。そのタイミングで、株式市場で売却するのがおススメです。

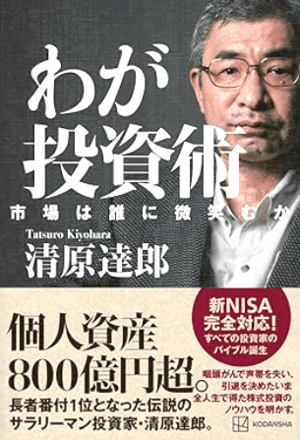

<個人資産800億円超!15万部突破した清原達郎氏の投資家バイブル書籍>

「私には後継者がいない。ならばすべてのノウハウを全部世の中に「ぶちまけてしまえ」という気持ちになった」という言葉がリアルな大人気の書籍です。「損をする個人投資家のパターン」「実は役に立たないPBR」など興味深い内容です。「自分の失敗からどれだけ学んだかだけだ」という言葉が刺さる投資系の良書です。

詳細は、こちらから

2. MBOのメリット

2-1. 経営の自由度を獲得し決定を早くできる

上場企業の経営陣は、様々な投資家や株主の意見を取り入れながら経営を進めます。しかし、多くの株主は短期的な業績向上による利益向上を求める傾向があります。

そのため中長期視点で経営を行いたい場合、経営陣と投資家や株主との間にギャップが生まれます。また多額の損失を生む再編を行う場合では、多くの株主がいると利害調整が困難になり、難航するケースもあります。MBOを実施することで「経営陣=株主」となり、経営の自由度を獲得し、決定を早くすることができます。

2-2. 敵対的買収への対抗措置として有効

敵対的買収(英:hostile takeover)とは、対象企業の経営権を獲得するための買収です。また、敵対的買収の多くは事前に対象企業の経営陣や株主などの合意を得ることなく行います。

このような他の企業からの敵対的な買収のリスクを避けるため、MBOを実施することがあります。一方、事前に当事者の合意を得て行う場合は「友好的買収」と呼びます。

2-3. 従業員の共感を得やすい

敵対的買収によって新しい経営陣になれば、現在の従業員は「自分が継続して働けるかどうかわからない」と考えます。しかしMBOであれば、同じ経営陣が経営を行うことが多いので、その不安はなくなります。

「既存の従業員の協力を得る」「優秀な従業員の流出を防ぐ」ためには、MBOは適しているといえます。

2-4. 円滑に事業継承問題を解決できる

MBOは、既存の経営陣が株主として経営を行います。そのため第三者への承継とは異なり、組織風土がそのまま行かされ、円滑に事業承継を行うことが可能です。

また現在の日本の企業の大多数を占める中小企業では、後継者不足に陥るケースが多数発生しています。そうした中、面識がない第三者に事業を売却するよりも、一緒に働いてきた経営陣にMBOで承継する方が安心できると考えられます。

3. MBOのデメリット

3-1. 少数既存株主の反対で失敗するリスクがある

一般的に、MBOは全ての発行済み株式を取得して、上場廃止にします。しかし、少数でも既存株主から反対を受けるとMBOを行うことはできません。

例えば創業家から現経営陣への事業承継型MBOの場合、相続の発生で意見がまとまらないケースがあります。解決策としては、「全部取得条項付種類株式型」や「株式交換型の活用」などがあります。

3-2. 経営の監視機能が弱まる

全ての自社株を取得すると経営と所有が一体化し、経営を監視する人がいなくなります。通常株式会社では、株主総会を行うことで経営を監視しています。

しかしMBOを行うと、出資者(株主)と経営者(取締役)が同じになり、会社の経営状況をチェックする機能が弱くなります。そのため、会社の経営方針が偏ってしまう可能性があります。

3-3. 株式からの資金調達ができなくなる

MBOで上場廃止になると、株式からの資金調達ができなくなります。企業が新株発行によって資金調達を行う方法には、主に主に「公募増資」、「第三者割当増資」、「株主割当増資」の3種類があります。それらができなくなり、MBO実施後の資金調達は、借り入れかオーナー経営者による増資になります。

つまりMBOを行う際には、将来の資金確保の予測を立てることが重要です。また有利子負債の多い会社をMBOする場合は、注意が必要です。

3-4. 独立型MBOは売上げ減少リスクがある

親会社からの独立型MBOの場合、グループからの離脱が、売上減少につながる可能性があります。よくあるのが、シナジー効果の薄い部門の切り離しを目的としたMBOです。

そうした場合「経営の自由」と引き換えに、「経営の安定」を失うリスクも抱えることになります。またグループからの離脱は、金融機関等からの信用評価も下がる可能性があります。MBO実施後の資金調達は金融機関からの借り入れがメインになるので、注意が必要です。

4. MBOの有名な事例

4-1. 日本企業最大のMBO大正製薬HDは約7100億円

大正製薬ホールディングスは、2023年11月24日にMBOを実施すると発表しました。具体的には、オーナー家が代表を務める企業が、普通株の買い付け総額約7100億円でTOBを実施しました。買い付け価格は、1株8620円です。この価格は、11月24日終値を5割超上回る価格でした。

また同社はMBOの背景について、大衆薬のネット販売に向けたインフラ整備、グローバル展開できる他ブランドの買収を挙げています。こうした取り組みは、「株主の全面的な支持を得るのは難しい」としています。

4-2. 買付総額2079億円のベネッセHDのMBO

2023年11月10日、ベネッセホールディングスはMBOを発表しました。その後3日間で、株価は46%も上昇しました。今回のTOBの買付総額は2079億円で、ベネッセ創業家とスウェーデンの投資ファンドEQTグループが組みました。

その背景には、「旧来型の通信教育の市場の縮小」と「不可避の事業変革」があります。例えば、2022年に語学教室「ベルリッツ」を売却するなど構造改革を進めてきました。しかし2023年3月期の連結営業利益は206億円で、2011年3月期の428億円からは半減していました。

4-3. ニチイ学館MBO

介護業界最大手のニチイ学館は、2020年5月8日にMBOを発表しました。具体的には、アメリカの投資ファンドであるベインキャピタルと組むというものです。ただこのMBOについては、創業家の相続対策の色彩が強いという指摘がされています。

このMBOに対し、香港の投資会社リム・アドバイザーズ・リミテッドが、質問状を送付しています。そのポイントを、以下に記します。

① 買い手グループに、売り手である創業家や社長、ニチイ社外取締役のベイン日本代表杉本勇次氏が入っている

② 「マジョリティ・オブ・マイノリティ条件」が設定されていない

③ 「マーケット・チェック」を実施していない

④ 特別委員会に独立したアドバイザーが不在で、「フェアネス・オピニオン」を求めていない

結果的に、2020年8月18日にニチイ学館のTOBは成立しました。

5. MBOに関するYouTube人気動画紹介

ここでは、YouTube上のMBOに関する人気動画をご紹介します。

| タイトル | 再生回数 | |

| 1 | ベネッセ創業家がMBO 非上場化で事業立て直し【WBS】 | 3,000回/月 |

| 2 | 【アウトドア市場に衝撃】スノーピークが非上場化へ!!MBOの目的とメリットとは | 5,188回/月 |

| 3 | ベネッセHD株主優待廃止!MBO実施へ | 5,800回/月 |

| 4 | 【徹底解説】MBO(マネジメントバイアウト)とは【M&Aのプロが解説】 | 218回/月 |

| 5 | 【衝撃】スノーピーク MBOによる非公開化(上場廃止)へ | 11,000回/月 |

6. まとめ

日本は超高齢化が進み、中小企業の事業承継が大きなテーマになっています。しかも上場企業にとって事業承継は、「相続対策」も重要な要素です。

ニチイ学館の場合、創業者の明彦氏が亡くなり、創業一族が200億円ものニチイ学館株を相続しました。しかし市場でそれだけ大量の株を売却すると、株価は暴落してしまいます。

そこでニチイ学館のMBOスキームは、まずベインが270憶円出資して、受け皿となる会社を設立しました。そしてその会社が、3メガバンクと野村証券グループから986億円を借り入れました。その会社がプレミアムを乗せた価格で、TOBを実施します。このTOBには、創業家一族も応募します。

TOB完了後、創業者の妻が代表を務める資産管理会社を受け皿会社に譲渡し、創業家も受け皿会社に出資します。その後の株主総会で、受け皿会社がニチイ学館を子会社化し、上場廃止します。

このスキームのポイントは、TOBへの応募で保有株式を現金化でき、相続税を払った後に受け皿会社に出資することで、創業家の影響力を残せることです。また資産管理会社を譲渡するため、株式売却益に対する税金もかかりません。

この背景には、「被相続人の死去から10カ月以内に相続税の納税義務が発生する」という事実も無視できません。こういったノウハウの有無で、支払う税金額が大きく変わってきます。