※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

Gartner(ガートナー)は、アメリカのコネチカット州にあるIT分野に強いリサーチ&アドバイザリー企業です。Fortune500のうち、73%がガートナーのクライアントです。

主要サービスは、計2000名以上いる各分野の専門家が作成する調査分析レポートと専門家への相談サービスを提供するリサーチ&アドバイザリ、CIOを対象とした会員制コミュニティ他を提供しています。

今回は、そんな世界的リサーチ企業であるガートナーが制作した世界的なIT投資に関する調査報告書です。今後の企業経営におけるあるべきIT投資の姿について、鋭い洞察が示唆されています。

【目次】

1. 今回の企画書の特徴

2. 『平成26年度電子経済産業省構築事業(IT投資の促進に係る国内外比較に関する調査研究)』から学ぶ

3. 表紙

4. 世界のIT市場の概況

5. 2014年下期国内IT投資動向

6. 2014 年下期国内IT投資動向(業種別)

7. 日本企業のデジタル・ビジネスへの期待値と未来

8. 2015年以降にIT部門およびユーザーに影響を与える重要な展望

9. 2015年の世界のIT支出と産業経済に向けたトレンド

10.2015 年度国内IT投資動向

11.日本企業のITインフラストラクチャの将来に向けた展望

12.CIOの最優先事項はビジネス・インテリジェンス (BI) とアナリティクス

13. 調査結果から見る世界と日本のCIOの特徴

14. 国内及び海外のITの技術動向(先進テクノロジのハイプ・サイクル)

15. 国内及び海外のITの技術動向(日本におけるテクノロジのハイプ・サイクル)

16. 国内及び海外のITの技術動向(戦略的テクノロジ・トレンドのトップ10)

1. 今回の企画書の特徴

今回の企画書は、世界的なリサーチ&アドバイザり企業であるガートナーの制作のIT投資に関する調査企画書です。ポイントとなるキーワードを、以下に記します。

・SMAC(S:ソーシャルメディア、M:モバイル、A:アナリティクス、C:クラウド)

・北米市場は、ITサービス、ソフトウェア、データセンターの3分野において世界の4割以上

・通信とデバイスについては、中国やインド、ASEAN地域の市場規模が大きい

・SaaS(Software as a Service)

・PaaS(Platform as a Service)

・IaaS(Infranstructure as a Service)

・BPaaS(Business Process as a Service)

・中央集中型から戦略策定・企画は中央集中型+IT運用は各ビジネスユニットが担う分散型」

2. 『平成26年度電子経済産業省構築事業(IT投資の促進に係る国内外比較に関する調査研究)』から学ぶ

では、ガートナー ジャパンが作成した企画書を以下具体的に見ていきましょう。

3. 表紙

1. 世界のIT市場の概況

近年、急速にITの技術の発達が進展し、SMAC(S:ソーシャルメディア、M:モバイル、A:アナリティクス、C:クラウド)が本格的な普及期に入る中、ITを活用したビジネスモデルの姿に大きく変化が起こっている。

この状況を踏まえ2012年7月30日に当社では、「ソーシャル」「モバイル」「クラウド」「インフォメーション」の4つの力の結び付き (「Nexus of Forces:力の結節」) が強まり、ユーザーの行動様式を変える一方で、新たなビジネス・チャンスを生み出すとの見解を発表している。

「世界を変えるITパワーには、『ソーシャル』『モバイル』『クラウド』『インフォメーション』の4つがある。経営者は、これらをうまく活用するべきだ」

(シニア・バイス・プレジデント Peter Sondergaard)

「これらの4つの力に関連するテクノロジは、いずれも今後2~5年の間に、ハイプ・サイクル上の最後のフェーズである「生産性の安定期」に到達すると予測しています。これらのテクノロジは、消費者や従業員一人ひとりの情報発信にエンパワーメントをもたらし、個人や企業、コミュニティとつながることによって、そのパワーを増幅させることができます。そこから得られる膨大かつマルチコンテキストな情報を、どう迅速かつ効率的に読み解くかが、新しいビジネス・チャンスを広げる鍵となるでしょう」

(バイスプレジデント 山野井聡)

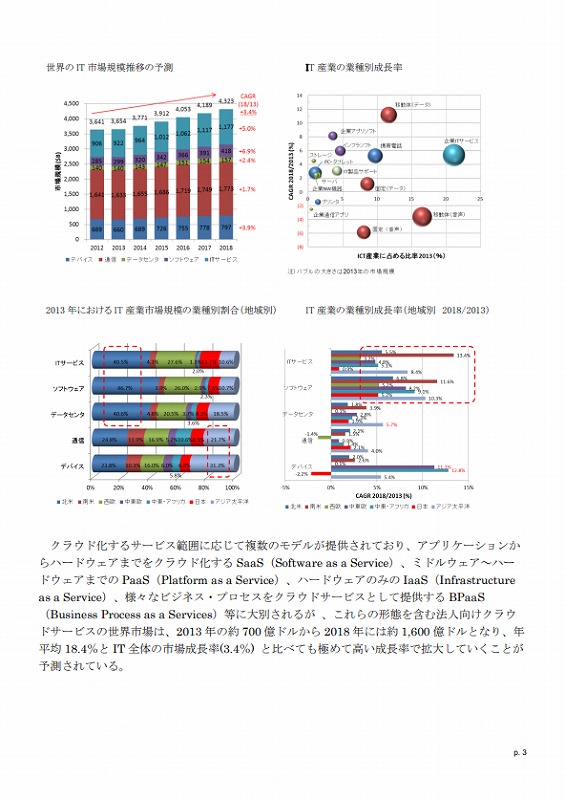

世界のIT市場規模をユーザー側(個人・法人)の支出で見た場合、全体では2012年には3.6兆ドルであったが、今後2018年には4.3兆ドルとなり年平均成長率3.4%の成長が見込まれている。

分野別でみると、データ移動通信が10%を超える最も高い成長率を示しており、企業ITサービスも5%強の高い成長率で共に市場規模も大きい状況にある。また、企業向けアプリケーションソフト、インフラソフトウェアの成長率も高く、デバイス分野では携帯電話の成長が世界全体では引き続き期待されている状況にある。

一方で、現在の市場規模も大きい音声移動通信および、固定移動通信はマイナス成長が見込まれており、通信レイヤーにおいては、音声からデータへのシフトが世界的にも一層進むことが見込まれている。

地域別に見ると、規模では北米市場の大きさが際立っており、特に法人向けのITサービス、ソフトウェア、データセンターの3分野においては世界の4割以上を占めている。通信とデバイスについては中国やインドやASEAN地域など多くの人口を占めるアジア太平洋地域の市場規模が大きく、今後も5.4%と高い成長が期待されているとともに、データセンターについてもアジア太平洋の成長率の高さが5.7%と高いことが顕著である。

クラウド化するサービス範囲に応じて複数のモデルが提供されており、アプリケーションからハードウェアまでをクラウド化するSaaS(Software as a Service)、ミドルウェア~ハードウェアまでのPaaS(Platform as a Service)、ハードウェアのみのIaaS(Infrastructure as a Service)、様々なビジネス・プロセスをクラウドサービスとして提供するBPaaS

(Business Process as a Services)等に大別されるが 、これらの形態を含む法人向けクラウドサービスの世界市場は、2013年の約700億ドルから2018年には約1,600億ドルとなり、年平均18.4%とIT全体の市場成長率(3.4%) と比べても極めて高い成長率で拡大していくことが予測されている。

一般的に、IaaS(IaaS Cloud System Infrastructure Services)はサーバー/CPU/ストレージ等のインフラ、PaaS(Cloud

Application Infrastructure Services)はアプリケーションを稼働させるための基盤(プラットフォーム)、SaaS(Cloud Application Services)はアプリケーション(ソフトウエア)をそれぞれクラウドサービスで提供することを指す。

BPaaS(Cloud Business Process Services)は、ガートナーによると「標準化・自動化されたビジネス・プロセスをインターネット経由で提供するビジネス・プロセス・アウトソーシング(BPO)サービスである。

旧来のアプリケーション・サービス・プロバイダー(ASP)との違いは、ASP型BPOが業務運営に必要なシステム環境を顧客ごとに設けるのに対し、BPaaSは1つのシステム環境を複数企業で共有する点である。また、BPaaSでは標準型サービスであり、カスタマイズの分量を抑制している点も特徴的である。

2.2014年下期国内IT投資動向

2014年度下期以降、日本企業のIT投資姿勢にどのような変化が見られるのかを明らかにすることを目的に、2014年5月に当社が実施したユーザー調査の結果を基に、2014年度後半から2015年度にかけて日本企業のIT投資にどのような変化の兆候が表れているのかを概観した。

2014年度の日本企業におけるIT予算は、強い増加傾向を示した2013年度からの反動もあり、やや鈍化するものの、景気回復基調の持続や、消費税増税によるマイナスの影響が想定内に収まったことに加え、設備投資減税による追い風もあり、前回調査の2013年11月時点の見通しからやや上向いた。

IT投資に影響を与える外部要因として最も上位に挙げられたのは「景気動向」であり、次いで「取引先からの要請」「災害対策」「消費税増税」が続いている。

アプリケーションの利用形態として、サービスとしてのソフトウェア(SaaS)への関心が高まっており、特に「電子メール」「グループウェア」では利用率、利用予定ともに他の選択肢を上回っている。このうち「グループウェア」では、必要十分な機能を持つSaaS型製品が市場にそろいつつあることを背景に、新規のグループウェア利用者に加え、既存利用者のSaaSへのシフトも進みつつある。

企業を取り巻く外部環境がダイナミックに変化しており、アプリケーションの利用形態も多様化が進みつつある中で、IT部門とビジネス・ユニットとの関係性も「戦略策定・企画および運用すべてが中央集中(本社+情報システム子会社) 型」から「戦略策定・企画は中央集中型+IT運用は各ビジネス・ユニットが担う分散型」もしくは「全社システムは中央集中型+ 事業部システムは各ビジネス・ユニットに分離する連邦型」へのシフトが見られる。

2014年度のIT予算は2013年11月時点の予想を上回る増加傾向になる見通し

図1は、IT予算の増減傾向を示すIT投資Trend Indexの過去 (2006年) からの推移を示している。2013年11月時点の調査結果では、2014年度のIT投資Trend Indexは、2013年度の強い投資意欲の反動もあり、0.32から0.15に落ち込むとみられた。

しかしながら最新の2014年5月の調査結果によると、下降幅はやや縮小され0.23にとどまる見通しである。これは2006年以降で増加傾向が最も強かった2013年度に次ぐIndex値である。

PC買い替えやそれに伴うアプリケーションの改修・入れ替え、消費税増税対応がピークアウトし、経済状況もまだら模様ではあるものの、調査時点では全体的に景気が回復基調を持続していることや、消費税増税によるマイナスの影響が想定内に収まったことに加え、設備投資減税による追い風もあり、IT予算の増加傾向がやや上向いたと見られる。

それでは、具体的にIT投資に影響を与えるとユーザー企業が考える要因は何か。ユーザー企業に対し、今後3年間にIT投資に影響を与えると考えられる外部環境要因について尋ねた調査結果 (図2参照) によると、最上位に挙げられたのは大方の予想どおり「景気動向」であった。

しかしながら、その選択率は52.6%にとどまっており、逆に残りの半数弱の企業にとっては、景気動向以外の要因が投資に影響を与えているとみることもできる。

次いで選択率が高かったのは「取引先からの要請」であった。「取引先からの要請」は、特に「卸売/商社」「製造 (食)」で50%近い企業が選択しており、このうち「製造 (食)」では「景気動向」を上回る選択率であった。日本市場における小売店の強い影響力を示唆する結果となっている。

「災害対策」については、一般には、既にピークアウトしたものと捉えられているが、本調査結果によると、IT投資における影響度は予想以上に大きいことが明らかとなっている。第1段階の災害対策については既に多くの企業が取り組みを完了しているが、東日本大震災以降も大規模災害は国内外で頻発しており、南海トラフや首都直下地震の被害想定の見直しとともに、業務フローの見直しも含めた大規模なプロジェクトに取り組んでいる企業が少なくない。

加えて、それに伴う組織体制や設備を維持するための負担が大きいため、必然的に上位に挙げられているものとみられる。特に今回の調査では、震災の脅威が伝えられる「東京」「中国/四国」地方の企業において、選択率が高かった。「消費税増税」対応については、2014年4月のタイミングで、2015年10月予定の増税分も含めて完了している企業が多いものの、中小企業においては段階的に取り組んでいるところも少なくないことから、上位に挙げられた。

「競合他社の動向」「新規技術の出現」「海外市場の成長」など、競争優位に直接つながる投資については、「災害対策」や「消費税増税」などの不可避の要件に優先度を譲る結果となったものの、従業員数2,000人以上の大企業においては、24.2% (選択率4位) が「競合他社の動向」を、40.3% (同2位) が「海外市場の成長」を選択しており、「攻め」の投資を重視する傾向がうかがえた。

現時点では、ベンダーからの期待が高まる一般企業における「マイナンバー制度導入」や「国内イベント (オリンピックなど)」については、投資に影響を与える優先事項として意識している企業は少ないようである。とはいえ、これらの事項については、各企業が現在調査中の段階であることも影響していると考えられる。今後の状況によっては、急激に投資の優先度が上昇する可能性があるため、ニーズの推移を慎重に見守る必要があろう。

また、「人材環境の変化 (構成変化、派遣法の改正など)」については、全体での選択率は低いものの、「小売/飲食」などの雇用の不足感が高まりつつある業種においては比較的上位に挙げられており、合理化や人材の最適化を意識した IT 投資に取り組む企業が増加するとみられる。

こうした状況を背景に、企業のビジネス価値に直結する業務アプリケーションの導入状況には、どのような変化が見られているのであろうか。アプリケーションごとの導入傾向を見る前に、まずはITコストに影響を与えるアプリケーションの調達方法の変化について見ていきたい。

アプリケーションの調達形態の内訳比率

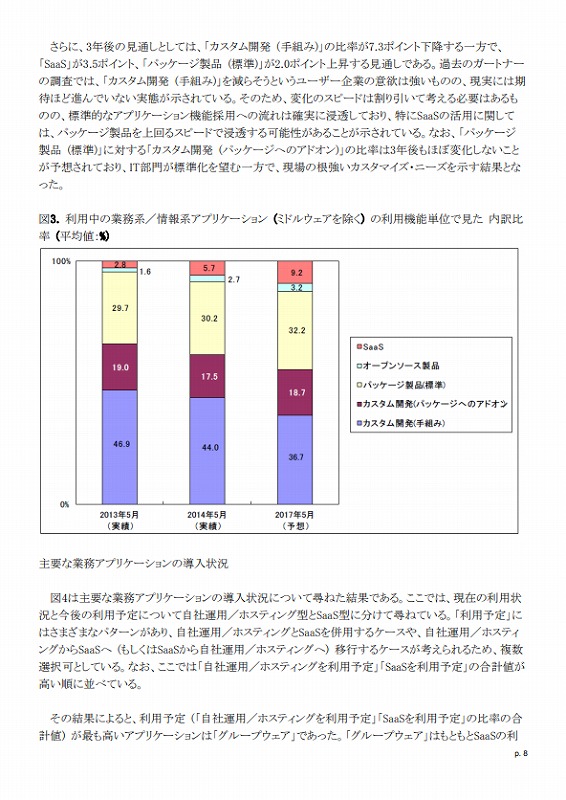

図3は、アプリケーションの利用形態の内訳比率について、前回調査による1年前の状況と、今回調査による現状および3年後の見通しを尋ねた結果である。その結果によると、日本企業における「カスタム開発 (手組み)」の比率は依然として高く、機能ベースで半分弱を占めるものの、その比率は前回調査に比べ2.9ポイント下降した。

一方で、SaaSの利用比率は依然低いながらも2.8%から5.7%へと約2倍に増えている。また「パッケージ製品 (標準)」の比率はほぼ横ばいであるものの、「カスタム開発 (パッケージへのアドオン)」については、減少傾向にある。

さらに、3年後の見通しとしては、「カスタム開発 (手組み)」の比率が7.3ポイント下降する一方で、「SaaS」が3.5ポイント、「パッケージ製品 (標準)」が2.0ポイント上昇する見通しである。過去のガートナーの調査では、「カスタム開発 (手組み)」を減らそうというユーザー企業の意欲は強いものの、現実には期待ほど進んでいない実態が示されている。

そのため、変化のスピードは割り引いて考える必要はあるものの、標準的なアプリケーション機能採用への流れは確実に浸透しており、特にSaaSの活用に関しては、パッケージ製品を上回るスピードで浸透する可能性があることが示されている。

なお、「パッケージ製品 (標準)」に対する「カスタム開発 (パッケージへのアドオン)」の比率は3年後もほぼ変化しないことが予想されており、IT部門が標準化を望む一方で、現場の根強いカスタマイズ・ニーズを示す結果となった。

図4は主要な業務アプリケーションの導入状況について尋ねた結果である。ここでは、現在の利用状況と今後の利用予定について自社運用/ホスティング型とSaaS型に分けて尋ねている。

「利用予定」にはさまざまなパターンがあり、自社運用/ホスティングとSaaSを併用するケースや、自社運用/ホスティングからSaaSへ (もしくはSaaSから自社運用/ホスティングへ) 移行するケースが考えられるため、複数選択可としている。なお、ここでは「自社運用/ホスティングを利用予定」「SaaSを利用予定」の合計値が高い順に並べている。

その結果によると、利用予定 (「自社運用/ホスティングを利用予定」「SaaSを利用予定」の比率の合計値) が最も高いアプリケーションは「グループウェア」であった。

「グループウェア」はもともとSaaSの利用率が高いアプリケーションであるが、特に「SaaSを利用予定」の比率が高く、必要十分な機能を持つSaaS型製品が市場にそろいつつあることを背景に、グループウェアの新規利用に加えて、自社運用/

ホスティングからSaaSへの移行が進みつつあるケースがあるものと考えられる。

こうした傾向は「電子メール」も同様であり、特にその導入率は既に100%に近いことから、「電子メール」の新規導入というよりは、自社運用/ホスティングからSaaSへの移行目的での導入が主となっている。

「グループウェア」に次いで利用予定比率が高かったのは「ビジネス・インテリジェンス (BI)/分析ツール」であった。2013年11月調査においても、日本企業において、蓄積された情報を分析/アクションに結び付けたいという企業が増えており、BIへの関心が着実に高まっていることが示されていたが、本調査からも「BI/分析ツール」への関心が引き続き高いことが裏付けられた。

また、SaaSよりも自社運用/ホスティング型での利用を予定している企業が比較的多いことも示されている。業務アプリケーションのほとんどが、オンプレミスで実装されていることから、企業の保有するデータの大部分もオンプレミス内にあり、そうしたデータを社外に再配置する積極的な理由が見当たらないことが背景の1つにあると思われる。

「営業支援」も利用予定比率の高い領域であり、3番目に位置付けている。2013年11月調査においても重点投資アプリケーションとして挙げられており、モバイル環境の整備や多様な顧客情報の蓄積とともに、ユーザー企業にとって優先度が高まっているとみられる。

SaaS型での導入が比較的先行している領域ではあるものの、自社運用/ホスティング型での利用を予定している企業も根強く存在している。取引先と密着した営業スタイルを重視する日本企業においては、現場とかけ離れた定型プロセスを営業担当者に押し付けることが困難であることから、自社独自のアプリケーションをオンプレミス型で利用したいという企業が少なくないと考えられる。

しかしながら一方で、SaaS型での新規利用を予定している企業29社のうち、6社は既に「自社運用/ホスティングで利用中/導入中」の企業であり、オンプレミスからSaaSへの移行も進みつつある。

IT投資におけるIT部門の役割の変化

これまで述べてきたとおり、企業を取り巻く外部環境はよりダイナミックに変化しており、一方で、アプリケーションの利用形態も多様化が進みつつある。こうした状況の中、近年、各ビジネス・ユニットへの分散化・連邦化が進んでいると言われているが、本当であろうか。ここでは、国内IT部門の位置付けの現在と3年後の見通しを回答してもらった。

その結果によると、現在は「戦略策定・企画および運用すべてが中央集中 (本社+情報システム子会社) 型」という回答が67.0%を占めており、大半の企業が3年後もその体制に変化はないと考えている。

業種別では、事業のIT依存度が高く、同時に強固なリスク管理が求められる「金融」で特に選択率が高く、81.8%の企業が現在は中央集中型であると回答しており、3年後も77.8%がその体制を維持する見通しである。また、従業員数規模別では、全社のコントロールが効きやすい中小企業の選択率が高い傾向にはあるものの、2,000人以上の大企業においても52%が3年後も同体制を選択している。

しかしながら、全体平均では、中央集中型が減少傾向にあり、「戦略策定・企画は中央集中型+IT運用は各ビジネス・ユニットが担う分散型」もしくは「全社システムは中央集中型+事業部システムは各ビジネス・ユニットに分離する連邦型」に移行する企業が逓増する見通しである。

IT投資を抑制すべきタイミングや強い統制が求められる状況では、中央集中型が全体最適の面で効率的であるが、競争優位を獲得するために変化への柔軟かつ迅速な対応が求められる場合には、部分最適が優位となる。IT投資の回復傾向が見られる中、取引先からのリクエストに柔軟に対応し、競争他社の動向にも迅速に対処するためには、部分的にビジネス・ユニットに管理を分離する傾向が進む可能性が高い。

しかしながら、全社的な経営課題を部分最適だけで解決することは現状では考えにくく、今後も全体最適と部分最適の議論は振り子のように揺れ動くことが予想される。特に、現場力が比較的重視される「製造 (機)」と「非営利/医療/教育」では、現状でそれぞれ 25.6%、38.9%が「連邦型」を選択しており、「中央集中型」は逓増の52.6%、38.9%にとどまっているが、3年後には「中央集中型」が56.4%と44.4%に増加することが予想される。

さらに、分散化・連邦化が進む企業においても、むしろこれまで以上に全社でのITの可視化を高めようとする可能性がある。当面のところIT部門が中央集中を維持する見込みであることを鑑みると、プロジェクトのライフサイクルが短く、利用範囲が限られるようなアプリケーションに限ってみれば、ビジネス・ユニットへアプローチすることは販売先を広げる上で有効な戦略ではあるが、現在の投資を将来の大型案件に結び付けるためには、引き続きIT部門との関係性を軽視すべきではない。ベンダーは、業務アプリケーション戦略をユーザーの使用状況と変更頻度によって区別すべきである。

3. 2014 年下期国内IT投資動向(業種別)

続いて、2014年度下期以降、日本企業のIT投資姿勢にどのような変化が見られるのか、その業種別傾向を概観する。

多くの業種において、IT投資の増減傾向を示すIT投資Trend Indexは2013年度に比べて低い水準にあり、2014年度に上昇したのは「製造 (機)」「建設/土木/工事」「情・通サービス」のみであった。

製造業では、IT投資に影響を与える外部要因として「取引先からの要請」が上位に挙げられており、特に「製造 (食)」では最上位に挙げられている。一方、「製造 (機)」「製造 (化)」では、円安による国内回帰の動きも一部で見られるが、引き続き海外展開は中長期的な優先課題の1つであり、「海外市場の成長」は調査項目中それぞれ第2位と第3位に付けている。

流通業におけるIT投資の影響要因としては、「小売/飲食」で「消費税増税」が第2位に挙げられているほか、人手不足を背景に「人材環境の変化」も比較的上位に挙げられている。一方で「卸売/商社」「運送/旅客/倉庫」では、商流上の力関係から「取引先からの要請」の比率が高かった。このほか、「運送/旅客/倉庫」では「国内イベント (オリンピックなど)」への関心も高まりつつある。

その他業種では、金融業において「マイナンバー制度導入」が多く選択されている。建設業では複雑な業界構造を背景に、依然として「取引先からの要請」に伴うIT投資の優先度が高い一方、「国内イベント (オリンピックなど)」がIT投資に影響を与える兆しも見られる。「情・通サービス」では引き続き「災害対策」への関心が高い。

IT部門とビジネス部門の組織体制について尋ねたところ、現時点では、すべての業種において中央集中型のITガバナンスを取る比率が高いものの、3年後の傾向を見ると、大半の業種において、現状よりもビジネス部門に権限を委譲する傾向が見られた。しかしながら、現状で最も「中央集中型」の比率が低く、分権化が進む「製造 (機)」においては、逆に「中央集中型」の比率が増加する見通しであり、揺り戻しの兆候も見られる。

データ・インサイト

主要業種別IT投資動向

図1は、IT予算の前年からの増減傾向を示すIT投資Trend Indexの3年間の推移を示している。2014年度のIT投資Trend Indexが2013年度から上昇したのは、「製造 (機)」「建設/土木/工事」「情・通サービス」のみであった。

2013年度にはすべての業種がプラス傾向となり、その多くで強い増加傾向が見られたのに比べ、2014年度のIT投資Trend Indexは大半の業種で低下しており、中でも「製造 (食)」「製造 (鉄)」についてはマイナスに転じる結果となった。

一方「建設/土木/工事」は、復興需要や老朽インフラの整備による案件の増加から比較的投資しやすい環境にあり、生産性向上が課題ではあるものの、2013年度を上回るプラス傾向を維持する見通しであり、IT投資Trend Indexは対象10業種中、最も高い増加傾向を示した。

※IT投資Trend Indexは、「不明」を除き、IT予算の前年比で、20%以上減=-3、10~19.9%減=-2、0.1~9.9%減=-1、不変=0、0.1~9.9%増=+1、10~19.9%増=+2、20%以上増=+3、としたときの加重平均値を示す。なお、調査対象の年度は、調査の便宜上、各回答企業の会計年度をベースに尋ねている。

表1~3 は、今後3年間にIT投資に影響を与える外部環境要因について尋ねた結果を、業種ごとに示している。以降ではこれらの結果を踏まえ、各業種におけるIT投資動向を個別に分析する。

製造

製造業は、世界経済の低迷を受けて依然厳しい経営環境下にあるものの、円安を背景とした価格競争力の改善により、輸出企業を中心に経営が回復基調にある。2014年5月に実施したITデマンド・リサーチのユーザー調査結果によると、2014年度のIT予算は、「製造 (化)」「製造 (機)」において繰り延べ・先送りされてきた更新投資や海外展開による本社機能の強化により、短期的には増加ペースが続く見通しである。

一方、「製造 (食)」「製造 (鉄)」については、円安に伴う原材料のコスト増による減益が見込まれることもあり、IT投資もマイナスに転じる見通しである。

2015年度以降のIT投資については、製造業全般ではおおむね「景気動向」がIT投資に最も強い影響を与える見通しであり、次いで「取引先からの要請」が上位に挙げられている (表1参照)。

製造業種別に見ると、特に「製造 (食)」では「取引先からの要請」の影響力が強く、非製造業を含む今回の調査対象業種の中で唯一、「取引先からの要請」が最上位に挙げられている。日本市場においては、購買力の高い量販店が価格主導権を握っていることなどを背景に、小売店が強い影響力を持っていることを示唆する結果となった。

一方、「製造 (機)」では、引き続き海外展開が最優先課題の1つとなっており、「海外市場の成長」が第2位に付けた。短期的には円安による国内回帰の動きも一部で見られるものの、中長期的には、海外展開の動きが今後も続くとみられ、グローバル・サプライチェーンの強化や顧客拡大を含む事業基盤の確立のための投資が進められる見通しである。

「製造 (化)」においても「海外市場の成長」が第3位に挙げられている。今後、長期的に内需縮小が見込まれる同業種では、事業の国外シフトにより、海外拠点向けIT投資が拡大する見通しである。

小売/飲食

「小売/飲食」は、消費税増税による業績への影響が予想されたものの、個人消費が比較的早期に持ち直したこともあり、2014年度のIT支出の増加率では引き続きプラスを維持している。市場の縮小と顧客嗜好の多様化により、企業は厳しい競争環境に置かれており、限られた予算の中、生き残りをかけ、売り上げ拡大に直結する領域へのIT投資を進めている。

今後3年間にIT投資に強く影響を与える外部環境要因 (表2参照) としては、「景気動向」に次いで「消費税増税」が第2位に挙げられている。消費税がIT投資へ及ぼす影響は主に2つあり、1つは景気の変動に伴うIT予算枠への影響、そしてもう1つは税率変更に伴うシステム改修への影響である。

前者に関しては、2014年4月の増税時には、増税後の買い控えによる売り上げへの影響が想定の範囲内に収まっており、厳しい顧客獲得競争の中で重要視されつつあるIT投資については、その意欲が大きく損なわれることはなかった。

一方、後者については、消費税率10%への変更は2014年11月現在、予定されていた2015年10月から2017年4月へと先送りになる見通しであるものの、中小企業においては前回の増税時の対応を含め本格的なシステム面での対応をまだ終えていない企業も少なくなく、今後の軽減税率の採用いかんによっては、中期的に優先度の高い課題となる見通しである。

また、「小売/飲食」では「競合他社の動向」が「景気動向」「消費税増税」に続く第3位に挙げられており、コンビニエンス・ストアやドラッグ・ストアの出店攻勢や、ネット通販の普及により、業態を超えた店舗間競争が激しさを増している状況を示している。顧客ニーズの迅速な把握、ブランド価値の向上、新業態/ビジネスの展開など、顧客の獲得・維持と売り上げ拡大にかかわるIT投資の優先度は、今後も高く設定される見通しである。

一方で、「人材環境の変化」も比較的上位に挙げられていた。「小売/飲食」における急速な人手不足の深刻化に加え、各企業の労働環境に対する外部からの評価の目も厳しくなっている。合理化や人材最適化のためのIT投資も並行して行われる見通しである。

卸売/商社

「卸売/商社」では、国内市場の飽和とともに業界再編が加速する一方で、海外では新興市場に陰りが見られ、加えて従来好調であった資源系ビジネスにもリスクへの懸念が広がりつつあることから、新たな成長分野を模索している状況である。

2014年度のIT投資は、2013年度には及ばないものの、「建設/土木/工事」「その他サービス」に次いで、増加傾向を示した。

「卸売/商社」では、投資に影響を与える要因として「取引先からの要請」を挙げる企業が多く、順位では「景気動向」に上位を譲るものの、その選択率は調査対象業種の中で最も高い49.6%であった。「卸売/商社」は、中間流通としての性質上、取引先からの要求にいかに迅速かつ柔軟に対応するかが強く求められる。中でも、消費財に関しては小売からのコントロールが強く、今後も同業種のIT投資は取引先の動向に大きく左右される見通しである。

こうした外圧による「受身」のIT投資が優先される一方で、「競合他社の動向」も第3位に挙げられており、差別化、優位性を意識したIT投資が活発化する見通しである。品ぞろえやサービスの面で付加価値の高いビジネスモデルを構築するために、物流や販促、営業の機能強化や新規事業の立ち上げに向けた「攻め」のITに対する関心は高いとみられる。

運送/旅客/倉庫

「運送/旅客/倉庫」では、燃料費や人件費の高騰による利益圧迫が課題となっている一方、建設関連貨物の増加や通信販売を背景とした宅配便市場の成長により、荷動きが堅調であることから、2014年度のIT支出は、引き続きプラス傾向を維持する見通しである。

2015年以降のIT投資に影響を与える要因としては、他の業種と同様に「景気動向」が最上位となっており、さらにその選択率は、今回の対象業種の中で最も高い71.4%であった。運送サービスに対する需要は、商流の発生によって派生的に生じるため、IT投資においても「景気動向」を強く意識せざるを得ない状況が背景あろう。

また、第2位に挙げられた「取引先からの要請」の選択率は、「卸売/商社」と同様に「競合他社の動向」を大幅に上回った。前述のとおり、「運送/旅客/倉庫」は、派生的に行われるビジネスであるため、荷主企業の需要に対して受動的とならざるを得ないことが多い。取引の継続性を高めるために流通加工業務など物流の付加価値を高めるサービスを提供する企業は少なくなく、そのためのシステムも、取引企業ごとの対応を要する特殊なものとなる傾向がある。

「国内イベント (オリンピックなど)」の選択率は8.6%であり、一見それほど高くはないものの、回答企業の所在地を東京に限定すると、選択率は3割を超えており、関心の高まりがうかがえる。ITを活用した新たな付加価値サービスの提供やインフラ整備が見込まれるほか、国際線のビジネス強化や、沿線の観光地への集客など、訪日外国人の需要を取り込むための投資が進む見通しである。データを活用したマーケティングは従来に増して強化されるほか、モバイル・デバイスを活用した顧客サービスの向上や、無料Wi-Fiサービスの提供により沿線観光地に外国人旅行客を誘導する取り組みが進められている。

金融

「金融」では、株式相場の活況や、取引先の業況改善、金融緩和に伴う貸付の増加など、明るい兆しが見られているものの、低金利の長期化による利ざや縮小を背景に、国内ビジネスにおいては中堅・中小規模の金融機関を中心に依然として厳しい経営状態が続いている。

IT投資については、2015年度にかけて一部金融機関の大型投資が見込まれているものの、2012年度に大幅な伸びを示した反動もあり、IT投資Trend Indexでは2013年度に続き、2014年度も横ばいを維持する見通しである。

2015年度以降も引き続き、規制や法改正による投資が先行する見通しであり、「その他規制・法改正」が最上位に挙げられているほか、顧客の個人番号を法定調書に付する義務的対応が求められる「マイナンバー制度導入」も第3位に挙げられている (表3参照)。

金融機関における「マイナンバー制度導入」対応のうち、銀行などが個人の顧客に支払う利子については、支払調書の提出が免除されているため、当初は銀行などの預金口座にマイナンバーは付されないこととなっていたが、2018年以降の任意適用および2021年以降の義務化が検討されていることから、今後は優先度が高まる可能性がある。

また、「競合他社の動向」も今回の対象業種の中で最も高い27.3%に上った。取り扱い商品の多様化/複雑化や、異業種からの参入、ネット系金融機関との競合の熾烈化に加え、地銀などの業界再編の動きも活性化していることから、ITを活用した営業力強化への取り組みは、今後も活発になることが予想される。

特に大手金融機関においては、こうした傾向が強く表れており、「景気動向」「マイナンバー制度導入」に続く高い選択率となった。

建設/土木/工事

復興需要やインフラ老朽化対策に加え、オリンピック開催に向けた高い需要が見込まれる「建設/土木/工事」では、IT投資も上昇傾向にあり、多くの業種で2013年度に比べて2014年度のIT予算が減少する中、IT投資Trend Indexは2年連続で上昇し、2014年度は対象業種の中で最も高い増加傾向を示した。

2015年度以降のIT投資に影響を与える要因としては、「取引先からの要請」が「景気動向」に続く第2位に挙げられている。建設工事では、施主、設計者、元請会社、協力会社などが多数関与し、さらに設計図、施工図、仕様書、工事写真などの多様な情報を共有する必要がある。

また、コスト管理の徹底から、元請・下請間を含めた工程管理システムや企業間取引システムを導入することで経営効率を図る動きも見られる。発注者や元請会社によって使用するシステムが指定されるケースも多く、IT投資に与える影響は大きいとみられる。

「国内イベント (オリンピックなど)」も他の業種を上回る選択率であった。特に東京に拠点を置く回答企業に絞ると、選択率は3割に上った。ただし、現状ではオリンピックに直接かかわるIT投資というよりは、オリンピック開催を受けた建設工事需要の増加に伴うIT投資への意向が強いとみられる。

一方、建設業界では人材不足に起因する労務費の高騰が経営課題となっているものの、現状ではIT部門において、「人材環境の変化」が直接IT投資に影響を与えるという認識はそれほどない。逆に言えば、ベンダーは、人材不足を補う効果的なIT活用の事例を構築し、提案することで、新たな市場機会を得られる可能性が高いといえよう。

情・通サービス

「情・通サービス」は、金融業におけるシステム統合やマイナンバー制度への対応により、大規模案件の受注が相次いでいる一方で、リソース不足が人件費上昇やプロジェクト受注の制約につながるリスクも抱えている。

同業種におけるIT投資は、2012年度の大幅増からの反動から、2013年度に引き続き2014年度も高い増加率が見込めないものの、プラス傾向を維持する見通しである。

同業種においては、「新規技術の出現」が「景気動向」に並び、最上位に付けている。新規技術の活用が差別化に直結するビジネスモデルを持つ企業を多く含む業種であることや、顧客向けのITサービス提供に先駆け、自らも新規技術に積極的に投資していることが、その要因であろう。

「災害対策」も第3位に付けている。これは、国内外で相次ぐ自然災害に加え、震災想定の見直しによって顧客企業の事業継続計画 (BCP) 対策が見直され、新たなビジネス需要が喚起されているためである。また、BCP関連ビジネスのためのインフラ整備が急務となっている一方で、自身の事業継続性も強く求められていることが背景にあると考えられる。

外部環境が変わりゆく一方で、ユーザー企業の内部構造に大きな変化が起こりつつある。昨今、クラウド環境の普及に伴い、ビジネス部門が独自にシステム導入に踏み切る例が増加している。

多くのベンダーは、中長期的なIT投資に強く影響を与える要因として、ビジネス部門の動向に注目している。しかしながら、業種や企業規模、企業のIT成熟度などさまざまな要因によってその傾向は異なるため、マーケティング戦略を立案する場合には、慎重に検討する必要がある。ここでは、業種という観点から傾向の違いを分析する。

図2はIT部門の位置付けについて、業種別に、現在および3年後の見通しを尋ねた結果である。それによると、現時点ではすべての業種において「戦略策定・企画および運用すべてが中央集中 (本社+情報システム子会社) 型」の比率が最も高く、「各ビジネス・ユニットが戦略の策定から運用までを担う分散型」を選択する比率は1割にも満たない。中でも特に「戦略策定・企画および運用すべてが中央集中型」の比率が高い業種は「金融」と「卸売/商社」であった。事業のIT依存度が高く、さらに、システムの安定性が強く求められる「金融」では、中央集中型によって強いガバナンスを効かせる必要がある。

また「卸売/商社」は、本社機能部門の持つ影響力が比較的強い業種であり (備考1参照)、中央集中型のオペレーションが合理的であると考えられる。一方、この比率が最も低い業種は「製造 (機)」であった。同業種においては、製造現場のエンジニアがボトムアップで柔軟な課題解決を行う「現場力」が競争力の源泉となっている企業が多いことから、特に「全社システムは中央集中+事業部システムは各ビジネス・ユニットに分離する連邦型」を採用する企業の比率が高いとみられる。

3年後の傾向を見ると、大半の業種において、「戦略策定・企画および運用すべてが中央集中型」が減少する傾向にあり、「戦略策定・企画は中央集中型+IT運用は各ビジネス・ユニットが担う分散型」もしくは「全社システムは中央集中+事業部システムは各ビジネス・ユニットに分離する連邦型」が増加する見通しである。

しかしながら、唯一、現状で最も「中央集中型」の比率が低い「製造 (機)」においては、逆に「中央集中型」の比率が増加し、さらに権限移譲が最も進んだ形態である「各ビジネス・ユニットが戦略の策定から運用までを担う分散型」はゼロとなる見通しである。

これは、分散化から集中化への揺り戻しとも捉えられ、両者のハイブリッド型となる「全社システムは中央集中+事業部システムは各ビジネス・ユニットに分離する連邦型」の比率はさらに高まる傾向にある。

変化が速く、柔軟性が非常に重要となる経営環境の下では、企業にとってITに関する権限を各ビジネス部門に移譲することは有効であるが、過剰な権限移譲はIT投資の戦略的方向性の曖昧化を招き、場当たり的な対応となるリスクをはらんでいる。さらに、時間の経過とともにシステムが肥大化し、ビジネス部門ではコントロール不能となる例も一部の企業において見受けられる。

今後は、安定性・信頼性を重視する重厚長大なシステムは従来どおり中央集権型を取り、俊敏性・柔軟性が求められる軽量なシステムについては分散化が進むと考えられ、その形態は、企業を取り巻く市場環境 (競合環境や取引先との力関係、規制環境など) や取り扱い製品/サービス、強みとなるプロセス・スキルなどによってますます多様化するとみられる。

すなわち、中央集中型の比率は現在の水準よりは減少する見通しであるものの、中長期的には、各業種の重要成功要因と個々の企業の戦略に基づき、中央集権と権限移譲のハイブリッドのバランスが取られるであろう。さらにその過程で、IT部門とビジネス部門との調整を行うビジネス・リレーションシップ・マネージャー (BRM) のような新たな役割 (機能) が生まれる可能性も考えられる。

現在、多くのベンダーが昨今のビジネス部門におけるIT投資額の増大を受け、新たなアプローチ先を模索している段階である。しかしながら、全社的な経営課題を部分最適だけで解決することは現状では考えにくく、当面のところIT部門がメインのビジネス・プロセスを支える構図は変わらない見通しである。

ベンダーには、各業種間における業種特性とガバナンスの方向性を正しく理解し、ビジネス部門との関係を構築するとともに、IT部門との関係性をより一層強固にしていく姿勢が求められる。

4. 日本企業のデジタル・ビジネスへの期待値と未来

今回の調査の結果、回答者の84.7%は「デジタル・テクノロジが日本企業のビジネスを大きく変える」とみていることが明らかになった。また、76.0%が「デジタル・テクノロジを生かして自社のビジネスを変革すべきである」と回答している。

本調査では、ユーザー企業、ベンダー企業の双方を含む日本企業が、デジタル・テクノロジの可能性やデジタル・ビジネスの広がりをどう捉えているのかについて尋ねている。有効回答者数461人のうち、多くはIT系の業務に携わる層であり、ユーザー企業とベンダー企業の割合はおおむね6対4でした。また15%は経営層であった。

「2020年までの間、デジタル・テクノロジは日本企業のビジネスにどのような影響を及ぼすか」との質問に対し、84.7%もの回答者が「日本企業のビジネスは大きく変わる」と答えている。モバイルが急速に浸透し、クラウド・ベースのサービスの利用が当たり前のものになりつつある今日、この圧倒的な数字は、回答者が将来さらに世の中が変わることを予見しており、日本の社会がほぼ確実にデジタル・テクノロジによって大きく変化することを示唆している。

また、「今後のデジタル・ビジネスのトレンドに対応しきれなかった場合どうなるのか」との問いに対しては、92.2%が「他社に対して後れを取る」と回答している。そのうち4割が「最悪の場合、企業の存続にかかわる」と答えている。

デジタル・ビジネスへの大きな期待値、さらには対応できなかった場合のリスクの大きさが理解されている中でも、「実際に何をすべきなのか」と問う声も聞かれるのが現実である。この点に関して、「自社がビジネス革新を進める上で何をすべきか」と質問したところ、「テクノロジのトレンドを理解し、自社への展開や活用を検討」と回答した人が最も多く73.8%、続いて「自社内での議論に加え、外部の知恵を生かす」(52.7%)、「経営陣や部門間で協業して変革を進める」(48.6%)、「具体的な活動計画を立て、実行する」(47.3%) となっている (図1参照)。

今回の調査結果では、日本企業がデジタル・テクノロジに関する影響の大きさを理解した上で、デジタル・テクノロジを生かした自社のビジネス変革に向けて検討を進め、実行段階に移そうとしている姿が浮き彫りとなっている。当社のリサーチ・バイスプレジデントの鈴木 雅喜は、今回の調査結果に関し、次のように述べている。

「デジタル・テクノロジは、日本企業に対して、これまでにはなかった新しいビジネス・チャンスをもたらそうとしています。企業は、自社の強みをどういった方向で生かせばよいのか。それを知るには、企業それぞれが持つ過去の成功体験に必要以上に執着するのではなく、ビジネスの仕組み自体に目を向けることが大切です。この意味で、新たな道を探るには、またとない機会が訪れているといえます。

しかし、その一方で市場にはさまざまな問題が生じ、苦慮している企業も少なくありません。実際にデジタル・ビジネスを追求していく上で、IT部門は今までと同じようにIT活用を進めるだけでなく、素早くトレンドを捉え、判断し、着実に実行していくスピードを持ち、部門間の協業を進める力を強化していくことが不可欠になります。」

当社では、「デジタル・テクノロジ」と「デジタル・ビジネス」について以下のように定義している。

「デジタル・テクノロジ」とは、モバイル、クラウド、インフォメーションとビッグ・データ、ソーシャルの4つの「力の結節」(Nexus of Forces)、さらにモノのインターネット、スマート・マシンなど新しく革新的なものを中心としたテクノロジ群を指している。

一方、「デジタル・ビジネス」は「デジタルの世界と物理的な世界の境界を曖昧にすることによって、新しいビジネス・デザインを創造すること」と定義しています。これは、デジタル・テクノロジを用いてビジネスの仕組みを変革することを意味している。

5. 2015年以降にIT部門およびユーザーに影響を与える重要な展望

2015年以降にIT部門およびユーザーに影響を与える重要な展望は、人とマシンの長年にわたる関係がデジタル・ビジネスの登場によってどうシフトしたかを検証するところから始まっている。当社のバイスプレジデントで、最上級アナリスト兼ガートナー・フェローのダリル・プラマー (Daryl Plummer) は次のように述べている。

「ここしばらくの間、私たちの日常生活でマシン (機械) が果たす役割のシフトが続いています。今、コンピューティング・ベースのマシンは、私たち人間の活動範囲を広げるさまざまな環境をつくり出すことに利用されています。ユーザーとのよりパーソナライズされた関係を確立するために、マシンはさらに人間的な特性を備えるようになってきており、近い将来、人とマシンは共に作業する間柄になるだけでなく、互いに依存し合う関係にさえ発展する可能性が見えてきています。」

当社調査結果における2015年の重要な展望のトップ10は次のとおり

1)2018年までに、デジタル・ビジネスに必要なビジネス・プロセス・ワーカーの数は従来のモデルの50%で済む一方、主要なデジタル・ビジネス業務は500%増える。

短期予測:2016年までに、ポートフォリオ管理のスキル不足から、デジタル変革イニシアティブの半数が管理不能になり、やがて目に見える形で市場シェアが失われる。

消費者の行動は、ソーシャル・メディアとモバイル・テクノロジの急速な進化によって動かされています。このような行動のトレンドとこれらをサポートするテクノロジによって、私たちの日常生活には大きな変化がもたらされます―例えば、冷蔵庫が食料品を発注し、ロボットが注文された商品をとりまとめ、ドローン(無人航空機)が商品をドアまで届けることによって、店員や配達ドライバーの必要性がなくなります。

この新しいデジタル・ビジネス環境によって企業の雇用動態と共にビジネス・プロセスは大きく変化し、すべての業種を通じて消費者と供給者の両方に対して高いコンピテンシが求められるようになります。

2)2017年までに、コンピュータ・アルゴリズムで考案された、重大で破壊的なデジタル・ビジネスが登場する。

短期予測:2015年を通じ、最も高い価値をもつ新規株式公開 (IPO) は、デジタル市場と物理的ロジスティクスを組み合わせることで、純粋に物理的な従来のビジネス・エコシステムに挑戦するような企業に関連したものとなる。

例えば、配車サービスのUberや宿泊サービスのAirbnbといった、グローバル市場を構築した企業に見られるように、世界の経済環境の機は熟し、デジタルによる破壊が起き、既存の交通機関やホテルのビジネスを脅かしています。これらの企業によってネットワーク効果 (参加者が増えるごとに価値が高まる環境) が実証され、自然の流れとしてこれらの企業による寡占化が進むことになります。

実際、このような動きの前には非常に複雑な規制や市場ダイナミクスが立ちはだかり、これらがコンピュータによる分析を受け入れる素地へとつながっていきます。一方、このようなモデルの資産創出面における成功(創業5年未満の企業に対する数百億~数千億ドルに上る査定評価) は、資本投資にとって抗し難い魅力となります。

3)2018年までに、業務運用の総合保有コスト(TCO) は、スマート・マシンと産業化されたサービスによって30%削減される。

短期予測: スマート・マシンと産業化されたサービスを活用したマネージド・サービスを商業的に提供するベンダーは、2015年までに40社を超える。

時と場所、チャネルを選ばず、より迅速に、より安く、より質の高い製品やサービスを求める消費者のニーズは、デジタル・ビジネス革命を促進する要因になっています。ビジネス・プロセスおよび企業のバリューチェーン全体は、テクノロジが支える労働主導の環境から、人が支えるデジタル主導のモデルへとシフトするでしょう。

デジタルな成果を解釈し、船のかじを取るという重要な役割は依然として人が担う必要があり、スマート・マシンが取って代わることはありません。このように、スマート・マシンは労働力に取って代わるものではなく、独善性と非効率性を排除し、ビジネスのスピードを飛躍的に高める役割を果たすものになります。

消費者が、ビジネスの効率を高め時間管理を最適化する手段として、インターネットとモバイル・サービスを活用したいと考えている中、すべての業界がエンド・ツー・エンドのプロセスの簡素化、自動化、インテリジェント化を進め、手作業の介入を最小限に抑えながら消費者のセルフサービスを促進することで、カスタマー・エクスペリエンスの質を高めようとしています。

4)2020年までに、ワイヤレス健康モニタリング・テクノロジの普及によって、先進国における平均寿命が0.5 歳延びる。

短期予測:2017年までに、スマートフォンの活用によって糖尿病のケアに伴う費用が10%減少する。

ウェアラブル・モニタには、非常に大きな可能性があります。今日、簡単なリストバンドで脈拍数や体温、その他さまざまな環境要因に関するデータを収集することができますが、無線式の心臓モニタリング・パッチ、スマート・シャツ、またアクセサリに内蔵されたセンサなどによって、より高い精度、広い選択肢、快適性が着用者にもたらされます。

このようなワイヤレスによるデータ伝送はシンプルで、大規模なクラウド・ベースの情報リポジトリと関連付けることによって、制限されている行動を確認したり、ソーシャル・ネットワークと関連付けることによって実例に基づくアドバイスを受けたりすることが可能になります。

このようなリモート・モニタリング・デバイスからのデータは、患者から医師へ継続的なアクセスを提供するとガートナーは考えています。

5)2016年末までに、オンライン・ショッピングでは20億ドル以上がモバイル・デジタル・アシスタントによって実行されるようになる。

短期予測:2015年末までに、例えば氏名や住所、クレジットカード情報の入力といった戦術的にありふれたプロセスは、モバイル・デジタル・アシスタントによって実行されるようになる。

食料品の補充のような一定の固定されたイベントが一般的になり、この種のアシスタントに対する信頼性が高まって、より活用が進むでしょう。

2016年までに、新学期用のバックパックの購入や連続するイベントのスケジューリング (記念日にふさわしい、評判の良いデート向きの映画、ディナー、自動車の送迎など) といった、より複雑な購買の意思決定も簡単に実行できるようになるでしょう。

モバイル・アシスタントによる自主的な購入額は年間20億ドルに達する見込みです。これは、モバイル・ユーザーの約2.5%

がモバイル・アシスタントを信頼し、年間50ドルを使用した額に相当します。

デジタル・アシスタントはさまざまなプラットフォームで提供されますが、最もアクセス性に優れ、デジタル・アシスタント向けのデバイスとして普及することが見込まれるのは、モバイル・プラットフォームであり、2016年末までにキラー・アプリケーションとなるでしょう。

6)2017年までに、米国内の顧客によるモバイルを利用した購入行動によって、米国のモバイル・コマースの売り上げはデジタル・コマースの売り上げ全体の 50%に達する。

短期予測:2015年は、モバイル・コマースが大幅に増加するとともに (Apple Payの登場や、GoogleによるNFC対応Google Walletの普及促進など、競合各社による同種サービスの提供も増加要因の1つである)、モバイル・ペイメントに対する関心があらためて高まるでしょう。

スマートフォンとタブレットの高機能化と、これに伴う高品質で強力なアプリケーションによって、消費者とビジネス・ユーザーは事実上購入プロセスのあらゆる段階で、企業やコンテンツ、ショッピング環境とシームレスにやりとりすることが可能になります。

デバイス・メーカーとアプリケーション開発企業が利便性と機能性を高めながらセキュリティに対するユーザー・ニーズを満たしていくことで、ユーザーにとって必須のツールとしてのこれらデバイスの重要性も高まります。これは特に若年層に当てはまり、生まれたときからインターネットを通信、情報、トランザクションのプラットフォームとして利用し、モバイル・デバイスを使いこなしてきた若年層は、常にオンラインで、チャネルのタイプによる制約のないショッピング・エクス

ペリエンスを、サービス・プロバイダーと小売企業に期待しています。

7)2017年までに、デジタル・ビジネスモデルを成功に導いている企業の70%が、顧客ニーズの変化に合わせてシフトできるようにデザインされた、意図的に不安定なプロセスに依存するようになる。

短期予測:2015年末までに、グローバル企業の5%が、競合優位性をもたらす「supermaneuverable (卓越した操作性)」なプロセスを定義する。

ビジネスモデルを革新した結果、一部のビジネスモデルを意図的に不安定にしなければならなくなります。「意図的に不安定なプロセス」とは、変化に対応できるように考えられたプロセスを指し、顧客ニーズの変化に合わせて動的に調整していくことができます。

こうしたプロセスが必須である理由は、顧客ニーズの変化に合わせてシフトできる優れた俊敏性(アジリティ)、適応性、「supermaneuverable (卓越した操作性)」を兼ね備えているからです。このような卓越した操作性のプロセスの背後には、より大きくより安定したプロセスがあります。

顧客とのやりとりは、予測不可能であり、より大きくより安定したプロセスを継続させるために、時宜に応じた意思決定が求められます。こうした顧客とのやりとりをサポートできる上述のプロセスは、競争上の差別化要因となります。このようなプロセスは一般的に、競合他社が真似することはできません。意図的に不安定なプロセスは、企業と従業員がより流動的に変化に対応する能力の大幅なシフトを必要とします。より迅速に変化する能力では、「組織の流動性」というコンセプトが活用されます。ビジネスモデル、プロセス、テクノロジ、人が混じり合う、この全体論的なアプローチによって、デジ

タル・ビジネスの成功が促進されます。

8)2017年までに、消費者製品への投資の50%が、カスタマー・エクスペリエンスのイノベーションに向けられる。

短期予測:2015年までに、既存の消費者製品の半分以上が、オンライン環境でネイティブに購入できるようになる。

多くの業種では、熾烈な競争によって従来の製品やサービスが持っていた優位性がなくなり、カスタマー・エクスペリエンスが競争の新たな戦場になりました。これが最も顕著なのが消費者製品市場で、検索を通じた価格情報や製品情報へのアクセスといった利便性により極端なコモディティ化を強いられ、またさまざまなソーシャル・チャネルによってブランド・ロイヤリティの低下に見舞われています。

現実として、新しい製品 (場合によっては新しいビジネスモデルまでも含む) のイノベーションに重点を置くことにより、競合優位性の保てる期間の減少につながり、数多くの競合他社と代替品、また製品のイノベーションによってコモディティ化が促進されます。しかし、永続的なブランド・ロイヤリティの秘訣がカスタマー・エクスペリエンスであることには、変わりがありません。

9)2017年までに、耐久消費財を扱う E-Tailer (オンライン販売のみの小売企業) の20%近くが、3Dプリンティングを使用してパーソナライズした製品を提供するようになる。

短期予測:2015年までに、耐久消費財を扱うE-Tailerの90%以上が、「パーソナライズした」製品を提供する新しいビジネスモデルをサポートするために、外部とのパートナーシップを積極的に求めるようになる。

従来の既存の製造プロセスとの比較において、3Dプリンティングは既にスタートアップ企業においてインフラ・コストの削減に大きな効果を発揮しています。製品の外観や機能をよりパーソナライズしたいという消費者ニーズの高まりに伴い、E-Tailer各社は従来の簡単な「組み合わせ可能な」製品から3Dプリンティングによって実現可能になった「パーソナライズされた」受注生産製品への移行がもたらすビジネスの可能性を認識するようになっています。

耐久消費財のほぼすべてのカテゴリにおいて、3Dプリンティング対応のパーソナライゼーションは大きな高まりを見せるようになり、メーカー各社はより設計に近い場所へ消費者を呼び込む環境を整えるようになるでしょう。この戦略を早期に確立した企業は、それぞれが事業展開しているカテゴリにおいて、その分野をリードする存在になるでしょう。

これを実現するためには、規格外の製品を受け入れる社風、フロントオフィスの新しい「コンシェルジュ」ビジネス機能、バックオフィスのITおよび運用スキルが不可欠です。また、柔軟性に欠けるプロセス・オートメーションを超えたこれまでにない俊敏性が求められるとともに、場合によってはまったく新しいビジネス・システムが必要となることもあります。

10)2020 年までに、ターゲット・メッセージングと屋内測位システム (IPS) を組み合わせて活用する小売企業の売り上げは、5%増加する。

短期予測:2016年までに、顧客の位置と店舗内で過ごした時間に焦点を当てた小売企業からの引き合いが増加する。

モバイル・デバイスの利用の広がりによって開かれた大きなビジネス・チャンスを有効活用するため、デジタル・マーケターは、モバイル広告と高度なアナリティクスにこれまで以上に焦点を当てています。

この環境で中心的な役割を果たすのが「コンテキスト (状況依存)」情報であり、消費者の最近の購入実績や購入習慣、居住地、関心の対象などに基づく高度なターゲット広告を提供することが可能になります。これらすべてのデータの中において、最も重要なコンテキストを提供するものの1つが現在地情報です。

デジタル・マーケターはマッピングを利用していますが、その利用方法は依然としてシンプルな方法に限られています。このような中、最近になって実行可能性が高まってきているのがIPSです。衛星ではなく低消費電力のBluetoothビーコンと Wi-Fi アクセス・ポイントを利用するIPSは、屋内のモバイル・デバイスの位置を数センチメートルの精度でピンポイントに特定します。IPSをサポートする新しいモバイル・デバイスによって、位置情報に基づくターゲット広告とメッセージが可能になるとともに、リアルタイムのマッピングによって店舗内の適切な場所だけでなく、具体的な製品へ誘導することが可能になります。

6. 2015年の世界のIT支出と産業経済に向けたトレンド

2015年の世界のIT支出は2014年から3.9%増の3兆9,000億ドルを超え、この支出の大部分がデジタル産業経済に向けたトレンドによるものになるとのと予測している。

デジタル・ビジネス経済がIT業界にもたらすインパクトは劇的です。2013年以降、新たにオンライン化された物理的なモノの数は6億5,000万に上ります。3Dプリンタは10億ドル規模の市場に成長し、自動車の10%はオンラインでつながり (コネクテッド)、CDOの数 (最高データ責任者:Chief Data Officerと最高デジタル責任者:Chief Digital Officerを合わせた数) は倍増しました。2015年、これらのすべてがまた倍増するでしょう。

当社のシニア・バイスプレジデントでリサーチ部門の最高責任者であるピーター・ソンダーガード(Peter Sondergaard) は、先に米国フロリダ州オーランドで開催された『Gartner Symposium/ITxpo』において8,500人以上のCIO(最高情報責任者) とITリーダーを前に、これらの地殻変動が現在進行中であり、永続的な構造変化をもたらしていると解説しました。

当社はデジタル・ビジネスを、仮想世界と物理的世界が融合され、モノのインターネット(IoT)を通じてプロセスや業界の動きを変革する新しいビジネス・デザインであると定義しています。

前出のソンダーガードは次のように述べています。「企業によるIoTのデザイン、導入、運用に対する2014年度の支出は 400億ドルを超え、あらゆる設備・機器、価値あるすべてのモノには、センサが内蔵されるでしょう。これは、多くの資産を有する大手企業では、IPアドレスを有するモノの数が、2020年までに50万以上に上ることを意味しています」

すべてのビジネス部門は、テクノロジ・スタートアップIT支出に関して、劇的なシフトが起こっています。前出のソンダーガードは、ITの需要とコントロールがIT部門から離れ、デジタル化に取り組む顧客に近いビジネス部門へシフトしていると述べています。

「既にIT支出全体の38%がIT部門以外で発生しており、大部分がデジタルに向けて使われています。この割合は、2017年までに全体の50%以上に達するでしょう。デジタル・スタートアップは、自社の内部に存在します。例えば社内のマーケティング部門、人事 (HR) 部門、ロジスティクス部門、営業部門が、デジタル化に取り組むようになり、それぞれのビジネス部門が『テクノロジ・スタートアップ』として機能することになります」

当社は、ITベンダーの営業担当者の半数が、IT部門ではなくビジネス部門へ直接、積極的に営業活動を展開すると予測しています。数百万の営業担当者、数十万のリセラーとチャネル・パートナーが、流動的なデジタルの世界における新たな資金の流れを求めており、熱心なバイヤーを探し当てています。

「2つの流儀」の組織になる

「2つの流儀」のIT部門は、自らが何を提供できるのかという部分と、企業が本当に何を必要としているのかという部分の間に存在するギャップ (デジタル・デバイド) を埋めることができます。

1つは従来型の流儀で、信頼性が高く、予測可能で、安全なシステムを求める考え方です (質の高いIT部門)。もう1つの流儀は、突発的な事象がいつ発生するか分からない不連続な状態を前提に、アジリティ (俊敏性)とスピードに重点を置く考え方です (スタートアップ企業と同じ)。

ソンダーガードは、スマート・マシンを例にデジタル・ビジネスによって引き起こされる破壊的な変化について説明しました。スマート・マシンは極めて影響度の大きい新たなテクノロジとして、物理的分野と知的分野の両方に及ぶ幅広い仕事を実行します。

例えば、学校のコンピュータは多くの学年の複数の試験の採点を行ってきましたが、現在は分析が必要な、構造化されていない試験である作文の採点までを行っています。

また、ソンダーガードは次のように述べています。「これで採点の精度が高まっただけでなく、スマート・マシンが採点するようになって、学生たちはより真剣に作文に取り組むようになりました。他の専門的な仕事についても実現は遠い話ではなく、金融アナリストや医療診断、データ・アナリティクスなどの仕事が影響を受けることになります ―― 知的作業は自動化されるでしょう」

スマート・ロボットは物理的な作業をする工場だけではなく、オフィスや一般家庭にまで入り込むことになるでしょう。意思決定はスマート・マシンによって自動化されるようになり、肉体労働だけでなく、ナレッジ・ワーカーの複雑な仕事にも影響を及ぼすことになるでしょう。

デジタル・ビジネスがさまざまな職業に与える影響

個々の職業によって、デジタル・ビジネスが与える影響は異なります。2018年までに、デジタル・ビジネスで必要なビジネス・プロセス・ワーカーの数は半減するでしょう。その一方で、2018年までにデジタル・ビジネスによって、デジタル化に向けた仕事は 500%増加するでしょう。

デジタル・ビジネスで最も必要となるスキル

現在、CIOが採用もしくはアウトソースを検討すべき、最も必要とされるスキルは次のとおりです。

・モバイル

・ユーザー・エクスペリエンス

・データ・サイエンス

・3年後の時点で最も必要となるスキルは次のとおりです。

・スマート・マシン (IoTを含む)

・ロボティクス

・オートメーテッド・ジャッジメント

・倫理

今後7年の間に、新たに専門化された仕事が急成長するでしょう。デジタル環境で急成長する仕事のトップは次のとおりです。

・インテグレーション・スペシャリスト

・デジタル・ビジネス・アーキテクト

・法令アナリスト

・リスク・プロフェッショナル

「ビジネス部門内の新しいデジタル・スタートアップは、データ・アナリスト、ソフトウェア開発者、クラウド・ベンダー管理スタッフを切望しており、しばしば IT 部門よりも早い段階でこれらの専門職を雇っています。また、これらの新しいデジタル・スタートアップはスマート・マシンを試し、IT部門が所持していないテクノロジのノウハウを求めているでしょう。

私たちは、2020年のデジタル組織に向けた能力を、今構築しなければなりません。これはデジタル・テクノロジがかかわる部門だけではなく、企業組織全体の問題です。デジタル・リーダーシップの鍵となるのが、このようなスキルを持った人材です。信頼を構築するとともに、2つの異なる流儀を持つ組織づくりを進める必要があります」

7. 2015 年度国内IT投資動向

2015年度はIT投資の増加ペースがやや鈍化するものの、ビジネスの「変革」「成長」につながる投資は引き続き増加する見通しである。一方で、IT部門が把握していないIT投資が年々拡大していることも明らかとなっている。

暦年の金額ベースによる日本企業のIT支出規模予測 (図1参照) によると、2014年は、景気が底堅く推移したことに加え、Windows XPの保守切れや消費税増税に向けたシステム対応が2013年中に完了せず、期中にずれ込んだことや、中堅・中小企業向けの設備投資減税の影響もあり、前年比2.5%の増加となりました。一方、2015年は、2013年から2014年にかけての比較的強いプラス傾向の反動もあり、0.6%の増加にとどまる見通しです。

このように、2015年度の投資額そのものは微増ですが、2013年11月調査に引き続き、今回の調査においても、厳しい経営環境の中、「攻め」のIT投資へと転換を図ろうとする投資傾向が見られています。

今回の調査によると、2014年度のビジネス目的別に見た日本企業のIT予算の内訳は、76%が「運営」(継続的なビジネスのオペレーションを実現するIT支出。固定費なども含む) に費やされており、ビジネスの「成長」「変革」のための予算はそれぞれ14%と10%にとどまっています。

一方で、図2に示すとおり、いずれの目的に対しても過半数の企業が「不変」を選択していることから、変化を嫌う日本企業の投資傾向が見られるものの、ITの成熟とともに削減傾向に転じている「運営」と比較して、「成長」「変革」のための投資を相対的に増加させる企業の比率は高まる見通しです。

この背景には、新規参入企業の脅威や、新たな代替技術の登場、規制環境・制度の変化などがあります。従来保守的と言われた日本企業においても、市場における強いポジションを確保することで競争優位を獲得し、持続的な成長と変革を実現しようという意識が強まっているとみられます。

しかしながら、今回の調査では、「成長」や「変革」といった「攻め」のIT投資への注目が高まる一方で、IT部門がビジネス・ニーズに対応しきれず、ビジネス部門が独自にIT投資を行うケースが増加しつつある状況も浮き彫りとなっています。

過去3年間のIT部門と利用部門のIT予算の管理状況について尋ねた結果 (図3参照) によれば、「利用部門が管理するIT予算は存在しない」の比率が減少する一方で、「IT部門が管理・把握していない利用部門独自のIT関連予算が存在」する企業の比率は全体の2割以上へと増加しており、「利用部門に独自のIT関連予算が存在するか否かも不明」の比率も少ないながら増加傾向が続いています。

なお、本調査の回答者は主にIT部門であることから、実際は、いわゆる「シャドーIT(情報システム部門が把握しないまま現場で利用されている情報システム) 」の比率が水面下でさらに拡大している可能性が指摘できます。

当社のリサーチアナリスト、成澤理香は次のように述べています。

「現在のように、変化が速く、柔軟性が非常に重要となる経営環境下では、IT投資に関する権限をある程度IT部門から各ビジネス部門に移譲することは有効です。

しかし、過剰な権限移譲は、IT投資の戦略的方向性を不明確にしてしまい、場当たり的な対応が多くなるリスクをはらんでいます。さらに、時間の経過とともにシステムが肥大化し、ビジネス部門でコントロールできなくなる例も既に一部の企業において見られています。

今後は、各企業において、IT部門が中央集権型で管理するシステムと、ビジネス部門が分散型で管理するシステムの切り分けが意識的に進むと考えられます。すなわち、IT部門が直接管理するIT投資の比率は現在の水準よりも低下する見通しであるものの、中長期的には、個々の企業の戦略と経営環境に基づき、分散型とのバランスが取られると考えます。

昨今のビジネス部門におけるIT投資額の拡大を受け、ベンダーは新たなアプローチ先を模索している状況ですが、全社的な経営課題を部分最適だけで解決することは現状では考えにくく、当面のところIT部門がメインのビジネス・プロセスを支える構図は変わらない見通しです。

ベンダーは、各企業の置かれている経営環境とガバナンスの方向性を正しく理解し、ビジネス部門との関係を構築する一方で、IT部門とのつながりをより一層強固にしていくべきと考えます」

8.日本企業のITインフラストラクチャの将来に向けた展望

テクノロジの進化により、デジタル化の波がビジネスや生活の隅々にまで浸透し始めたことで、企業はこれまでのITインフラストラクチャの在り方を大きく変えていく必要が出てきました。

従来の社内情報システムのインフラの構築や管理にとどまることなく、企画、開発、生産、販売、運用、保守に至るさまざまなビジネスの場面で、クラウド、モバイル、ビッグ・データ、ソーシャルといったキーとなるテクノロジをいかにうまく導入していくかが重要なポイントです。

そうした動きの中で、今回は、企業が今後のIT戦略を立案し、実行する上で想定すべきこれからの展望について、特に重要なものを取り上げました。これらの展望は、IT部門のみではなく、これからテクノロジとのかかわりが増えると予想される企画部門や業務部門などが、企業経営の1つの重要な柱として、あらためて認識すべきものとなっています。

ガートナーのリサーチディレクターである、池田武史は次のように述べています。

「限られた予算や人員の中で、モバイルやクラウドをどう評価し企業のITインフラとして導入していくべきなのかという日々のチャレンジが積み重なる一方で、従業員や顧客を含めたビジネスのさまざまな場面におけるデジタル化の波が、勢いを増して広がっています。

もはやすべてのテクノロジをIT部門だけで把握し、管理し、運用することは、必ずしも現実的で効率的な方法とはいえない可能性があります。

そうした時代の変わり目においては、これまでのような社内に閉じたITインフラの構築や運用における見識とは異なる、新しい考え方や取り組みを進める必要もあります。今回のいくつかの代表的な展望を参考に、企業とテクノロジの関係、あるいは人や組織の役割を見直すことも視野に入れた取り組みを進めるのがよいでしょう」

ガートナーによる日本企業のITインフラストラクチャの将来に向けた展望は、次のとおりです。

2020年までに、日本の40%のITインフラストラクチャ組織は、業務の比重をビジネスの成長と革新分野に移し、新しいテクノロジを駆使し、全社のグローバル競争力をリードすることを標榜するようになる。しかし、実際は多くの乗り越えるべき壁に直面する。

当社が実施した 2013年8月の調査において、日本のITインフラストラクチャ組織に自らの役割について質問したところ、35.9%が「システムの企画・構築・運用であり、業務部門の下請け的な役割である(下請け)」という回答でした。

一方、「主な役割はシステムの企画・構築・運用であるが、ビジネスの成長のために、業務部門を時にリードしている (ビジネス・リーダー)」が25.6%、「社内サービス・プロバイダーであり、イノベーターである (プロバイダーおよびイノベーター)」が25.4%、「システムの企画とベンダー・マネジメントである」が12.2%でした。併せて、5年後のイメージを尋ねたところ、「ビジネス・リーダー」が38.1%でトップとなりました。

多くの企業では、既に世の中や自分たちを取り巻く環境の変化を認識し、新しい方向を見いだそうとしていることが、この調査結果からも分かります。

問題は、こうした変化を支援する仕組みが乏しいことです。当然ながら、外部に支援を求めることも大事ですが、企業が、前向きにこうした方向に進んでいこうとするなら、さまざまな点について見直す必要があります。新しい変化、特に「何か、やらなければならない新しいこと」に直面した際、往々にして聞かれるのは、「人がいない」「お金がない」「時間がない」という悩みの声です。

こうした「3ない」を排除しなければ、企業は、ITインフラ人材を、ビジネス成長と革新のリーダーへと向かわせることができません。逆に言えば、これは新しいことに対する直観的な反応といえます。

すべてのリーダーは、この「3ない」に自らを導く「思考の癖」に陥っていないか、点検すべきです。リーダーは、人、予算、時間といった限られたリソースをどう使うかを再考する必要があります。そのためには、業務のプライオリティを見直し、今いる人材を、どのように成長や革新分野に転換していくかについて真剣に考える必要があります。

2017年までに 20%以上の企業が、従来の情報機器とは異なるセンサや組み込み機器などを利用し、ビジネスを取り巻く環境をデジタル化する。多様な情報を収集、分析することで製品やサービスをより効果的に提供するために、モノのインターネットに関する新たな取り組みを行う。

企業のITインフラで扱う情報は、自動化されたプロセスや顧客に関連する情報、販売に関する情報、財務に関する情報、製造に関する情報のほか、従業員が作成する電子メールの内容など多岐にわたっています。今後は、さらに、センサやウェアラブル機器などのテクノロジやそのセキュアな通信を支えるテクノロジが広く利用されることが予想されます。このことは企業に、自社製品やサービスの利用状況、利用者からのフィードバック、開発、生産、販売などの現場における設備や環境、顧客やパートナーの状態など、さまざまなモノやコトが新たにデジタル化される機会をもたらし、それらをビジネスに利用するための新たな価値を創出する場面が増えてくることになるでしょう。

これらの新しい機会は、例えば、製品の生産およびその販売が中心であった製造業が、サービスを提供する事業者に変化していくなど、これまでのビジネスとは異なる新たな競争環境をもたらす可能性があります。

ほかにも、農産物やその物流、金融商品、公共サービス、エネルギー、教育、医療やヘルスケアなどのさまざまなビジネスが変化していく可能性があります。

企業のIT部門は、テクノロジの変化を的確に捉え、これから起こり得る新しい動きをしっかりリードする役割を担うことこそが、次の時代の重要な使命であることを理解する必要があります。

2017年までに、大企業における情報システム部門の3割以上が、ビッグ・データに関するインフラ担当組織の役割を見直し、業務部門のビッグ・データに向けたテクノロジ活用の啓蒙/促進と、企業内のインフラ最適化に向けた調整を進めるようになる。

ビッグ・データは、新しい技術トレンドの中で最も対処が難しいテーマの1つとなっています。その理由は、ビッグ・データ・プロジェクトの最大のハードルが、「データと分析手法をいかに成果に結び付けるか」という点にあり、ビジネスや業務部門の活動と密接に関連しているためです。

ビッグ・データを放置すれば、グローバル規模で進み始めている企業間の競争の中で他社に引き離されるリスクがあり、かといってむやみやたらと投資を重ねるだけでは次につながらない恐れもあります。こうしたジレンマに悩むIT部門は少なくありません。

2013年8月に当社が実施したユーザー調査では、企業のITインフラ担当組織の7割が従来の責任範囲内にとどまることなくビッグ・データに向けた活動をリードすべきであると回答し、6割がそのためにインフラ組織の役割の見直しを進めるべきであると回答しています。

ビジネスの現場を担う業務部門の多くが、新しいデジタル化の波が自社に及ぼす影響の大きさを過小評価しているか、あるいは気付いていても現実の行動に結び付けられていない状況にあるといえます。むしろ、これまでと同じビジネスの枠組みの中で改善を続けようとしているのが、日本における平均的な企業の実態です。

こうした状況の中で、新たなIT部門の役割が問われています。このユーザー調査結果から、企業では既存の仕事の進め方からの脱皮を求める意向が強いことが明らかになりました。

企業のIT部門は、これまでのビッグ・データに向けた活動を振り返り、もし不足があるとすれば、あらためて具体的行動を起こしていくべきです。また、ビッグ・データの活用に向けて、技術の習得やインフラ展開の準備を進めるのみではなく、業務部門との対話をその中核的な役割として位置付けることが重要です。さらに、ビッグ・データに関してインフラへの需要が出てくるまで待つのではなく、インフラ活用に向けた需要を社内で喚起するモードに切り替えて行動することが重要です。

2017年まで、日本企業において個人所有デバイスの業務利用 (BYOD) を明示的に許可する企業は4割程度とみられる。ただし、その多くは、利用用途やデバイスの範囲が限定的である。

個人所有デバイスを業務で利用する、いわゆるBYODにどう対応すればよいのかに、引き続き企業の関心が集まっています。

BYODは米国など海外の企業では従業員からの要望も強く、積極的に推進されていますが、日本企業では、いまだ検討中で明確な方針やポリシーがない場合も多く見受けられます。

2013年8月にガートナーが実施した企業向け調査によると、BYODを全面禁止している企業は、2012年の4割から2013年は3割に減少し、利用を許可する企業がその分増え、4割ほどとなっています。しかしながら、こうした利用を許可している企業でも、多くの場合その範囲を、スマートフォンでの電子メールとスケジュール管理のみに限定しています。また、許可していてもガイドラインを明確に定めずに利用させているケースが多いことも明らかになっています。

企業は、BYODについての認識を高め、どのような目的で、どこまで利用させるのかを明確にする必要があります。目的を明確にしない場合、そのセキュリティ対策や管理を十分に行うことは難しくなります。

利用範囲を電子メールだけに限定したとしても、企業の重要な情報が添付されている場合や顧客の連絡先などが保存されている場合もあり、企業にとってリスクは高いと考えられます。このため、セキュリティ対策や明確な利用ガイドラインの設定は重要となります。

BYODにはメリットもありますが、安易には実現できないため、BYODありきで議論するのではなく、スマート・デバイスの必要性を検討し、さらには会社支給の場合を上回るメリットがあるかどうかを冷静に検討し考慮する必要があります。

9. CIO の最優先事項はビジネス・インテリジェンス (BI) とアナリティクス

ビジネス・インテリジェンス (BI)およびアナリティクスに対するCIO (最高情報責任者) のテクノロジ最優先事項としてのフォーカスは、2017年にかけて今後も続く可能性が高い。

その理由は、事実に基づいた意思決定がもたらす恩恵は、マーケティング、営業、SCM、製造、エンジニアリング、リスク管理、財務、人事などを含む広範な分野のビジネス・マネージャーにとって分かりやすいためです。当社のバイスプレジデント兼最上級アナリスト、ロイ・シュルテ (Roy Schulte) は次のように述べています。

「優勢になるデータ・ディスカバリ技術、リアルタイム・ストリーミング・イベント・データの活用の広がり、最終的にビッグ・データ技術が成熟した結果としてのBIとアナリティクスへの支出の加速など、BIとアナリティクスの世界には大きな変化が迫りつつあります。データの取得、格納、管理に伴うコストが右肩下がりで推移するのに伴い、企業はBIとアナリティクスをより幅広い状況へ適用することが実践的であると考えるようになってきています」

当社は、BIとアナリティクスについて4つの重要な予測を明らかにしています。その概要は、次のとおりです。

2015年までに、BIベンダーのほとんどが、レポート中心から分析中心へとBIの焦点をシフトさせて、データ・ディスカバリをBIプラットフォーム製品における主要機能として位置付ける。

この数年間、主にIT中心のBIプラットフォームを大規模な記録システム向けに標準化することを目的として、企業がIT部門主導の統合プロジェクトに投資してきたことから、BIプラットフォーム市場は大きく成長してきました。

これらは非常に統制された形で集中的に管理される傾向にあり、IT部門はプロダクション・レポートを作成してマネージャーやナレッジ・ワーカーに提供しています。ガートナーは、今後企業の投資対象が、IT部門開発のレポーティング・ソリューションからビジネス・ユーザー主導型の分析ソリューションへシフトすると予測しています。

IT部門は、活動の大部分をデータ・モデリングとガバナンス (統制) に集中させるようになるでしょう。その結果データ・ディスカバリは、2015年までに主流となっているBIとアナリティクスのユーザー・インタラクション・パラダイムとして、新規導入において、IT部門による静的なレポーティングに取って代わるようになると考えられます。

IT部門による記録システムに基づくレポーティングがなくなることはないものの、アナリティクスの全体的な利用においてその割合は低下するでしょう。今日、BIとアナリティクスに直接アクセスしているビジネス・ユーザーは30%のみですが、データ・ディスカバリへのシフトの結果として、この割合は増加するでしょう。

ロイ・シュルテは、次のように述べています。

「BIリーダーは、ビジネス・ユーザーや企業の拡大する要件を満たす適合性があるかを見極めるため、データ・ディスカバリ・ベンダーとIT中心のベンダーの双方について、ロードマップを精査する必要があります。1つですべてに適合するテクノロジはほとんどないということを理解することが重要です」

2017年までに、アナリティクス実装の50%以上が、計装機器が搭載された機械、アプリケーションまたは人によって生成されたイベント・データ・ストリームを利用するようになる。

情報が持つ経済的価値を引き続き認識するとともに、これまでにないほどの膨大な量の詳細なデータを取り込んで適用していく中で、企業はアナリティクス・テクノロジによって一連のイベントの意味を理解できるようになることを期待するようになります。これは自律的なインサイトや推測を迅速に生成できるタイプのテクノロジであり、従来の主流のBIをはるかに超えています。

このようなデータをモノや各種イベント・ソースから作り出して取り入れるための、柔軟性の高い多目的センサ (温度、湿度、振動、圧力、音、光/色彩、電気・ガス・水道などの使用量、動き、顔の表情、声の抑揚、健康モニタリング、その他のシステム用のセンサ) によって、市場は拡大するでしょう。

さらに、モノ(OT) から生じたこれらのイベント・データは時に、管理系情報システム(IT)からのイベント・データと結び付けられ、より充実した強力な総合的システム(IT/OT の融合)の開発に生かされます。これに加え、テクノロジや消費財のベンダーにとっては、自社の製品が消費や環境に関するより多くのデータを取り込んだり発したりできるようにすることが急務となっています。

特に数社のサービスとしてのソフトウェア(SaaS)アプリケーション・ベンダーは、利用状況に関するより多くのデータを収集する能力に既に磨きをかけており、匿名化されたデータを他の商業的な目的に活用することを認める顧客がその見返りを受けられるような方法を編み出しています。

ロイ・シュルテは次のように述べています。

「非技術系事業部門のリーダーは、自社の製品とサービスから収集された現在のデータの全リストを作成した後に、さらなる計装化によってどのような高価値な情報を収集できるかを考える必要があります。一方、アプリケーションおよび他の技術部門のマネージャーは、ITシステム、アプリケーション、デバイス、ユーザーから収集されたデータが、パフォーマンスへの影響や将来的な事業に関連する可能性と同程度に考慮され、最大限に生かされるようにする必要があります」

2017年までに、ソフトウェア・ベンダーが提供するアナリティクス・アプリケーションは、サービス・プロバイダーが提供するアナリティクス・アプリケーションと区別がつかなくなる。

分析プラットフォームの従来のベンダーは、対象層を従来のパワー・ユーザーを超えた層にまで広げるためには、あらかじめパッケージ化した専門知識やアプリケーションを提供することで、より幅広い層のユーザーによるセルフサービスを可能にしなければならないことを理解しています。

サービス・プロバイダーは、カスタム・プロジェクトでの作業や専門知識を、他の組織でも簡単に導入して利用できる反復可能なソリューションとして活用する方法を求めています。

結果として、アナリティクス・アプリケーションを選択するエンドユーザー組織は、非常に幅広い多様なプロバイダー候補を評価することになります。ソフトウェア・ベンダーを評価する組織は、ほぼすべての場合において、求めるパッケージ・アプリケーションのSaaS版を見つけます。

製品間のコンセプトが類似していることから、競争の主眼は、ベンダーがアプリケーションに組み込む専門知識へとシフトしていくでしょう。ソフトウェア・ベンダーは、従来のサービス・プロバイダーのチャネルとコーペティション (協力的競

争) する状況に直面するようになり、自社の専門的なサービス能力の増強を強いられることになるでしょう。

サービス・プロバイダーは、顧客との関係と切り離せない一部としてパッケージ・アプリケーションを活用し、自社が提供しているサービスの専門性が高いことを顧客に示すようになるでしょう。

2016年までは、ビッグ・データに関する混乱により、BIソフトウェアやアナリティクス・ソフトウェアの支出の伸びは1桁台にとどまる。

BIとアナリティクスへの関心は高いものの、ビッグ・データを取り巻く混乱によって BIソフトウェアとアナリティクス・ソフトウェアへの支出は抑制されています。2016年までは、サービス・プロバイダーは利用できるビッグ・データ・テクノロジとビジネスケースとの間にあるギャップを埋めることでビジネスを獲得することになるでしょう。

ビッグ・データが成熟して利用できるパッケージ化された知的財産が増えるのに伴い、ビッグ・データ分析はより時宜を得て主流となり、最終的に破壊的な差別化が可能になります。

先頃当社が実施した調査では、ビッグ・データに投資していると回答した組織は調査対象となった全組織の30%にすぎず、さらにこの中で実際に利用する状態にまで至っている組織は4分の1(全体の8%) にすぎません。これは、将来的にかなり大きく成長する余地があることを意味します。アナリティクスはビッグ・データのトレンドに正面から向かっており、データの量、速度、多様性などの高まりによって、従来の確立されたBIの領域や購買センターの枠を超えた機会が創出されます。

ただし、これによってアナリティクスの調達はこれまでよりも大掛かりになり、技術的にも複雑さが増すことになりました。これとは逆説的に、「ビッグ・データ」という用語を取り巻く混乱やビッグ・データの具体的なメリットが不明確であることが、BIとアナリティクス市場の伸びの鈍さの一因となっています。

予算責任者が適切なツールを適切なビジネスケースに適用させようとしている一方で、調達サイクルは鈍化しています。この間もBIとアナリティクスは引き続きCIOにとって最優先事項であり、サービス・プロバイダーは多くの混乱の要因となっているギャップを埋めようと試みるでしょう。

このギャップは、これらのサービスが「製品化」されたときに初めて完全に埋められます。このようなギャップの解消とテクノロジの成熟サイクルの一致は、2016年ごろに同時に起こると考えられます。2016年以降、ソリューションが問題の解決策となり、議論がテクノロジからビジネスへと成熟し、より多くの機能が市販され利用できるようになれば、ビッグ・デ

ータ分析は、社会が明白なデジタル時代へ進む流れを後押ししながら、私たちが行うほぼあらゆることを浸透するようになるでしょう。

10.調査結果から見る世界と日本のCIOの特徴

当社のエグゼクティブ プログラムでは、4,000人を超えるCIOメンバーを主な対象として、CIOが抱える次年度の課題について、1999年から毎年調査を実施しています。直近の調査では、2015年におけるCIOの課題について、全世界の84カ国で 2,810人から回答を得ました。

日本では、エグゼクティブプログラムメンバーを含む、さまざまな産業の企業に所属する61人のCIOから回答を得ました。

本サーベイの結果、世界と日本のCIOには、次のような特徴が見られました。

・2015 年のIT予算の増減は、世界で前年比プラス1.0%、日本でマイナス0.8% (いずれも加重金額ベースの平均) でした。日本は回答者数ベースでは「増やす」(36%) が「減らす」(19%) を上回りましたが、金額ベースでは依然としてIT投資には慎重です。

・「企業全体でデジタライゼーション (以下、デジタル化) を推進する場合の推進役の役割配分」を聞いたところ、日本の CIOの平均は「CIO(つまり自身)」が34%(世界は47%)、「事業部門リーダー」が28% (世界は17%)、「その他の役職」が38% (世界は36%) という配分でした。

日本のCIOは、デジタル化への先導を事業部門にも期待していることが分かりますが、これは世界に比べてデジタル化への関与に日本のCIOがやや消極的であることの表れともいえます。その原因の1つは、既存のITシステム業務に忙殺され、デジタル化まで手が回らないというIT組織のジレンマでしょう。また、デジタル化を現場主導の改善活動の一環として捉える傾向が強いのかもしれません。

・日本のCIOが2015年に重点投資を計画するテクノロジのトップ5は、上から順に「クラウド」「ERP」「BI/アナリティクス」「モバイル」「IT基盤/データセンター」でした。順位の変動はあるものの、世界のCIOの回答とその構成は同じです。デジタル化に深く関連する「Nexus of Forces」を構成する4大テクノロジ (クラウド、モバイル、インフォメーション、ソーシャル) のうち3つまでがランクインしています。唯一、「ソーシャル」については日本も世界もランキング外ですが、これは設問が投資規模も含めた順位を尋ねたものとなっているためで、「ソーシャル」に対するCIOの関心は決して低くはないと考えます。

・日本のCIOは、業務時間の約80%をIT組織や事業部門などの社内向けコミュニケーションに充てており、社外のステークホルダー (顧客など) との対話に費やす時間は9%にとどまっています。この傾向は世界のCIOも同様です。ガートナーでは、CIOが有効な時間管理を実現するため、社内コミュニケーションを含むIT実務の「代行者 (“COO” of IT)」の設置を推奨しています。サーベイ結果は、日本のCIOの実に74%が「代行者」を既に設けているというものでした。これは世界のCIO の回答率である46%をはるかに上回ります。しかし、この結果は決して驚くべきことではありません。日本のローテーション人事という慣行を踏まえると、CIO の前職が非IT組織であることは多く、必然的にITの専門家が別途サポート役を担うことになるからです。

それでも日本のCIOが社外コミュニケーションに多くの時間を割けていないのは、IT以外の部門も統括する「兼任CIO」が多いという点に加えて、社外の顧客と対話するパスをそもそも持っていないCIOが大多数である点が原因と考えます。

先行CIOの行動から導き出す「デジタル・リーダーシップの3つの指針」

当社では過去数年にわたり、「デジタル」をキーワードとして、サーベイ結果を基にCIOに向けたメッセージ (アジェンダ) を発信してきました。2013年のCIOサーベイ結果を基にしたCIOアジェンダでは、「デジタルの潮流を無視しては、もはや将来の期待に応えられない『静かなるIT危機』が迫っている」と警鐘を鳴らしました。

2014年のCIOアジェンダでは、「デジタル化に対処するには、新たなリーダーシップを基に既存ITとデジタルの『2つの流儀』を持つIT組織編成が必要である」と説きました。

今回の2015年CIOアジェンダでは、「企業の成長におけるCIOというポジションの重要性に立ち戻ってその存在感を示すには、デジタル化は脅威である以上に絶好のチャンスである」とあらためて強調しています。同時に、CIOが「デジタル・リーダー」となるには、旧来のITシステムを前提とした思考や行動様式を疑い、逆転の発想をもって見直すことを推奨しています。

以下に挙げるのは、先行してデジタル化に取り組むCIOの活動実例を基に「デジタル・リーダーへの道」として導き出された3つの指針です。

レガシー・ファーストからデジタル・ファーストへ

経営戦略にIT戦略が従う従来のレガシー・システムの発想ではなく、「最初にデジタル (テクノロジ)ありき」としたとき、ビジネスとして何が実現できるか「打ち手の幅」を探ってみる。例えば、日本では既に「モバイル・ファースト」の取り組みが顕在化している。

ITの価値=ビジネスのベネフィット

ITの価値 (それは往々にしてIT組織やCIOの存在価値と同義になる) を従来のコスト削減や効率化にのみ求めるのではなく、ITそのものが企業収益を直接もたらすと発想してみる。デジタル化はこの発想を現実のものにする近道である。必然的に、IT投資は事業の戦略投資とほぼ等しくなる。

「ビジョン」を核とする「談論風発」組織

デジタル・ビジネスは実験的かつ不確実なものであるゆえに、上意下達の厳格な規範と標準に基づくIT組織運営は、プロジェクトに不向きである。むしろ、明確なビジョンを設定し、あとは個々のIT人材が自律的に挑戦できる組織文化を目指す。例えば、日本企業の持つ現場主導の「ワイガヤ」文化は、アイデアを発想するには適している。理想は、事業部門も含めた組織横断的なタスクフォースを設けることである。CIO自らもまた、社外のステークホルダーと対話し、啓発される機会を増やす。

当社のエグゼクティブ プログラム、グループ バイスプレジデント兼エグゼクティブ パートナーの長谷島眞時は、次のように述べています。

「これらの指針は、これまでIT組織を支えてきた考え方を全面的に否定するものではありません。目指すところは多様化です。CIOはIT組織を、従来の役割を超えてデジタライゼーションの担い手に導くリーダーです。そのために、従来は否定されてきた考え方、あるいは対極にあった考え方も大胆に取り入れて、多様性に富んだ新たなIT組織をつくり上げていく必要があります。そこに、CIOの強力なリーダーシップが期待されており、そのための指針なのです」

11. 国内及び海外のITの技術動向(先進テクノロジのハイプ・サイクル)

当社では、1995年以来、新しいテクノロジおよび革新的テクノロジに伴う大きな期待、幻滅、最終的な安定という共通のパターンを明示する手段として、ハイプ・サイクルを活用しています。ハイプ・サイクルは 2,000を超えるテクノロジを 119の分野にグループ化し、その成熟度、ビジネスへの貢献度、今後の方向性に関する分析情報を、企業の戦略/プランニング担当者に提供するものです。デジタル・ビジネスに向けた動きが今後の中心的なテーマになるとの見解を示しています。

ハイプ・サイクルの中でも先進テクノロジのハイプ・サイクルは最も歴史が古く、ビジネス戦略担当者、最高イノベーション責任者、研究開発 (R&D) リーダー、起業家、グローバル・マーケット・デベロッパー、先進テクノロジ・チームが先進テクノロジのポートフォリオを策定する際に考慮すべきテクノロジとトレンドが、業種横断的な視点で示されています (図 1参照)。

当社のバイスプレジデント兼ガートナー・フェロー、ジャッキー・フェン (Jackie Fenn) は次のように述べています。

「先進テクノロジのハイプ・サイクルはガートナーのハイプ・サイクルの中で最も幅広く総合的なもので、特に高い関心を集めているテクノロジや、潜在的に極めて大きな影響力を持っているとガートナーが判断したテクノロジに焦点が当てられます。企業はこのハイプ・サイクルを利用することで、どのようなテクノロジが新たに登場しているのかを把握するとともに、デジタル・ビジネスへの変革というコンセプトを活用して、どのビジネス・トレンドが生み出されるのかを知ることができます」

当社のバイスプレジデント兼ガートナー・フェロー、ハン・ルホン (Hung LeHong) は次のように述べています。

「本年の先進テクノロジのハイプ・サイクルで中心となるテーマは、デジタル・ビジネスです。デジタル・ビジネスへの旅に足を踏み出す際に、企業は今日『先進的』と考えられているテクノロジを活用することになるでしょう。デジタル・ビジネスへの旅の中で自社が現在どの場所にいるのか、またこれからどこへ進んでいくべきなのかを把握することによって、今後自社が直面すると考えられる変化の大きさが決まるだけでなく、目標達成に向けて進んでいく上でどのテクノロジを組み合わせればよいのかが明確になります」

デジタル・ビジネスに向けたガートナーのロードマップでは、発展する6つのビジネス時代モデルが定義されています。企業はこれらのモデルによって自社の現在の位置を把握するとともに、未来に目を向けることができます。

デジタル・ビジネスの発展過程における6つのビジネス時代モデル

ステージ 1: アナログ

ステージ 2: Web

ステージ 3: E-Business

ステージ 4: デジタル・マーケティング

ステージ 5: デジタル・ビジネス

ステージ 6: オートノマス (自律型)

先進テクノロジのハイプ・サイクルでは、より新しいテクノロジに焦点を当てているため、本ハイプ・サイクルに含まれるテクノロジの多くは、後半の3つのステージすなわちデジタル・マーケティング、デジタル・ビジネス、オートノマスのステージに属するものとなります。

デジタル・マーケティング (ステージ4): デジタル・マーケティングのステージでは、「力の結節」(モバイル、ソーシャル、クラウド、インフォメーションの強固な結び付き) が重要になります。消費者がソーシャル・コネクションを広げたり製品やサービスからより高い価値を獲得したりするために、マーケティング活動へ積極的に参加したいと考えているこのステージにおいて、企業はこれらの消費者とつながるための新しくより洗練された環境に焦点を当てることになります。製品やサービスの購入者は従来よりもブランドを重視するとともに、窓口としてモバイル・デバイスおよびソーシャル・ネットワークを好んで利用します。

ビジネスの成長を目指す企業は、購入者に対する影響力の強化に取り組むことになります。デジタル・マーケティングのステージを代表するテクノロジは次のとおりです。

ソフトウェア定義、立体ホログラフィック・ディスプレイ、ニューロ・ビジネス、データ・サイエンス、プリスクリプティブ分析、複合イベント処理、ゲーミフィケーション、拡張現実、クラウド・コンピューティング、NFC、仮想世界、ジェスチャ・コントロール、インメモリ分析、アクティビティ・ストリーム、音声認識デジタル・ビジネス (ステージ5): 力の結節後に到来する最初のステージがデジタル・ビジネスです。

このステージでは人、企業、モノの統合に焦点が当てられます。このステージでは、モノのインターネットならびに、物理的世界と仮想世界の境界があいまいになるという考え方が強力なコンセプトとなります。物理的資産はデジタル化され、ビジネス・バリューチェーンにおいて、システムやアプリケーションなど既存のデジタル資産と同等の役割を果たすようになります。

3Dプリンティングによって物理的なモノのデジタル化がさらに進められ、サプライチェーンと製造環境の変革を実現する大きな機会が創出されます。また、例えばバイタル・サイン (血圧や体温、脈拍) のような人の属性情報をデジタル化することも可能になります。

このステージでは、(既にデジタル化が進んでいるといえる) 通貨さえも変革の対象となります (例えば暗号通貨)。力の結節にかかわるテクノロジの先へ進み、デジタル・ビジネスを実現したいと考えている企業が検討すべきテクノロジは次のとおりです。

生体音センサ、デジタル・セキュリティ、スマート・ワークスペース、コネクテッド・ホーム、3Dバイオプリンティング・システム、アフェクティブ・コンピューティング、音声翻訳、モノのインターネット、暗号通貨、ウェアラブル・ユーザー・インタフェース、コンシューマー3Dプリンティング、マシン対マシン・コミュニケーション・サービス、モバイル・ヘルス・モニタリング、企業向け 3Dプリンティング、3Dスキャナ、コンシューマー・テレマティクスオートノマス (ステージ 6): 力の結節後の最後のステージがこのステージです。

オートノマス (自律型) のステージにおいて、企業は人間と同様 (ヒューマンライク) な能力または完全に人間に代わる能力を提供するテクノロジを利用することが可能になります。自律走行車による人や製品の輸送、またコグニティブ・システムによるテキストの書き込みや顧客からの問い合わせへの回答などは、すべてこのステージを表すテクノロジの例です。

競争力を高めるためにこのステージへ到達することを目指している企業が検討すべきハイプ・サイクルのテクノロジは、次のとおりです。

仮想パーソナル・アシスタント、ヒューマン・オーグメンテーション、ブレイン・コンピュータ・インタフェース、量子コンピューティング、スマート・ロボット、バイオチップ、スマート・アドバイザ、自律走行車、自然言語による質疑応答システムハン・ルホンは次のように述べています。

「ハイプ・サイクル上のテクノロジはそれぞれデジタル・ビジネスのいずれかのステージに分類されていますが、企業はこれらのグループ分けに制約されることのないようにしなければなりません。多くのアーリー・アダプター (早期採用者) が自律走行車やスマート・アドバイザなどの非常に先進的なテクノロジを導入していますが、これらの企業は同時にモバイル・アプリケーションなど『力の結節』に関連する分野の能力も高める努力を払っています ―― すなわち、より大きな視点から全体像を見渡すことが重要なのです」

12. 国内及び海外のITの技術動向(日本におけるテクノロジのパイフ・サイクル)

2014年以降の日本の情報通信技術(ICT)市場に影響を及ぼすと考えられる主要な40のテクノロジと関連キーワードを選定し、日本国内におけるトレンドを示している (図1参照)。「日本におけるテクノロジのハイプ・サイクル」は2007年より発表しており、ユーザー企業のCIO、IT部門のリーダー、テクノロジ・ベンダーのマーケティング、製品開発、戦略企画担当者に向けて、先進テクノロジのポートフォリオを策定する際に考慮すべきトレンドを業種横断的な視点で示したものです。

当社リサーチ部門バイスプレジデントの鈴木雅喜は次のように述べています。

「モバイル、クラウド、ソーシャル、インフォメーション (ビッグ・データ)、モノのインターネット (IoT)、3Dプリンティングなどを中心とした『デジタル・テクノロジ』が、猛烈なスピードで社会に広がり始めています。この変化は、今後さらに企業のビジネスに大きく影響していくでしょう。テクノロジの進化から生まれた新たな機会が、企業のITリーダー、さらにはビジネス・リーダーの目の前にも横たわっています。この機会をいかに生かすべきか。そこでは、まずテクノロジのもたらすメリットとリスクを理解しておくことが必要不可欠です」

コンシューマー3Dプリンティング、エンタプライズ3Dプリンティング

コンシューマー3Dプリンティングは、現在、「過度な期待」のピーク期にあります。コンシューマー3Dプリンティングは、既存の技術、つまり積層造形技術が簡単に購入できないほど高価なため製造業だけで使用されていた時代から、時を経てコンシューマーの手の届く製品になった1つの事例といえます。

低価格のデスクトップ型の3Dプリンタが登場して、オフィスや研究所、コンシューマーにとって入手しやすくなり、カスタム・デザインの品物をコンシューマーが作製することが可能になっています。一方、3Dプリンタで銃や武器が作製されたニュースも見受けられ、3Dプリンタや、3Dプリンタで作製した品物を販売する小売店は、顧客が遵守すべき法律について調査を行うとともに、3Dプリンタで作製する品物が、著作権や関連の法律を遵守しているかどうかを確認する処置を取る必要があります。

一方、エンタプライズ3Dプリンティングは現在、幻滅期にありますが、これまでほぼ四半世紀にわたり、主に製品の試作や少量部品の製造に使用されてきました。技術の進展によって低価格製品が登場し、製造業に限らず、企業の業務に幅広く利用することも可能になりつつあります。

既に、歯科矯正や補聴器では、カスタマイズした製品が提供されています。このような、3Dプリンタを使用した新たな用途やビジネスモデルを見つけていくことが、今後は重要になるでしょう。一方、これまでの製造技術では作製が不可能だった複雑なデザインの製品や、交換部品の作製、工具や金型の作製、家屋の製造なども行われるようになってきています。そのため、知的所有権侵害への潜在的な懸念が増すとともに、さまざまな業種が影響を受けるようになると予想しています。

モノのインターネット

IoT は、世の中のさまざまなモノがその対象となることから、農業、製造、小売り、流通、運輸、倉庫、医療、教育、公共などのあらゆる分野にわたる企業や公共事業体に影響を及ぼすとみられます。また、各企業は、製品やサービスの企画、マーケティングや販売、製造あるいはサービスの管理やデリバリ、顧客サポートなどの側面で、IoTが関連することになると理解すべきです。

その一方で、IoTを適用するタイミングは採用するテクノロジの成熟度に左右されます。企業ではまず、各事業部門において IoTがどのようなビジネス機会をもたらすのか、あるいは新たな脅威と直面する可能性があるのかなどについて、検討を始める必要があります。検討を進める上で特に留意すべき点として、その実現に関するテクノロジの成熟度、実現するテクノロジが存在する場合にも、センサや通信デバイスと対象となるモノのライフサイクルの隔たり、そして収集した情報に関するセキュリティやプライバシーが挙げられます。

ビッグ・データ

当社が実施した国内向け調査の結果から、ビッグ・データに関心を持つ大企業が6割に達している一方で、その取り組みの実態は情報収集やアドホックな実証実験が中心で、組織的な取り組みは進んでいないということが分かっています。

実際、ビッグ・データについて紹介される適用事例は、マーケティング領域における各種ログ分析やソーシャル・データの活用、製造業における設備保全や品質管理などが中心であり、広く実ビジネス環境に適用されるには至っていません。このため、ビッグ・データは前年に続き「過度な期待」のピーク期にあると評価しており、さらに今後1年程度で幻滅期に移行するとみています。

これは、ビッグ・データやデータの利活用に価値がなくなるということではなく、単に何らかのテクノロジやサービスを適用するだけで大きなビジネス価値が得られるとは限らないことに、多くの企業が気づくということを意味しています。

クラウド・コンピューティング

クラウド・コンピューティングは、幻滅期にあります。実際、国内向けの調査の結果では、クラウド・コンピューティングを利用中であるという回答は、前年から1ポイント低下し、12.4%となりました。

このことは、その前の「過度な期待」のピーク期に見られた状況、例えば、ユーザー企業であればクラウドでコスト削減が必ずできる、プロバイダー企業であれば、クラウドで必ずもうかるといった「過度な期待」の時期が過ぎ、冷静な判断が行われるようになってきていることを意味します。

多くの企業が引き続きクラウド・コンピューティングに期待していますが、議論と実践はより地に足の付いたものとなってきています。ここでは本物と偽物が区別されることになるため、クラウドを標榜する多くのプレーヤーは戦略の見直しが必要になっています。

クラウド・コンピューティングは短期的に幻滅を招くものの、中長期的にはNexus of Forces* を構成する重要なテクノロジと考え方であることに変わりがないと、ガートナーでは考えています。企業は、クラウド・コンピューティングの潜在性を業務システムの維持とコスト削減だけでなく、新たなビジネス成長と革新のきっかけとしても捉えるべきです。

モバイル・コンピューティング

モバイル・コンピューティングは幻滅期にあります。国内向けの調査によると、企業におけるスマートフォン、タブレット・デバイスの導入は、従業員数2,000人以上の企業で67%に及んでおり、導入率は引き続き伸びています。

ただし、その一方で、企業内での利用率については、「全従業員の25%未満」と回答した企業が8割近くも存在し、特定の部門/用途に限定されている状況です。ビジネスの場面で、積極的な活用を行う企業が急速に増えている一方で、最初の段階で導入されたデバイスに対して、利用目的や範囲の見直し、さらなる活用への検討、デバイスの再選定なども始まっています。また、関連テクノロジも進化の途上にあります。企業は今後、モバイル導入の目的を、業務の生産性向上や効率化の

みならず、競合他社との差別化など、よりビジネスの視点で捉える必要があります。

エンタプライズ規模のアジャイル開発

近年、ダイナミックに変化するビジネス環境にアプリケーションを対応させるために、ステークホルダーからのフィードバックを直接かつ継続的に得ながら、メンバー間で協働/協力するプラクティスを、ソフトウェア・ライフサイクルを通して企業規模で実践することが求められてきています。

このような取り組みをガートナーでは、エンタプライズ規模のアジャイル開発 (EAD) と呼んでおり、デジタル・ビジネスの拡大により、一層必要性が増すとみています。EADは、統治が十分に効いた戦略的な取り組みである必要があり、単にアジャイル開発が企業内で多く採用されているという状態とは一線を画します。

日本の企業でも、アジャイル手法を正式なアプローチとして位置付けて、アプリケーションの特性に応じて適用するような例は見られますが、主流の採用には至っておらず、より高度なEADは黎明期の初期にあると評価しています。EADへの第一歩としては、開発手法そのものを学ぶことに加え、IT部門にアジャイル開発手法を受け入れる協業的な文化があることの確認や、アジャイル開発手法に適したプロジェクトを特定する方法について学び、その上で自社のビジネスへの貢献を求める要望に対して、アジャイル手法を適用する機会を積極的に検討することを推奨します。

OTとITの融合

グローバルではOTとITの融合論が、ユーティリティ産業を中心に、自動車、ライフ・サイエンス、コンシューマー・サービス、モバイル・アプリケーション、クラウド・コンピューティング、IoT、コンテキスト・アウェア・コンピューティング、ビッグ・データといった多岐にわたる領域での議論に発展しつつあります。

2013年以降、IoTにおけるセンサとビッグ・データの関係を議論する動きが一部で起こっており、議論はさらに拡大する可能性があります。OTとITの融合は、企業におけるインフラの在り方を再定義するきっかけとなり、ITだけではなく、企業のビジネスの在り方そのものの構造を変える契機となり得ます。戦略的に他社よりも早く競争優位性を獲得したいユーザーには、企業におけるITインフラの定義をOTとITインフラ全体に拡大し、将来のビジネス戦略の検討に着手することを推奨します。

セキュリティ・インテリジェンスは、セキュリティ技術を相互に連携し、多様な情報ソース (アラートやログなど) を統合し、相関分析を可能にするための概念および一連の手法です。

昨今の脅威の高まりに対して、企業の情報資産保護に関する技術領域における改善と、情報セキュリティとリスクのマネジメント領域における改善を目的に、情報資産に対する信頼性の高いリアルタイム・プロテクション、セキュリティ情報のコンテキスト・アウェアな (状況判断を含む) 分析を可能にしています。

セキュリティ・インテリジェンスの採用により、日々発生するイベントやアラートなどのセキュリティ情報について、これらを見逃す、あるいは対応優先度の判断を誤る、などといった人為的なミスを減らし、企業のビジネスに影響するような深刻な被害につながるリスクを低減させることができます。

セキュリティ投資にそこまで積極的ではない大半の企業は、セキュリティ・インテリジェンスを、「情報セキュリティへの取り組みを進化させるための重要な概念および手法」として認識すべきです。

13. 国内及び海外のITの技術動向(戦略的テクノロジ・トレンドのトップ10)

当社では、今後3年間で企業に大きな影響を与える可能性を持つテクノロジ・トレンドを「戦略的テクノロジ・トレンド」と呼んでいます。ここで言う「大きな影響」とは、ビジネスやエンドユーザー、ITに革新を起こすもの、多大な投資の必要が生じるもの、導入が遅れた場合に機会損失などのリスクにつながるものを含んでいます。これらのテクノロジは、企業の長期的なプラン、プログラム、イニシアティブに影響を及ぼします。

当社のバイスプレジデント兼ガートナー・フェローのデイヴィッド・カーリー (David Cearley) は、次のように述べています。

「ガートナーは、企業が戦略的プランニングのプロセスで無視することができないトップ10のテクノロジ・トレンドを明らかにしました。これらトップ10すべてのテクノロジ・トレンドに同じ割合で投資して採用する必要があるというわけではありませんが、企業は今後2年の間にそれぞれを十分に検討し、吟味する必要があります」

カーリーは、2015年のトップ・トレンドがカバーするテーマとして、現実世界と仮想世界の融合、あらゆる場所のインテリジェンス、新たなITリアリティの出現という3つのテーマを挙げています。2015年に企業・組織にとって戦略的な重要性を持つと考えられるテクノロジ・トレンドのトップ10は次のとおりです。

あらゆる場所のコンピューティング

モバイル・デバイスの利用が幅広く普及していく中で、企業・組織はデバイスのみに集中するのではなく、多様なコンテキストと環境の中でモバイル・ユーザーのニーズに応えることの重要性が高まると、当社は予測しています。

カーリーは次のように述べています。

「携帯電話とウェアラブル・デバイスは、今や家電およびオフィスや公共スペースのオンライン・スクリーンなどを含む、拡張コンピューティング環境の一部になっており、このような環境全体でモバイル・ユーザーのニーズに応える必要性が高まっています。ユーザーがエンドポイントで使っているデバイスを管理することが難しくなってきている現在、IT部門にとってこのような状況は管理面の課題として引き続き重要性が増していくでしょう。また、ユーザー・エクスペリエンスのデザインにも、さらに注意を向けていく必要があります」

モノのインターネット

すべてをデジタル化することで生み出されるデータ・ストリームとサービスの組み合わせによって、「管理」「収益化」「運用」「拡張」という4つの基本的な利用モデルが生まれます。

これら4つの基本モデルは、4つの「インターネット」(人、モノ、情報、場所) のいずれにも適用できます。4つの基本モデルを活用して潜在的価値を引き出せるのはモノのインターネット (IoT)、すなわち資産とマシンのみであると考えを限定しないようにすべきです。

例えば、従量課金モデルは資産 (例:産業機器)、サービス (例:走行距離に応じた保険)、人 (例:引っ越し業者)、場所 (例: 駐車場)、システム (例:クラウド・サービス)に適用できます。あらゆる業種 (重工業、混合型、サービス) の企業が 4つの基本モデルを活用できます。

3Dプリンティング

2015年、世界の3Dプリンタの出荷実績は98%増加する見込みで、2016年には倍増するでしょう。比較的低価格の3Dプリンティング・デバイスの市場が引き続き急成長し、産業界での利用が大幅に拡大していく中、3Dプリンティングは今後3年の間に1つの転換点に達するでしょう。

これからも、デザインの改善、プロトタイピングの合理化、短期生産を通じたコスト削減を実現する上で、3Dプリンティングは現実的で実行可能、かつ費用対効果に優れた手段であることが、産業、生物医学、消費者市場などの新しいアプリケーションで明確に示されていくでしょう。

高度でパーベイシブな不可視のアナリティクス

組み込みシステムから生成されるデータ量が増加するとともに、企業内外を通じて膨大な量の構造化/非構造化データが分析されるのに伴い、アナリティクスに対する注目が高まることになるでしょう。カーリーは次のように述べています。

「現在、すべてのアプリケーションが分析アプリケーションであることが求められています。企業・組織はIoTやソーシャル・メディア、ウェアラブル・デバイスなどから入ってくる膨大な量のデータを最適な形でふるいにかけ、適切な情報だけを適切なユーザーに適切なタイミングで提供しなければなりません。アナリティクスは、目に見えない形で深く、あらゆるところに組み込まれるでしょう」

このトレンドの実現にとってビッグ・データの重要性は変わりませんが、まず大きな疑問とその答えに焦点を当てる必要があります。ビッグ・データはその後です —— 価値があるのは疑問への答えであり、ビッグ・データではないのです。

コンテキスト・リッチ・システム

ユビキタス (遍在的) な組み込みインテリジェンスと幅広く普及したアナリティクスの統合によって、周囲の状況に応じてアラートを発信し、適切に対応することが可能なシステムの開発が促進されるでしょう。このような新しい能力の初期の形がコンテキスト・アウェア (状況認識型) セキュリティですが、今後他のさまざまなアプリケーションが登場します。アプリケーションはユーザーからのリクエストのコンテキストを理解することで、セキュリティ上の対応を調整するだけでなく、ユーザーに情報を提供する方法も調整できるため、複雑さを増している現在のコンピューティング環境が大幅に簡素化されます。

スマート・マシン

スマート・マシンの世界にとって、周囲の状況を理解し、深いレベルのアナリティクスをこれに適用することは必須条件です。この基盤と高度なアルゴリズムを組み合わせることによって、システムは周囲の環境を理解し、自己学習を進め、自発的にアクションを起こすことが可能になります。既に実現されている自律走行車のプロトタイプ、高度なロボット、仮想パーソナル・アシスタント、スマート・アドバイザなどは今後急速に進化し、マシン・ヘルパーの新時代を切り開いていくでしょう。スマート・マシンの時代は、ITの歴史において最も画期的なものになるでしょう。

クラウド/クライアント・コンピューティング

クラウド/モバイル・コンピューティングの統合は、これからもあらゆるデバイスに実装可能な、中央で一元的に調整されたアプリケーションの成長を促進するでしょう。カーリーは次のように述べています。

「クラウドは、柔軟な拡張性に富むセルフサービス・コンピューティングの新しいスタイルですが、社内外両方のアプリケーションが、この新しいスタイルをベースに構築されるようになります。ネットワークと帯域幅のコスト面から見た場合、クライアント・デバイスのインテリジェンスとストレージを効果的に活用するアプリケーションにはこれまでと変わらずメリットがありますが、調整と管理はクラウド・ベースで行われるようになるでしょう」

近い将来、クラウド/クライアント・コンピューティングでは、デバイス間におけるアプリケーションの移植性を高めるため、複数のデバイス間でのコンテンツとアプリケーションのステータスの同期化に焦点が当てられるようになるでしょう。

時間の経過とともに、アプリケーションは複数のデバイスの同時利用をサポートできるように進化するでしょう。今日、「セカンド・スクリーン現象」では、モバイル・デバイスを活用してテレビの視聴環境を調整する点に焦点が当てられていますが、将来はゲームやエンタプライズ・アプリケーションなども複数のスクリーン、ウェアラブル、他のデバイスを活用し、より進んだ利用環境を提供するようになるでしょう。

ソフトウェア定義のアプリケーション/インフラストラクチャ

アプリケーションから基本インフラストラクチャまで、企業・組織がデジタル・ビジネスを成功に導くために欠かせない柔軟性を実現する上で、アジャイル・プログラミングは不可欠な要素です。ソフトウェア定義のネットワーク、ストレージ、データセンター、セキュリティは現在成熟のときを迎えています。クラウド・サービスはAPIコールを通じてソフトウェアによる設定が可能で、アプリケーションも質の高いAPIによって、その機能やコンテンツへプログラム的にアクセスするようになっています。

急速に変化しているデジタル・ビジネスのニーズを満たし、システムのスケールアップ (またはスケールダウン) を迅速に実行するためには、コンピューティング・モデルは静的なモデルから動的なモデルへとシフトしなければなりません。アプリケーションを通じて必要なすべての要素をネットワークから動的に組み立てて設定できるルール、モデル、コードが必要になります。

Webスケール IT

WebスケールITは、企業内のIT部門が大規模なクラウド・サービス・プロバイダーと同じ能力を提供する、グローバル・クラスのコンピューティングの一形態です。多くの企業・組織がAmazonや Google、Facebookのような大手Web企業と同じように考え、行動し、アプリケーションとインフラストラクチャを構築するようになるでしょう。

WebスケールITは短い期間に起こるものではなく、商用ハードウェア・プラットフォームが新しいモデルを採用し、クラウド向けに最適化されたソフトウェア定義型のアプローチが主流となる流れの中で進化・発展していきます。

多くの企業にとってWebスケールITの将来に向けた最初のステップとなるのがDevOpsであり、調和が取れた環境で開発と運用を統合することにより、アプリケーションとシステムの、迅速かつ継続的でインクリメンタル (増分追加型) な開発を実現します。

リスク・ベース・セキュリティ/セルフプロテクション

デジタルな未来への道は、すべてセキュリティを通過します。ただし、デジタル・ビジネスの世界において、セキュリティがいかなる進行をも阻む障害物であってはなりません。企業は、100%完全なセキュリティを確保した環境の提供は不可能であるということを実感するようになるでしょう。

これを認めることによって初めて、より洗練されたリスク評価/軽減ツールを活用し始めることが可能になります。技術面から見た場合、周辺環境の保護態勢が不十分であること、またセキュリティにおいてアプリケーションがより積極的な役割を果たす必要があることを認識することによって、新しい多面的なアプローチが可能になります。

セキュリティ・アウェアなアプリケーション・デザイン、動的/静的なアプリケーションのセキュリティ・テスト、ランタイム・アプリケーション・セルフプロテクションと状況認識型で適応性に優れたアクティブなアクセス・コントロールの組み合わせ ―― 今日の危険に満ちたデジタルの世界では、これらのすべてが必要です。こうした必要性によって、セキュリティをアプリケーションに直接組み込んだ新しいモデルが登場します。境界防御とファイアウォールではもう十分ではなく、すべてのアプリケーションに自己認識と自己防衛の能力が必要になります。