※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

日本経済の将来の成長を支える重要なテーマが、大学発ベンチャー企業です。大学発ベンチャー企業は、バイオ・ヘルスケア、ITアプリといった専門性の高い技術に支えられた企業が多いのが特徴です。

今回ご紹介する株式会社日本総合研究所によって作成された企画書は、2020年(令和2年)2月28日に公開されたものです。一般のビジネスマンにも活用しやすいように、より理解が深まる動画コンテンツや参考情報を付記しました。

大学発ベンチャーにより注目が集まり、様々な活動が活性化できるようになると幸いです。

<THIS ARTICLE SAMMARY>

・非上場ベンチャー企業としての評価額が10憶ドル(1,150億円)以上のものをユニコーン企業という

・日本では大学の研究成果を活用している事例が多い

・大学発ベンチャー企業は5年連続増加

・上場している大学発ベンチャー企業例

・大学発ベンチャーのM&A状況

・業種は、IT(アプリケーション、ソフトウェア)、バイオ・ヘルスケアが多い

・大学別では、東大、京大、大阪大、東北大、九州大がTOP5

・正社員数は、5人未満、5人以上20人未満がほとんど

1. はじめに

1‐1. 事業の目的

我が国においていわゆるユニコーン企業(企業としての評価額が10億ドル以上で、非上場のベンチャー企業)となる可能性を秘めるベンチャー企業は、大学の研究シーズや研究成果を活用していることが多く、大学発ベンチャーの活躍は日本再興戦略2016(平成28年6月2日閣議決定)にその必要性が明確化されているが、我が国においては諸外国と比べて成功例が少ない状況にある。

この状況を打破するためには、グローバル市場を勝ち取り、後続の大学発ベンチャーがその動向を目標とするようなユニコーン企業を創出することで、今後の我が国における大学発ベンチャーの創出・活性化につなげることが肝要である。

本調査は、上記の背景の下、昨年度に引き続き、令和元年度における大学発ベンチャー企業の設立状況を把握するとともに、把握した大学発ベンチャー企業の状況を深堀りし、成長要因の分析や必要な支援策等の検討を行ったものである。

◆YouTube解決アドバイス/『大学発ベンチャー「ディープテック・スタートアップ」が世界で勝つために必要な戦略とは?~各務茂夫×平将明×山岸広太郎×出雲充』

・人工知能(AI)、ロボット、創薬、再生医療、ゲノム、素材化学、バイオ、宇宙

・大学における最先端研究成果をビジネスに展開する

・今、ディープテック・スタートアップが注目されている

・従来は、経営人材&資金調達のマッチングに苦労したケース多い

・世界に勝てる日本発ディープテック・スタートアップの戦略とは

□ 東京大学教授産学協創推進本部イノベーション推進部長/各務茂夫

□ 衆議院議員/平将明

□ 株式会社慶應イノベーション・イニシアティブ代表取締役社長/山岸広太郎

□ 株式会社ユーグレナ代表取締役社長/出雲充

1‐2. 事業の内容と方法

1‐2-1. 大学発ベンチャー設立状況調査の実施

本調査は、全国の大学(大学院大学含む)、高等専門学校に関連するベンチャー(以下大学発ベンチャー)の件数と概要を把握することを目的として実施した。

全国の全大学、高等専門学校に対しては、当該大学等発のベンチャーとして認識している企業、インキュベーション施設、公認TLO、都道府県に対しては情報を把握している企業をリストとして提出いただいた。

また、今年度調査においては、他機関より他大学発のものと申告された大学発ベンチャー企業について、当該大学発のベンチャー企業として認めてよいかについて、各大学に確認する作業を実施している。

◇調査機関/2019年9月~2019年10月

◇対象機関/大学、高等専門学校、TLO、インキュベーション施設、都道府県庁

◇手法

・郵送による依頼状送付

・システムによる回答エクセル配布

・メール、FAXによるエクセルの回収

◇回収率/851件/1,092件(77.9%)

1‐2-2. 大学発ベンチャー実態調査の実施

本調査では、前述の「大学発ベンチャー設立状況調査」によって把握した企業に対し、企業の実態に関するウェブアンケートを実施した。各大学発ベンチャーの基本情報や主力製品・サービス、及び人材、他社とのアライアンス等の状況についての調査を実施し、回答をご提出いただいた。

◇調査機関/2019年11月~2019年12月

◇対象機関/設立状況調査によって把握した大学発ベンチャー企業

◇手法

・郵送による依頼状送付

・ウェブアンケートシステムによる回答

・ウェブへの入力(一部メール、FAXによる回答票の回収)

◇回収率/413件(配布数:2505件、一部未着)

1‐2-3. 調査・分析の流れ

①設立状況調査の送付

・各大学の産学連携ご担当部署に対し、設立状況調査実施の依頼状を送付(エクセルのメール送付による回答を依頼)

②設立状況調査回答の回収

・各大学から設立状況調査の回答を回収、大学発ベンチャー企業のリストを入手

③実態調査の送付

・リストによって得られた企業の住所に対し、実態調査の依頼状を送付(インターネット上での回答を依頼)

④実態調査の分析実施

・各企業から得られた実態調査の回答データをもとに、大学発ベンチャー企業の実態や成長要因等について分析

2. 大学発ベンチャーに関する設立状況調査

2‐1. 大学発ベンチャーの企業数

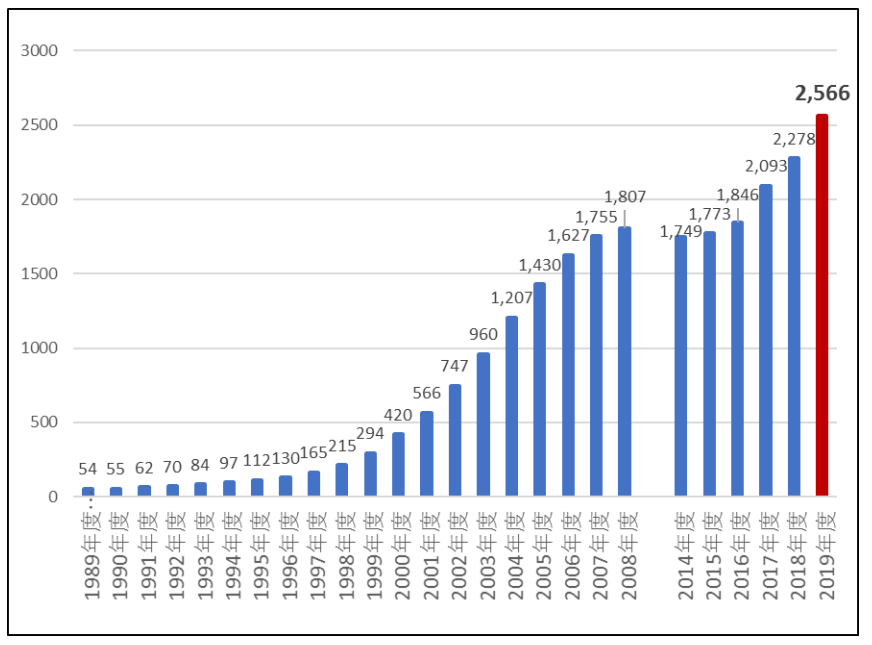

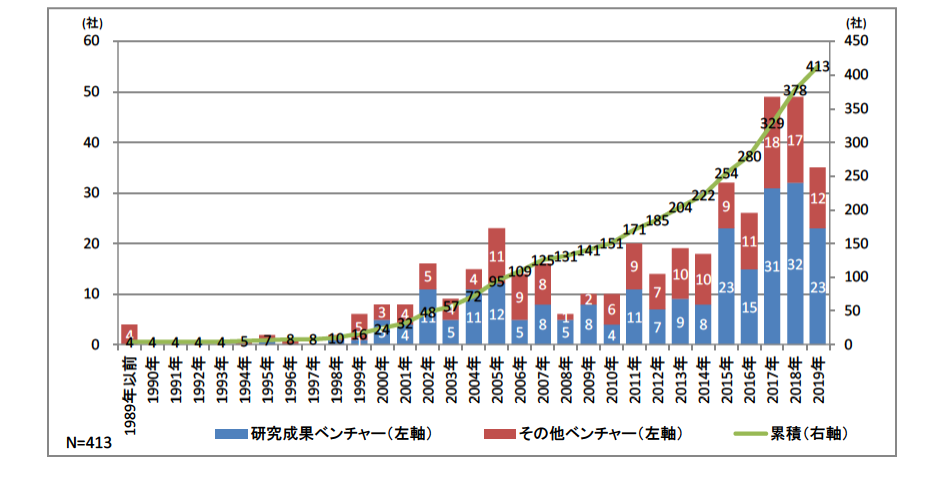

本調査において、日本の大学における大学発ベンチャーの企業数を調査したところ、確認できた範囲では以下の通りの結果となった。

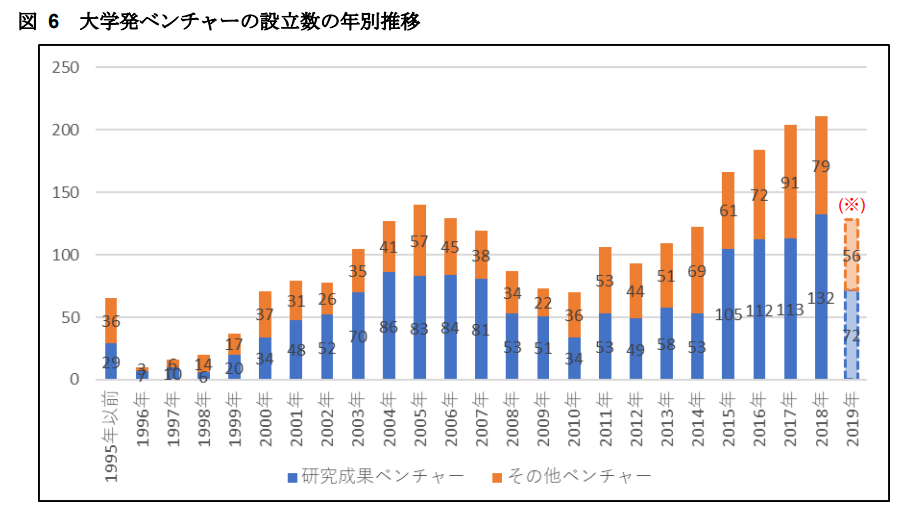

・今年度把握された大学発ベンチャー企業は合計2,566件であり、昨年度と比較すると288件増加している

・大学発ベンチャー企業は、2014年度の調査以降、5年連続で前年度調査時点の企業数を上回っている

・近年は特に設立企業数の伸びが大きく、2018年度は対前年度比約9%、2019年度は対前年度比12.6%の増加となっている

大学発ベンチャーの企業数の年別推移

2‐2. 海外における大学発ベンチャー設立状況との比較数

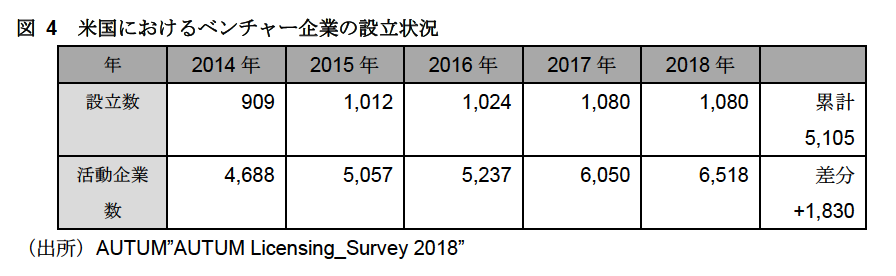

米国における2018年の大学発ベンチャー設立数は1,080件で、2017年と同数であった。また2018年末時点で活動している企業数は6,518件であった。現在公開されている「AUTUM Licensing

2‐3. 大学発ベンチャーの設立に関する年別推移

本調査において確認することのできた日本の大学における大学発ベンチャーの設立年数については、以下の特徴が見られた。

・2000年以降、大学発ベンチャー企業の設立は増加傾向となり、2005年をピークに2010年まで減少している

・その後、2011年~2013年は増減を繰り返していたものの、2013年以降2018年まで設立数は大きく増加していることがわかる。上記の傾向も含め、昨年度のものとほぼ同様にあるといえる

・2019年設立のベンチャーは127件(下記(※)も参照のこと)で、昨年度調査時の2018年の大学発ベンチャー企業の設立数であった98件から29件増加している。このことから、現在も大学発ベンチャー企業の設立は増加傾向にあるものと考えられる

・なお、今回の調査時点では2018年の大学発ベンチャー企業の設立数は211件となっており、上記の設立数よりも113件増加している。これは昨年の調査が2018年途中で行われたことにより、そもそも調査時点で設立されていない企業があるほか、大学において把握されていない企業が一定数存在したことによるものと考えられる

2‐4. 大学発ベンチャーのIPOの状況

企業にとっての当面の目標となりうるIPOについて、大学発ベンチャー企業に関して調査を実施したところ、以下のような結果を得られた。

・前年度調査で把握した大学発ベンチャーのうち、IPO企業数は64社、時価総額は23,531憶円であった

・今年度新たなにIPOした企業数は3件(ツクルバ、ステムリム、ハウテレビジョン)で、合計は65社となった(※2社上場廃止)。時価総額は25,050億円であり、前年から1,519億円増加。

<上場している大学発ベンチャー企業例/2020年1月28日時点>

・ペプチドリーム株式会社/東1/6,971億円(※時価総額)

・株式会社ミクシィ/マザーズ/1,520億円

・サンバイオ株式会社/マザーズ/1,244億円

・CYBRDYNE株式会社/マザーズ/1,127億円

・株式会社オプティム/東1/1,118億円

・株式会社PKSHA Technology/マザーズ/1,005億円

・株式会社ヘリオス/マザーズ/971億円

・株式会社レノバ/東1/924億円

・株式会社ジーエヌアイ/マザーズ/858億円

・株式会社ユーグレナ/東1/677億円

・アンジェス株式会社/マザーズ/623億円

・株式会社ステムリム/マザーズ/467億円

・株式会社自動制御システム研究所/マザーズ/418億円

・株式会社ALBERT/マザーズ/400億円

・株式会社ジャパン・ティッシュ・エンジニアリング/JQ/366億円

・KLab株式会社/東1/310億円

・株式会社インターアクション/東1/300億円

・オンコリスバイオファーマ株式会社/マザーズ/281億円

・株式会社Gunosy/東1/280億円

・株式会社ファーマフーズ/東2/262億円

・株式会社ジーンテクノサイエンス/マザーズ/262億円

・株式会社アドベンチャー/マザーズ/255億円

・マークラインズ株式会社/東1/255億円

・株式会社ユーザーローカル/東1/244億円

・株式会社ドリコム/マザーズ/235億円

・株式会社プロセル/JQ/234億円

・株式会社サインポスト/東1/215億円

・株式会社ジェイテックコーポレーション/マザーズ/187億円

・ナノキャリア株式会社/マザーズ/186億円

・オンコセラピー・サイエンス株式会社/マザーズ/175億円

・株式会社モルフォ/マザーズ/164億円

・株式会社デ・ウエスタン・セラピテクス研究所/156億円

・株式会社ブイキューブ/東1/154億円

※研究成果ベンチャーであるか否かという観点から、IPOまでに要した時間を見てみると、研究成果ベンチャーは他の形態の大学発ベンチャーよりもIPOに時間を要することが伺える

◆YouTube解決アドバイス/『科学で資産500億を築いた鬼才-ペプチドリーム創業者-』

・常識を覆した菅教授の技術/環状ペプチド技術

・環状ペプチドが稀に強力な作用を示すことは知られていた

・合成するのが大変で、1日に10種類程度しか作れない

・数万~数百万種類作れないと、薬の研究には役立たない

・菅教授は、1兆種類のペプチドを作成

・1兆種類の環状ペプチドから、特定の活性を持つものを見つけ出す技術を開発した

2‐5. 大学発ベンチャーのM&Aの状況

今年度調査における企業の存続確認では、原則として法人番号を用い、登記を終了したことを把握することをもって解散と扱った。株式会社、有限会社等以外で法人番号を持たない(登記情報の把握が困難)な形態の事業等で、事業の継続状況の把握が困難な企業については、原則、ベンチャーを輩出した大学等に対し現状を照会した。結果として活動が終了したことを確認したもの以外については存続として扱っている。調査の結果については、以下の通り。

・2019年に解散を把握した34件のうち、5件がM&Aによるものであり、昨年と比べ3社増加

・M&Aに関する情報が限られているものの、最終的な出口としてM&Aを選択することは稀である

<調査年度別解散等企業におけるM&A企業数>

M&A実施年、企業数、大学発ベンチャー部類、業種、解散等数

・2015年度以前/4社/研究成果ベンチャー2件、学生ベンチャー1件/バイオヘルスケア2社、ITアプリ1社、その他1社

・2016年度/5社/研究成果2件、共同研究1件、無回答2件/バイオ2社、ITアプリ1社、素材2社/169件

・2017年度/5社/研究成果2件、学生ベンチャー2件、技術移転1件/バイオ2社、ITアプリ1社、環境テクノロジー1社他/73社

・2018年度/2社/研究成果1件、共同研究1件/バイオ2社/144社

・2019年度/5社/研究成果2件、学生ベンチャー1件、関連2件/バイオ3社、ITアプリ1社他/34社

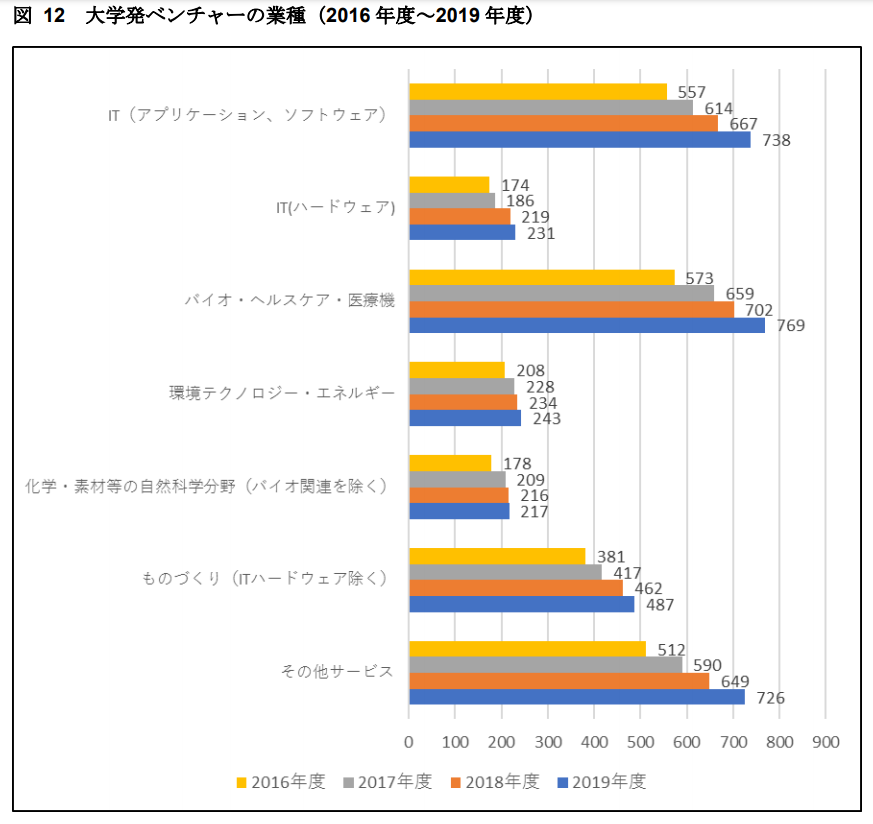

2‐6. 業種別大学発ベンチャー企業数

大学発ベンチャー企業について、下記図表12の業種別に企業数を把握したところ、以下の結果が得られた。

・2016年度から2019年度にかけ、すべての業種において大学発ベンチャー企業数は増加

・企業数については、IT(アプリケーション・ソフトウェア)、バイオ・ヘルスケア・医療機、その他サービスがそれぞれ全体の約20%を占めている。2019年度のこれらの業種の企業数は、いずれも前年度比10%前後の伸びを記録しており、設立数が大きく増加していることがうかがえる

・その他の業種についても企業数は伸びてはいるが、IT(ハードウェア)、環境テクノロジー、化学・素材等の自然科学分野(バイオ関連を除く)については企業数の増加が鈍化している

2‐7. タイプ別大学発ベンチャー企業数

大学発ベンチャー企業について、下記図表12の業種別に企業数を把握したところ、以下の結果が得られた。

大学発ベンチャーの分類(2016年度~2019年度)

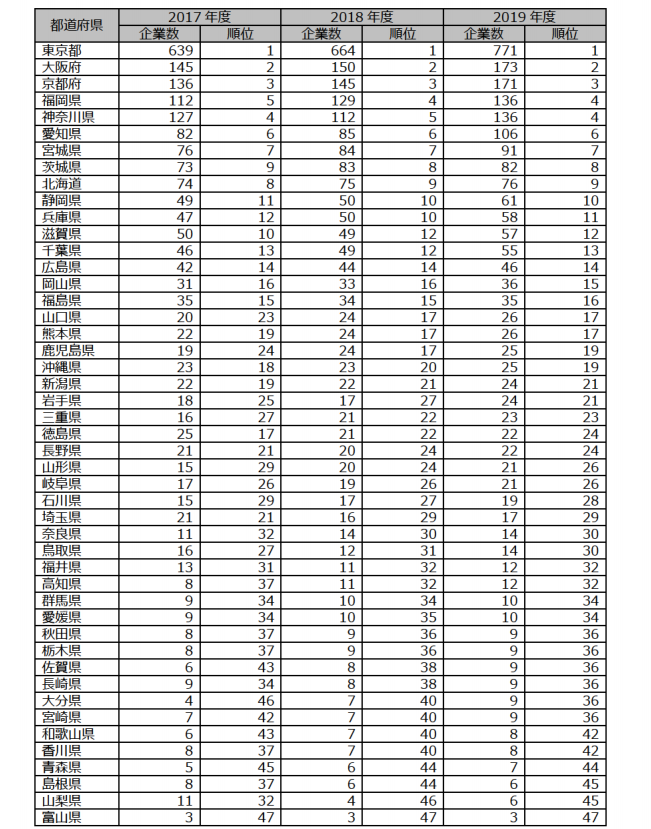

2‐8. 関連大学別大学発ベンチャー企業数

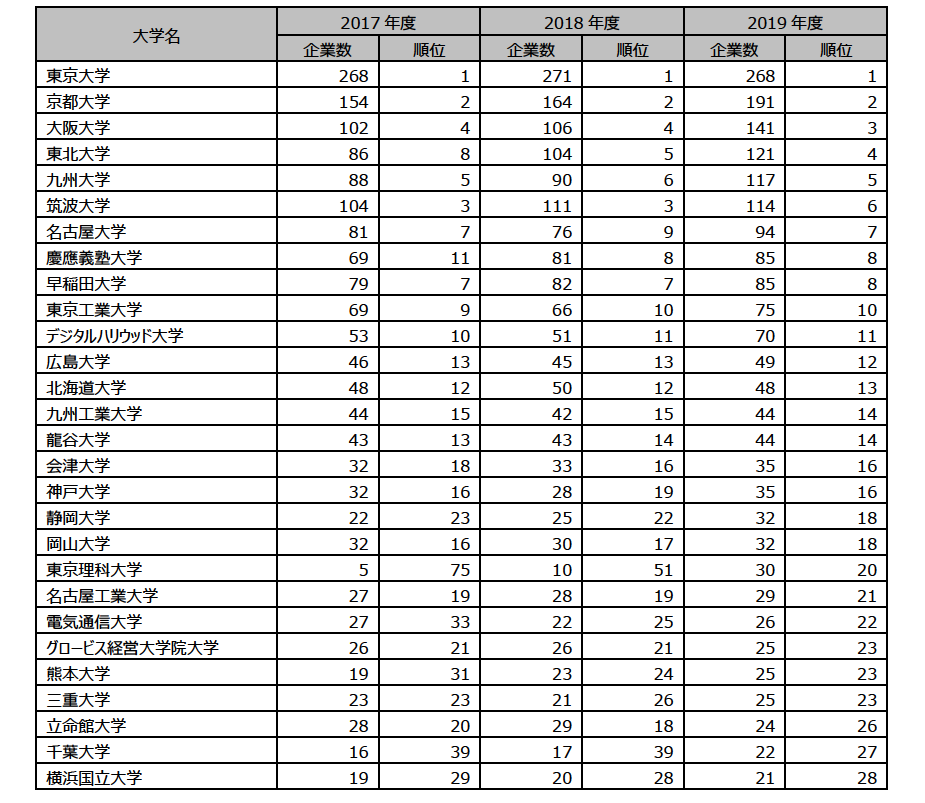

関連大学ごとに大学発ベンチャー企業数について把握したところ、以下の結果が得られた。

大学別大学発ベンチャー企業数

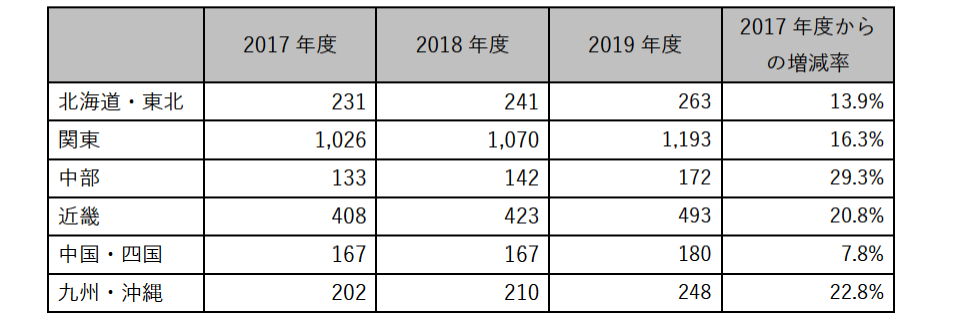

2‐9. 地域別大学発ベンチャー企業数

地域ごとに大学発ベンチャー企業数について把握したところ、以下の結果が得られた。

地域別大学発ベンチャー企業数

都道府県別大学発ベンチャー企業数

2‐10. 総括

設立状況調査全体としては、以下のような特徴があげられる。

・今年度把握された大学発ベンチャー企業は合計2,566件であり、昨年度と比較すると288件増加。2014年度の調査以降、5年連続で前年度調査時点の企業数を上回っており、近年は特にその伸びが大きいことがわかる

・過去20年の大学発ベンチャー企業の設立状況を概観すると、2000年以降、大学発ベンチャー企業の設立は増加傾向となり、2005年をピークに2010年まで減少。その後、2011年~2013年は増減を繰り返していたものの、2013年以降2018年まで設立数は大きく増加している

・また、2019年設立のベンチャーは128件で、昨年度調査時の2018年の大学発ベンチャー企業の設立数であった98件から30件増加している。このことから、現在も大学発ベンチャー企業の設立は増加傾向にあるものと考えられる

・業種別に見ると、IT(アプリケーション・ソフトウェア)、バイオ・ヘルスケア・医療機、その他サービスの企業がそれぞれ全体の約20%を占めている。2019年度のこれらの業種の企業数は、いずれも前年度比10%前後の伸びを記録しており、設立数が大きく増加しているといえる

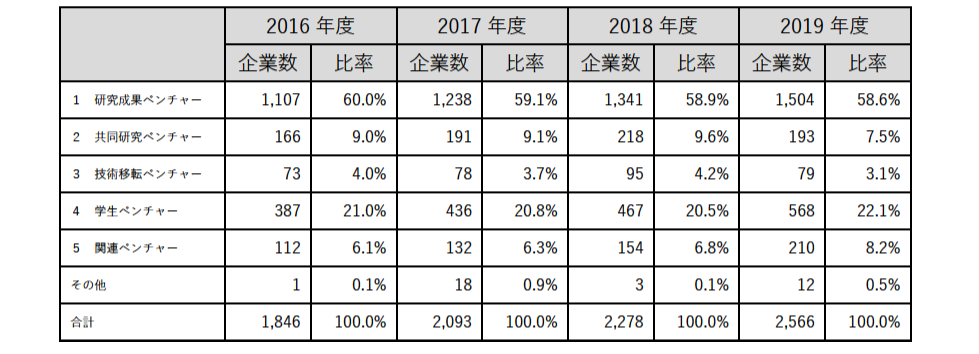

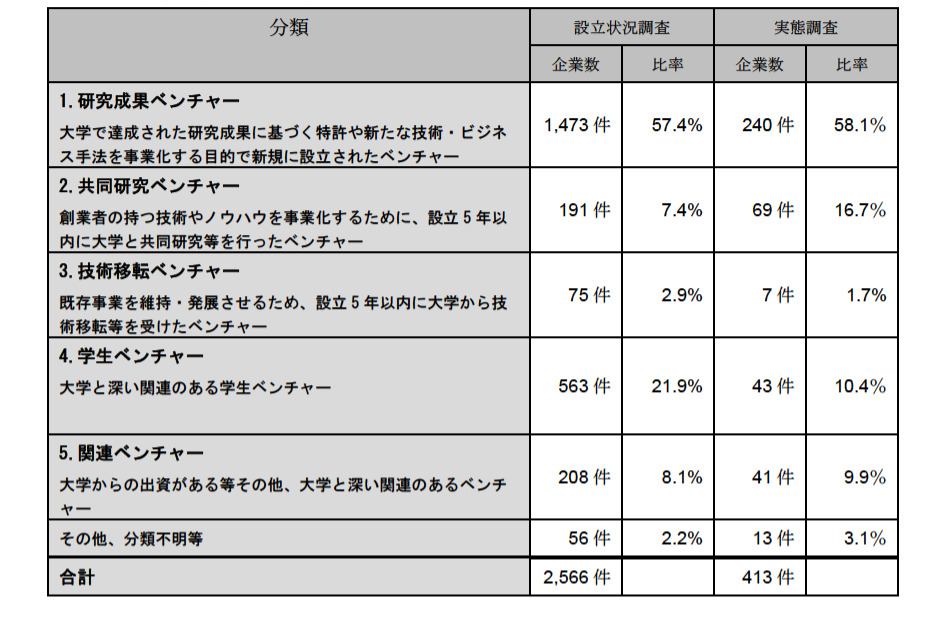

・大学とのかかわり方の観点から分類されたタイプ(以下、ベンチャー分類と呼ぶ)に見ると、研究成果ベンチャーが全体の約 6割を占め、過年度調査と同様の傾向にある。次いで、学生ベンチャーが多く、関連ベンチャー、共同研究ベンチャー、技術移転ベンチャーと続く

・関連大学ごとの大学発ベンチャー企業数について、2019年の関連大学別ベンチャー数は、2018年と変わらず東京大学の268 件が最多。また、ベンチャー輩出においては、国立大学の存在感が非常に大きいといえる

・地域ごとの大学発ベンチャー企業数については、過去の傾向と同様、関東地方、次いで近畿地方が多い。ただし、2017年度と比較すると、2019年度においては、中部地方は30%弱、九州・沖縄地方、近畿地方は 20%前後の伸びとなっており、関東地方を上回っている

3. 大学発ベンチャーの実態に関する調査

3‐1. 大学発ベンチャーの企業概要

3‐1-1. ベンチャー分類

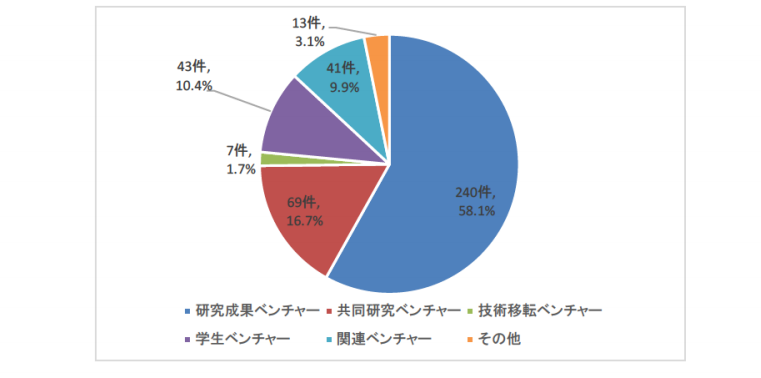

例年同様、前段の設立状況調査につて把握した企業に対してアンケートを実施したところ、有効回答413件を得た。

回答企業のベンチャー分類

設立状況調査と実体調査におけるベンチャー分類別企業数

3‐1-2. 主要製品分野

回答企業を製品分野別に見ると、バイオ・ヘルスケアが122件でおよそ3割を占め、最も多い。次いで多いのはソフトウェア・アプリで56件、14%。

3‐1-3. 主力製品・サービスの供給形態

回答企業を製品・サービスの供給形態別に見ると、最も多いのは「サービス/コンサルティング」、次いで「最終財(企業向け製品)」であり、この2区分で7割を占める。

3‐1-4. 設立年

回答企業は設立3年以内の企業が133件で32.2%、5年以内が191件で46.2%を占めており、比較的設立年数の浅い企業による回答が多くなっている。

設立数の推移

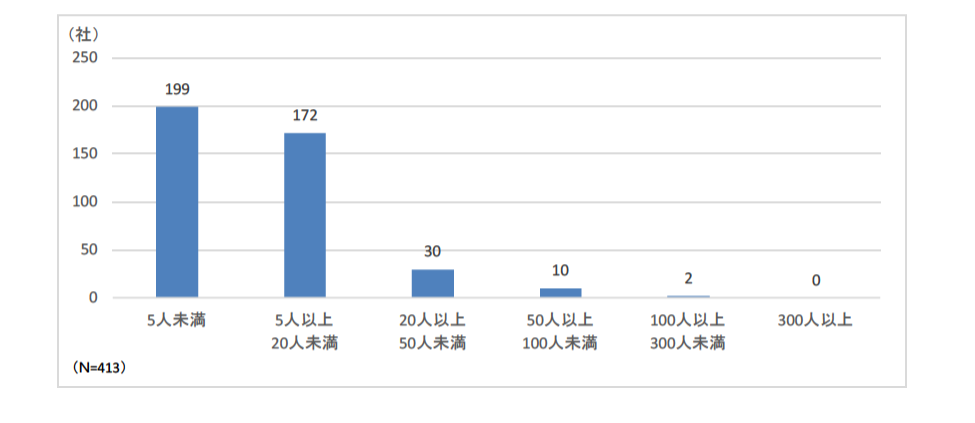

3‐1-5. 正社員数

正社員数としては、5人未満の企業、次いで5人以上20人未満の企業が多い。回答企業の中には正社員数が300人以上の企業は存在しなかった。

正社員数別企業数

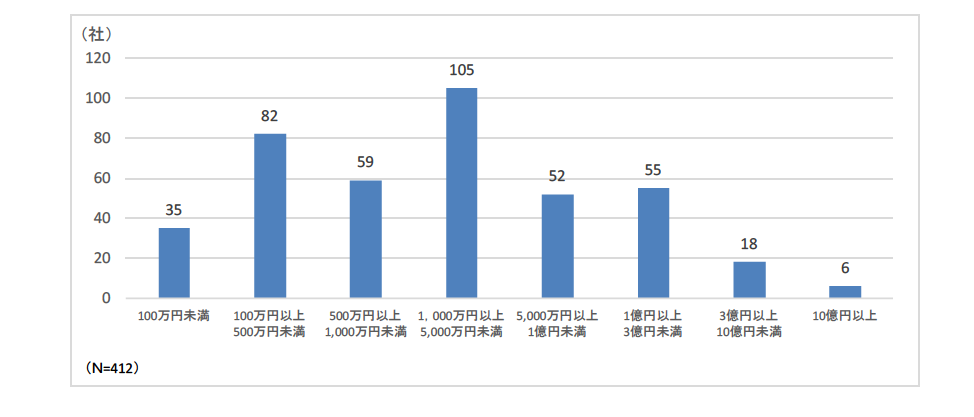

3‐1-6. 資本金

資本金額別の企業数で最も多いのは1,000万円以上5,000万円未満の企業である。数件だが、資本金が10億円以上の企業も存在する。

資本金額別企業数

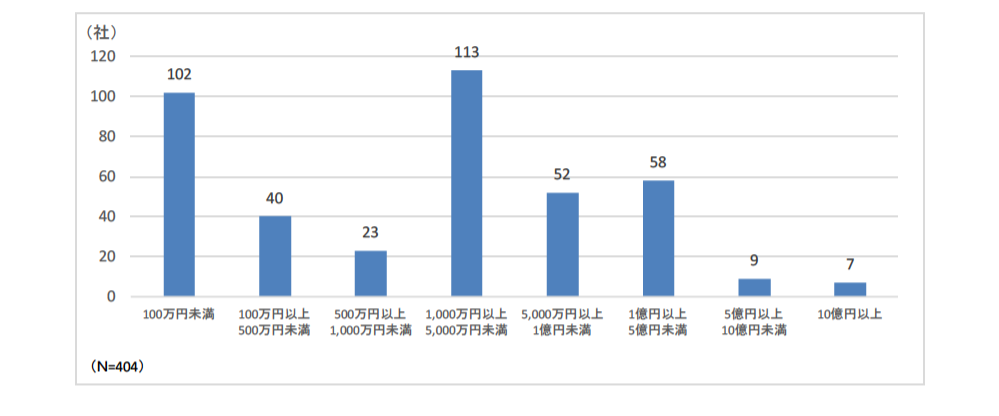

3‐1-7. 売上高

売上高規模で最も多いの1,000万円以上5,000万円未満の企業、次いで100万円未満。

売上高規模別企業数

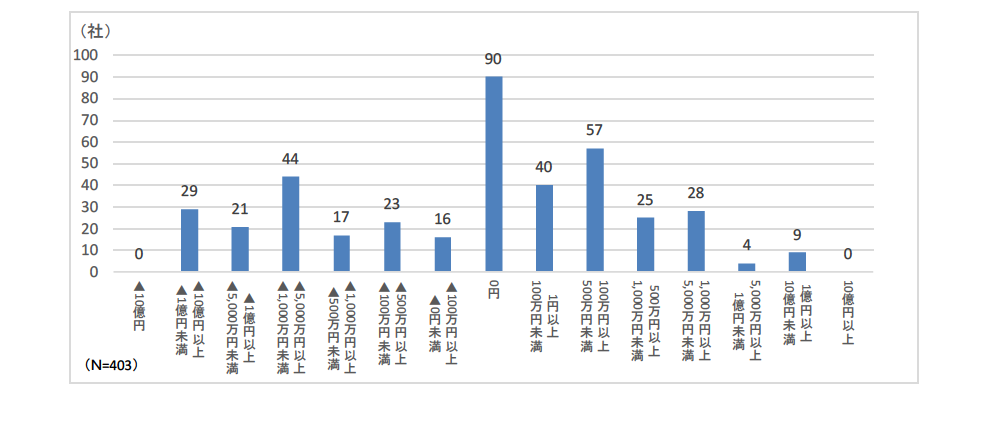

3‐1-8. 営業利益

営業利益は0円の企業が最も多く、90社存在する。その他、営業利益が赤字の企業が150社、黒字の企業が163社となっている。

営業利益別企業数

3‐1-9. 研究開発費

研究開発費のうち最も多いのは1,000万円以上5,000万円未満の企業である。

3‐1-10. 事業ステージ

例年、本調査では、事業ステージを以下の5段階で捉えている。

3‐1-11. 出口戦略

出口戦略としては、全体としてIPOを目指す企業が最も多い。事業戦略別に事業ステージが進むと、IPOよりも事業規模拡大を目指すようになる傾向があり、特に事業開始前と事業開始後で顕著に目指す出口の傾向に差が出ている。

3‐2. 大学発ベンチャーにおける人材の状況

3‐2-1. 経営層の経歴

今年度調査では、人材に焦点を当て、人材に関する設問を例年より若干増設している。経営層の経歴についての特徴は以下の通り。

・経営層の経歴を問う設問(複数回答)に対しては、いずれの役職でも「大学・公的機関の研究者(理工系)」が占める割合が高い。CFO 以外の役職では、次いで「大企業の技術者」が多い

・CFOは存在しないと回答している企業が半数程度に上る。存在する場合も業務上の親和性が高いと考えられる金融機関出身者や、一般企業経験者を登用しているケースは稀で、理系の研究者が担っているケースが最も多い

・昨年度まで「大学・公的機関の研究者」については「理工系」のみを回答の対象としていた。今年度「人文・社会科学系」の選択肢を設けたところ、各役職で数パーセント程度存在するが、理工系研究者と比較するとかなり限定的であることがわかった

・また、ベンチャー企業内での人材育成や登用の実態を把握するため、「内部昇格」の選択肢も設けたが、回答企業は前述のとおり設立から5年程度以内の企業が多かったためか、CEO、CFOで1%程度存在するにとどまっていた。これは、回答企業において、経営人材は、外部からの登用が基本であることを示している

・上記の経営層の過去の経歴を事業ステージ別に見ると、CEO、CTOについては、事業ステージが進んでいる企業ほど、「大学・公的研究機関の研究者(理工系)」の占める割合が低くなっている。これは、「①事業ステージが進むにつれて他の経歴を持つ人材を登用するようになっていく」、もしくは「②他の経歴を持つ人材を登用している企業ほど事業ステージが進んでいる」ことを示唆している。ただし後述の通り、事業ステージが進んでもCEOの交代数にあまり変化が見られないことから(事業ステージが先行している企業と、していない企業の間の歴代CEOの平均数に差がない)、②の可能性が比較的高いと推測される。これは「経営層による職業の兼任」についても同様の傾向にある。

事業ステージ別CEOの経歴

3‐2-2. 経営層による職業の兼任

過年度は過去の経歴と現状の兼任を総合した設問を設定していたが、今年度は過去の経歴と現在の兼任を分けて質問した。兼任の状況について把握した点は以下の通り。

・前問の「経営層の過去の経歴」同様、すべての職で「大学・公的機関の研究者(理工系)」と兼任しているケースが多い

・CEOに関しては、ともに10%程度、「中小企業の経営層(同業種)」、「中小企業の経営層(異業種)」を選択しているケースが存在し、理工系の経営層の次に多くなっているという特徴がみられ、一定数のCEOは複数の比較的小規模な企業を経営している可能性が示唆されている

・「その他社員」では「大学・公的機関の研究者(理工系)」が多い点は経営層と同じだが、次いで「大企業の技術者・研究者」、「中小企業の技術者・研究者」が 8%前後ずつ存在する点で異なる傾向を示している

3‐2-3. CEOの変遷

CEOがどの程度交代しているかを把握するため、現在のCEOが何人目にあたるかについての設問を設定した。把握した内容は、以下の通り。

・回答企業の現在のCEOは、平均1.4人目であった

・この数値はベンチャー分類、製品分野、事業ステージ別に見ても大きな差はない

・これは、事業ステージの変遷に伴うCEOの交代の動きは多くないことを示唆している

3‐2-4. CEOによる設立企業の件数

3‐2-5. 人材ニーズ

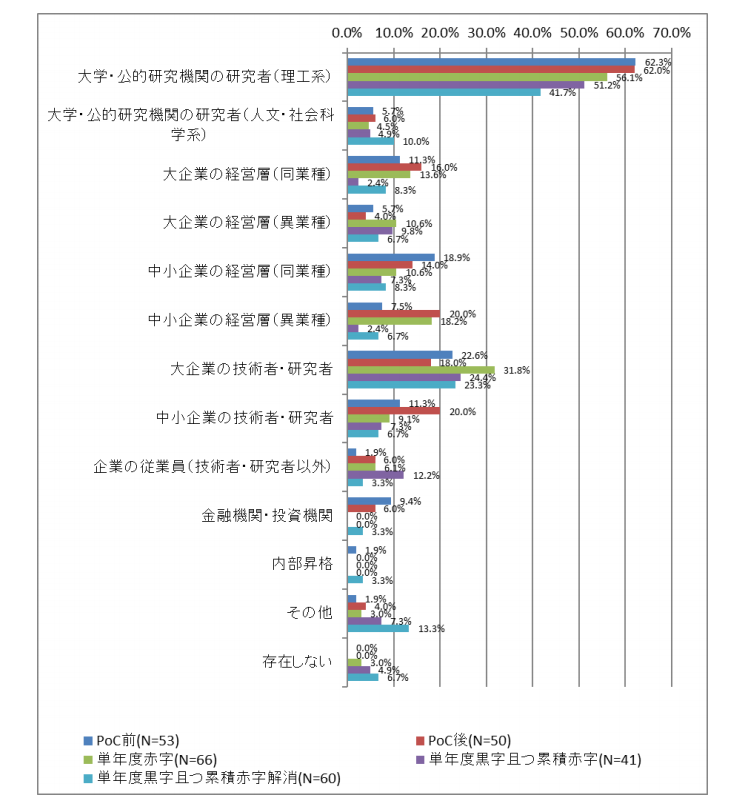

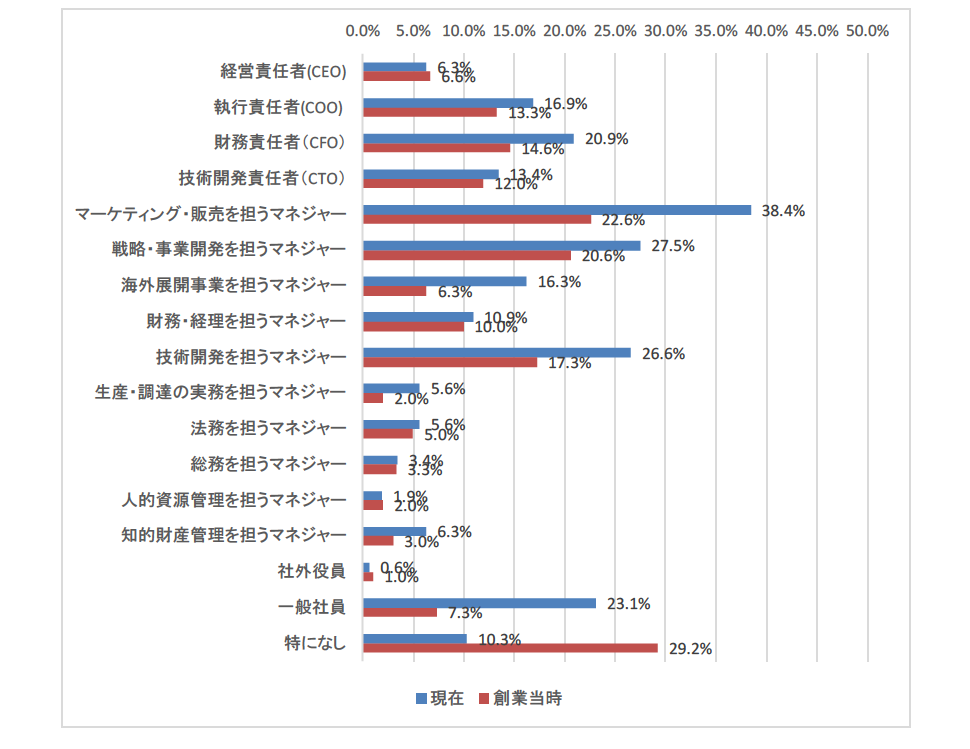

今年度から、「現在、どのような役割を遂行できる人材をさらに強化・補充すべきと認識しているか」、「どのような人材を創業当時、確保・強化しておくべきだったと認識しているか」を問う設問を設けた(それぞれ上位3つまで選択)。把握した点は以下の通り。

・全体でみると、「現在」と「過去」の人材ニーズに大きな差はなく、1位は「マーケティング・販売を担うマネジャー」、2 位は「戦略・事業開発を担うマネジャー」、3位は「技術開発を担うマネジャー」となっている

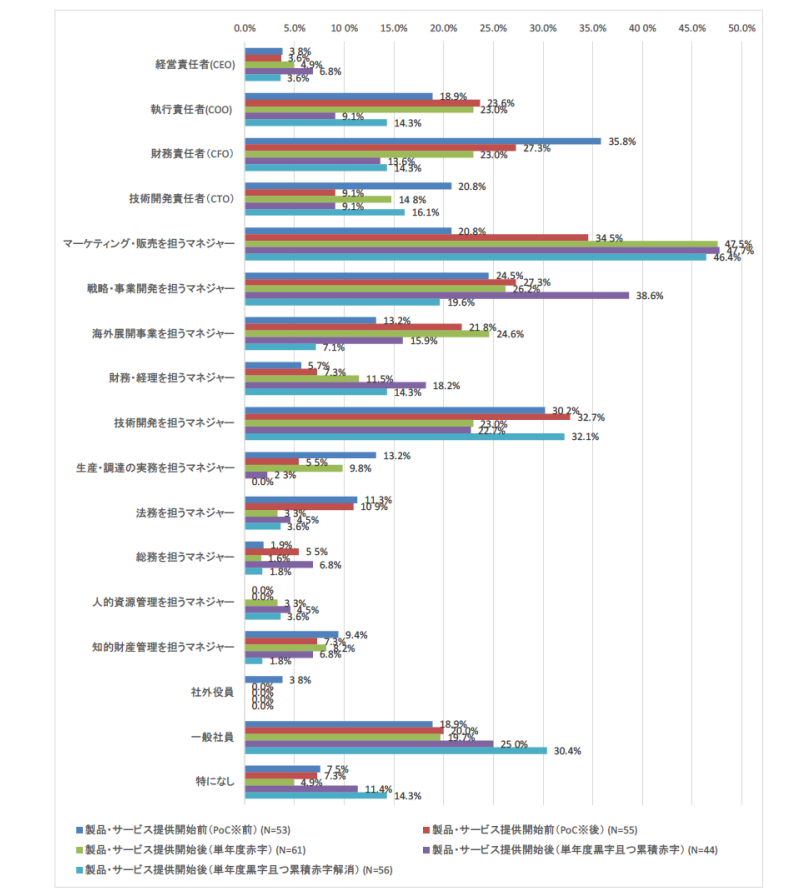

・事業ステージごとに見ると必要とされている人材には変化がみられる。ステージが進むごとに徐々に「CFO」、「財務・経理を担うマネジャー」「法務を担うマネジャー」等、企業としての基本的かつ必須の役割を果たす人材へのニーズが徐々に減少し、事業規模の拡大に必要な「マーケティング・販売を担うマネジャー」、「戦略・事業開発を担うマネジャー」、「一般社員」へのニーズが高くなっていく傾向があることがわかる

現在強化したい人材・創業当時強化すべきだった人材

事業ステージ別人材ニーズ

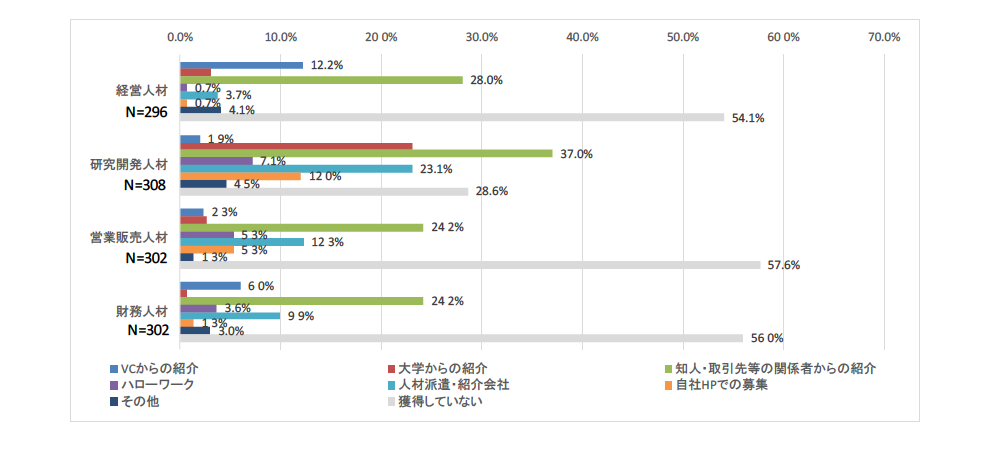

3‐2-6. 人材ごとに獲得できた採用ルート

これまでに人材を獲得できたルートについての設問について、把握した点は以下の通り。

・「獲得していない」を除くと、いずれの人材についても、「知人・取引先等の関係者からの紹介」が最も多い。経営人材では「VCからの紹介」、研究開発人材では「大学からの紹介」が2番目、営業販売人材と財務人材ではともに「人材派遣会社・紹介会社」が2番目となっている

・前問の「強化したい人材」では、販売や戦略に関わる人材へのニーズが最も高かった。これを「営業販売人材」の一部と捉えた場合、確保の可能性が高い人材探索ルートは「知人・取引先等関係者からの紹介」、「人材派遣・紹介会社」ということになる。しかし実態としては、57.6%と半数以上の企業が「営業販売人材」をどこからも獲得していない。

人材別獲得ルート

3‐3. 大学発ベンチャーにおける資金調達の状況

3‐3-1. 出資者

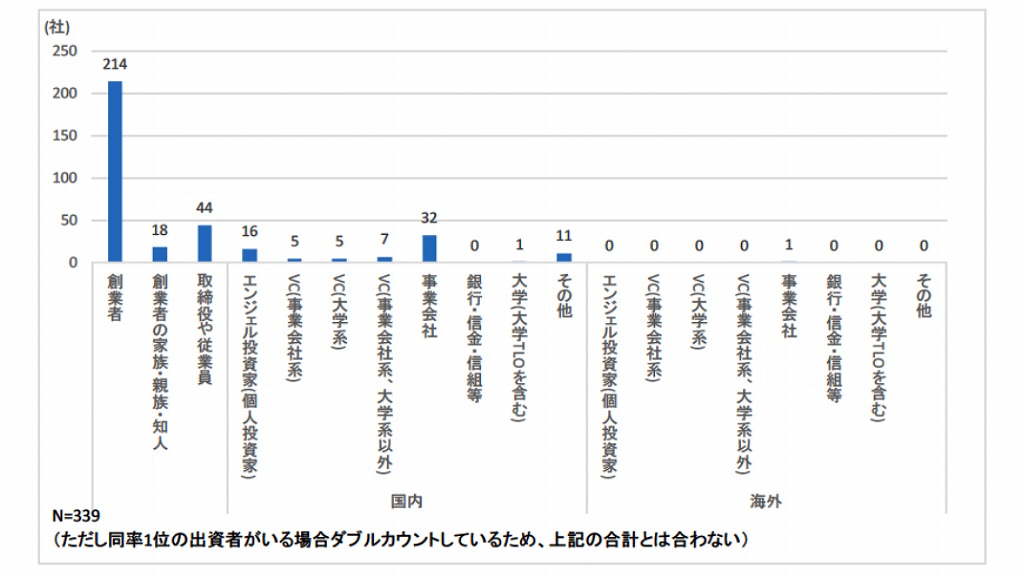

出資者について把握している点は、以下の通り。

・最大の出資者は、6割以上の企業で「創業者」となっている。次いで多いのは「創業者の家族・親族・知人」、「事業会社」である。ベンチャーキャピタルが最大出資者であるケースは17社で4%にとどまる。

最大出資者

3‐3-2. ベンチャーキャピタルからの出資有無と出資時期

ベンチャーキャピタルからの出資者について把握した点は、以下の通り。

・回答企業のうち、半数以上はベンチャーキャピタルからの出資を受けていない

・出資を受けている場合は、PoCよりも前の初期フェーズで出資を受けているケースが最も多い

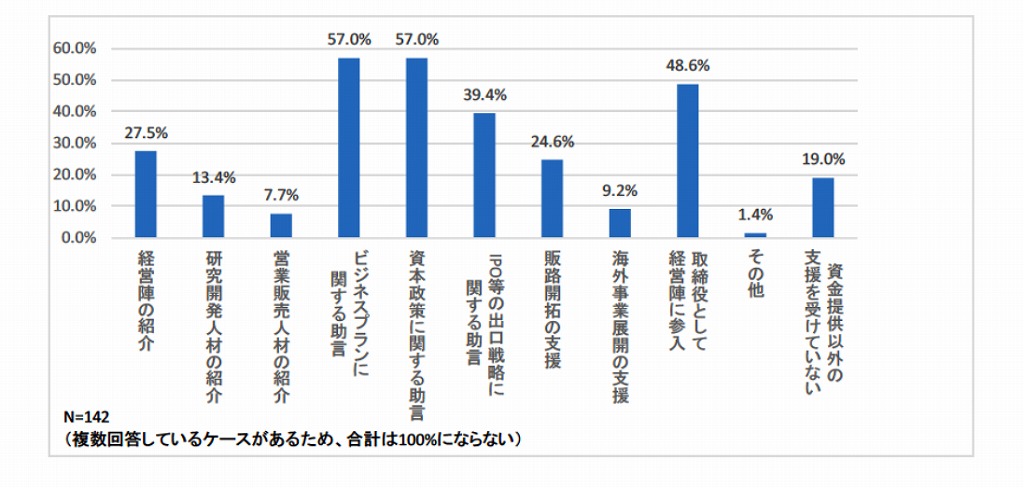

3‐3-3. ベンチャーキャピタルから受けた支援とその効果

ベンチャーキャピタルによる支援について、把握した点は以下の通り。

・資金提供以外に、ベンチャーキャピタルから受けたことのある支援とその効果についても回答を得た。支援としては以下の通り。

①ビジネスプランに関するアドバイス

②資本政策に関するアドバイス

③取締役として経営陣に参入

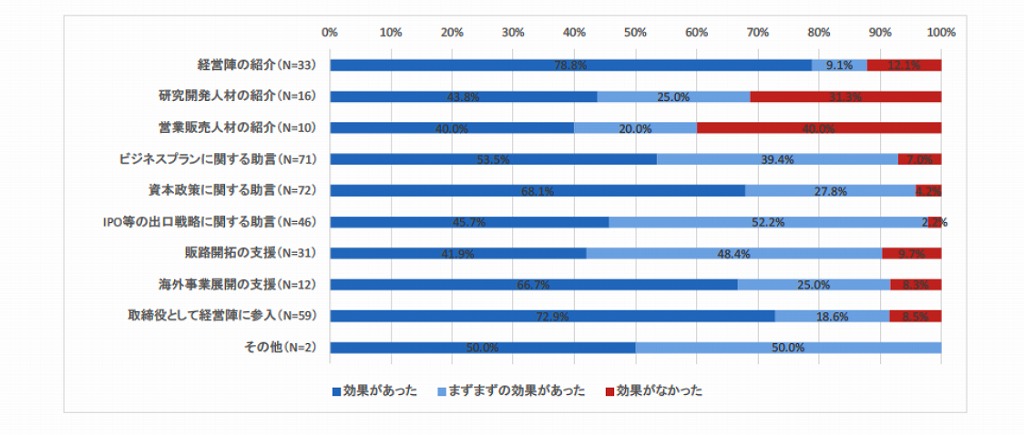

なおこれらの支援については、サンプル数は多くないものの、支援の効果についても9割以上が「効果があった」もしくは「まずまずの効果があった」と認識しており、おおむね有効な支援策と考えられる。また「経営陣」の紹介を受けた企業は27.5%にとどまるが、「効果があった」と回答する比率が最も高い支援項目となっている

・一方、研究開発人材の紹介や営業販売人材の紹介は、実施されている件数、効果ともに低くなっている。後段で大学から受けている支援についても回答を得ているが、そこでも研究開発人材の紹介や販売開拓への支援は少ないという結果が出ている

ベンチャーキャピタルから受けた支援

ベンチャーキャピタルから受けた支援の効果

3‐3-4. コア技術に関する国等の研究開発採択実績

研究開発に係る事業受託や補助金等の採択について、「国(国立研究開発法人含む)」、「地方自治体等」どちらもおよそ6割が実績ありと回答した。

3‐3-5. 国や自治体からの製品やサービスの調達先選定実績

国や自治体から調達先として選定された実績の有無については、実績ありと回答した企業は27.6%で、約半数は応募自体していなかった。なお、本設問は事業ステージが進むにつれて実績を有する企業の割合が高くなり、累積赤字解消後お企業では約半数が実績を有する。

3‐4. 大学発ベンチャーにおけるアライアンスの状況

現在実施しているアライアンスについて、実施内容は以下の4つのビジネスプロセスになる。

①研究

②開発

③製造・生産

④販売・マーケティング

アライアンス相手は、以下の5つになる。

①大学・公的研究機関

②国内企業(大企業)

③国内企業(中小企業)

④海外企業

⑤その他

上記の設定で把握した点は、以下の通り。

・既に実施済みのアライアンスでは、「研究」に関する「大学・公的機関」とのアライアンスが6割以上

・国内企業(大企業、中小企業)とのアライアンスの割合は、20~30台

・今後のアライアンスを希望する相手としては、国内企業(大企業)を挙げる企業が多い

3‐5. 大学発ベンチャーにおける販路開拓の状況

・ターゲット市場は、95%以上が国内と回答

・海外市場をターゲットとしている企業は、3割にとどまる

ターゲット市場に向けた販路開拓の有効だった方法については、以下の通り。

・関係企業を通じた販路の紹介

・広告活動(展示会やピッチイベント)

※一般的なBtoCの商材を扱う企業が少ないため、不特定多数向けの施策ではなく、関連業界内での紹介やイベントが有効な手段となっている

3‐6. 大学発ベンチャーが大学から受けている支援

今年度は、現在大学から受けている支援に加え、創業当時受けていた支援についての設問を追加した。結果の概要は、以下の通り。

4. 大学発ベンチャーの成長要因分析

4‐1. 成長要因分析の考え方

「大学発ベンチャーの実態に関する調査」におけるウェブアンケートの結果を使用し、大学発ベンチャーの成功要因に関する分析を行った。

4-2. 昨年度の分析対象企業との比較

今年度の分析対象企業138社のうち、昨年度も回答している企業は半数弱の61社(前期20社/46社、後期41/92社)であり、半数以上は今年度新たに回答した企業である。末尾の成長要因分析上で、昨年度とは異なる傾向を示している項目については、各年度の分析対象企業群の業種構成や商品・サービスの供給形態、設立年度等の性質に違いがあるためと考えられる。また、今年度はよりN数が少ないため、1社の回答が集計結果に与える影響が大きくなっている点に留意が必要である。

特に「主力製品の分野」については昨年度と比べ、前期の高成長/低成長、後期の高成長の3グループで「バイオ・ヘルスケア」の占める割合が高くなっており、後期の低成長群ではソフトウェア・アプリの割合が増加している。また、設立年では、前期の高成長/低成長、後期の低成長では2015年以降に設立された企業の割合が顕著に増加している(ただし、前年度は2018年まで、今年度は2019年度まで、であり、1年分の差がある)。後期グループでは高成長群は2015年以降設立の企業の割合が昨年より低くなり、低成長群では高くなった。

4-3. 分析軸

実態調査のパートで述べた通り、今年度は、主に「人材」に焦点を置き、経営層の経歴や他業務との兼任の状況、人材調達の状況等についての設問を設定した。

4-4. 「ステージ前期」の人材に関する分析

4‐4-1. 経営層の経歴

成長している企業では、どのようなバックグラウンドを持つ人材が経営を担っているのかを把握することを目的とし、現在の経営層の経歴について、複数回答可能として設問を設けた。

4‐4-1-1. CEOの経歴

CEOについては、高成長群の方が、理工系の研究者の割合が18.2ポイント高い。いずれも理工系の研究者がCEOであるケースが半数以上である。

4‐4-1-2. CTOの経歴

CTOの経歴については、「理工系の研究者」で差異が大きく、高成長80.0、低成長38.1で高成長が40ポイント以上高い。

4‐4-1-3. 技術顧問の経歴

技術顧問の経歴については、「大企業の技術者、研究者」等で低成長群の方が高ポイントとなっている。

4‐4-2. 経営層等による兼任

経営層による他の兼任に関する主な結果は、以下の通り。

4‐4-2-1. CEOによる兼任

前期グループのCEOによる兼任については、大きな差が見られる項目はない。

4‐4-2-2. CTOによる兼任

高成長グループにおいて、「理工系の研究者」が兼任しているケースが低成長グループに比べ、37.2ポイント高い。

4‐4-2-3. 技術顧問による兼任

4‐4-4. 経営層による起業の実態

ほぼ差異はなかった。

4‐4-5. 人材を採用できたルート

企業の有効な人材確保のルートを把握するため、これまでどのようなルートで人材を獲得できたかについての設問を設定した。

4‐4-6. 【参考】人材ニーズ

事業フェーズ、事業規模によって、必要な人材が異なる、また高成長群と低成長群で状況が異なる可能性があるという仮説を置き、「現在更に強化したい・補充したい人材」また、「創業当時もっと強化しておくべきだった人材」の2点に関する質問を設定した。

4-5. 「ステージ前期」における資金調達に関する分析

4‐5-1. エンジェル投資家・ベンチャーキャピタルからの出資の有無

資金調達の出資の有無については、高成長グループが低成長グループのおよそ倍となっている。高成長グループは21社中19社が出資を受けており、何らかの相関性があることは推測される。

4‐5-2. 国および地方自治体からの研究開発事業委託助成・補助金等採択実績

国及び地方自治体からの研究開発事業委託助成・補助金等採択実績について、高成長群、低成長群に差はなく、6割以上が実績ありと回答。

4-6. 「ステージ前期」におけるアライアンスに関する分析

4‐6-1. 領域別アライアンス

アライアンスについては、「研究」「開発」「製造・生産」「販売・マーケティング」のビジネスプロセス別にアライアンスの有無を把握した。

4‐6-2. 対象機関別アライアンス

対象機関別に見ると、「大学・公的研究機関等」の項目で、高成長群が17.4ポイント、「国内大企業」で13.1ポイント、低成長群を上回っている。

4-7. 「ステージ前期」における販路開拓に関する分析析

ターゲットとする市場(国内/海外)について、高成長グループと低成長グループの間に大きな差はなく、共に国内市場、将来的には海外市場もターゲットとしている傾向にある。

4-8. 「ステージ前期」における販路開拓に関する分析析

これまでに実施した有効な販路開拓の手法に関しては、「ベンチャーキャピタル・入居先(インキュベータ)・金融機関等を通じた販路の紹介」の項目で、高成長群と低成長群に28.6ポイントの差が見られた。

4-9. 「ステージ前期」における大学からの支援に関する分析

「インキュベーション施設への優先的な入居」に関しては、高成長群が低成長群に比べ20.4ポイント高い。

4-10. 「ステージ後期」の人材に関する分析

4‐10-1. 経営層の経歴

4‐10-1-1. CEOの経歴

後期ステージにおけるCEOの経歴では、「大企業の技術者・研究者」の項目で比較的大きな差異が見られ、高成長群が17.3ポイント高い。

4‐10-1-2. CTOの経歴

CTOの経歴について、「企業の経営層(同業種)」について、高成長グループが約10ポイント高くなっている。

4‐10-1-3. 技術顧問の経歴

技術顧問の経歴については、「大学・公的機関の研究者」の項目で高成長群が低成長を10ポイント程度上回っている。

4‐10-2. 経営層当による兼任

4-10-2-1. CEOによる兼任

CEOによる他の職業の兼任について、大きな差異が認められる項目はない。

4-10-2-2. CTOによる兼任

CTOによる他の職業の兼任について、大きな差異が認められる項目はない。

4‐10-3. 経営層の変遷

CEOの変遷について、後期グループでは平均すると高成長グループでは1.3人目、低成長グループで1.5人目であり、ほぼ差異はなかった。

4‐10-4. 経営層による起業の実態

CEOによる起業の実態については、高成長グループ、低成長グループ共に1.2社で差異はない。

4‐10-5. 人材を採用できたルート

経営人材の採用ルートに関しては、いずれのグループも「獲得していない」が半数程度を占めるが、高成長群52.1%に対し、低成長群は66.7%と更に高い。

4‐10-6. 【参考】人材ニーズ

後期ステージの「現在さらに強化・補充したい人材」について、高成長群低成長群共に、「マーケティング・販売を担うマネジャー」、「技術開発を担うマネジャー」を多く回答している。

5. 大学発ベンチャーの成長要因分析

5‐1. 前期ステージ

前期ステージにおける高成長グループと低成長グループの間の実施率で最も差異があったものは「資金」に関する「エンジェル投資家・VCからの支援」である。下表は高成長群と低成長群の取組の間に±15ポイント以上の差異があるものを記載している。

人材に関する取組の差異としては「CTOの兼任」、「CTOの経歴」で差が大きく、いずれも理工系の研究者である場合、成長との関連性が示唆されている。CEOの経歴(理工系の研究者)についても17.4ポイントの差があるが、CEOの経歴・兼任よりもCTO の経歴・兼任が影響を与えているという結果になった。また、前期ステージでは、研究人材や経営人材を人材派遣会社なども含む様々なルートから確保していることと成長との関連性が示唆される結果となった。

アライアンスについては、成長との正の相関を示す項目がなく、逆に「製造・生産」、「販売・マーケティング」でアライアンスを実施していることがそれぞれ20ポイント以上の負の相関を示す結果となった。ただし、「アライアンスを実施すると成長が鈍化する」のか、「成長途上の企業はアライアンスを実施することが多い」のか、因果関係が把握できているわけではない点

に注意が必要である。

販路開拓に関しては、高成長群が低成長群に比べ、「ベンチャーキャピタル・入居先(インキュベータ)・金融機関等を通じた販路の紹介」を活用していることがわかった。なお、低成長群では商社を活用した代理販売を行っている割合が高成長群に比べて高い。

大学からの支援では、「現在インキュベーション施設に優先的に入居している」、「創業時に大学によるベンチャーの公認を受けていた」ことが成長と関連性があるという結果になった。

5-2. 後期ステージ

後期ステージの高成長群と低成長群の間で最も実施率に差が見られた項目は「研究開発人材の人材派遣・紹介会社から紹介」の項目であった。この他にも人材に関して、「CEOが大企業の技術者・研究者の経歴有」、「研究開発人材を自社 HP で募集」の項目で比較的大きな差が見られた。

前期ステージで最も大きな差異が見られた「エンジェル投資家・VCからの出資」については、後期ステージでも高成長群のポイントが高いが、およそ10ポイントに留まった。資金面では、「地方自治体等からの補助金等実績」のポイントが比較的高い(国の補助金も約10ポイントの差で高成長群のほうが高い)。

アライアンスに関しては、前期ステージで成長と負の相関が見られた「製造・生産に関するアライアンス」のポイント差が大きかった(18.5ポイント)。図表内には記載していないが、後期グループでは、「研究のアライアンス」で10.3ポイント、「開発のアライアンス」で8.9ポイント、「販売・マーケティングのアライアンス」で13.8ポイント、高成長群が低成長群を上回っており、成長と各分野でのアライアンスに一定の相関があることが推察される。

販路開拓に関しては、正の相関を示すものがなく、逆に「広告活動(展示会やピッチイベント等、関心を有する来場者への直接的な広告活動)」で-17.7ポイント、「現在海外市場をターゲットとしている」で-20.9ポイントの差が出ている。昨年度の調査でも、今年度ほど差異はないものの、後期ステージの販路開拓の各選択肢に関しては大半が低成長群の実施率のほうが高いという結果になっており、高成長群の販路開拓手法については調査の余地が残る。

大学からの支援については、「現在、インキュベーション施設に優先的に入居している」、「現在大学施設・設備を利用している」の項目で高成長群のポイントが高い。また、高成長群は低成長郡に比べ、創業時にもインキュベーション施設に優先的に入居していた傾向がある。前期ステージでは成長と正の相関が見られた「創業時の大学によるベンチャーの公認」は、後期グル

ープでは低成長群の実施率が高かった。

※経済通産省 委託調査報告書を参照