※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

ロシアは、天然ガスの埋蔵量で世界2位、石炭で3位、石油で6位を占める世界有数の資源大国です。

一報で冷戦時代の軍事大国のイメージが強いプーチン大統領率いるロシアの経済は、実は石油や鉱物資源の国際取引価格に左右される構造的な弱さがあります。

そういった中、消費量も多いエネルギーの効率的な運用は、国家の重要なテーマです。今回の企画書は、日本の技術力を活用した日露経済連携に関する調査レポートです。

【目次】

1. 今回の企画書の特徴

2. 『ロシア連邦サハ共和国におけるコジェネレーション導入に係る実現可能性調査報告書』から学ぶ

3. 表紙

4. 目次

5. 調査概要

6. 調査対象地域の基礎情報

7. 熱・電力供給制度

8. 高効率コジェネレーション導入の検討

9. 導入を加速する資金メカニズムの在り方

10.高効率コジェネの導入を加速するためのファンドスキーム

11.調査結論

12.参考文献

1. 今回の企画書の特徴

今回の企画書は、ロシアのエネルギー政策の現状と対策ノウハウが記載されています。ポイントとなるキーワードを、以下に記します。

・ロシア連邦サハ共和国

・熱供給設備は30年以上経た老朽設備が50%

・ロシアは世界有数のエネルギー消費国

・地方熱供給公社

・高効率なコジェネレーション

・熱・電力供給にかかる現行制度の調査

・自律的な資金還流メカニズムファイナンススキーム

・実現するためのロードマップ

・日露関係者によるジョイントワーキンググループ

・フィージビリティ・スタディ

・YATEK社、サハ共和国、川崎重工業、双日、EYA、Energotechnika社

2. 『ロシア連邦サハ共和国におけるコジェネレーション導入に係る実現可能性調査報告書』から学ぶ

では、EYアドバイザリー・アンド・コンサルティング株式会社が作成した企画書を以下具体的に見ていきましょう。

3. 表紙

1 調査概要

1.1 事業背景および目的

ロシア連邦サハ共和国では、極度に寒い気候に特徴づけられ、長期間の暖房を要するにも関わらず、熱供給設備は30年以上を経た老朽設備が全体の半数余りを占め、大幅な更新は行われずメンテナンスを施しながら使用が続けられている。

供給価格においては、熱・電力とも製造コストに減価償却費とわずかな利益が上乗せされた価格で提供するよう設定されており、非効率な老朽設備を使用していることから高コストになる一方で、消費末端での熱・電力価格の抑制を図るために多額の補助金が投入されている。

結果として、ロシア連邦は世界でエネルギー消費の大きな国でありながら、エネルギー効率の低い国の1つとなっている。

このような状況において、ロシア連邦サハ共和国において効率的なコジェネレーションの導入等に向けた技術的及び経済的な実現可能性の検討が進められることについての期待がある。

本事業では、ロシア連邦サハ共和国における我が国のコジェネレーションの展開に向けて、ロシア連邦サハ共和国における導入を進めるため、ロシア連邦サハ共和国の熱・電力供給にかかる現行制度の調査分析、整備を要する制度等の検討及び提言、自律的な資金還流メカニズムの構築に資するファイナンススキームの検討及び提案、及びそれらを実現するためのロードマップ検討を行った。また、日露関係者によるジョイントワーキンググループを開催し、事業実施の具体化及び円滑化を図った。

1.2 事業内容

前項目的を達成するため、以下を実施した。

(1)ロシア連邦サハ共和国の熱・電力供給に係る現行制度の調査分析

ロシア連邦サハ共和国の熱・電力供給に係る現行制度(事業主体、事業方法、価格決定、補助金及びその他関連する事項を規定する制度等を想定)の調査分析を行った。また、ロシア連邦サハ共和国におけるコジェネレーション導入に伴う環境改善効果、環境社会面への影響、環境社会配慮法規の概要等について調査分析を行った。

(2)整備を要する制度等の検討及び提言

(1)で抽出した現行制度の分析を踏まえ、効率的なコジェネレーションを導入

等に向けて現行制度上の制約等を分析し、制度改正及び新たに整備することが望ましい制度等について検討し、ロシア連邦サハ共和国に提言した。

(3)自律的な資金還流メカニズムの構築に資するファイナンススキームの検討及び提言

ロシア連邦サハ共和国における、老朽化した熱供給設備を効率的なコジェネレーションに置き換えることを促進するための自律的な資金還流メカニズムの構築に資するファイナンススキームを検討し、提言した。

(4)ロードマップ検討

ロシア連邦サハ共和国の制度整備及び資金還流メカニズムの構築に向けたロードマップを検討した。

1.3 調査手法

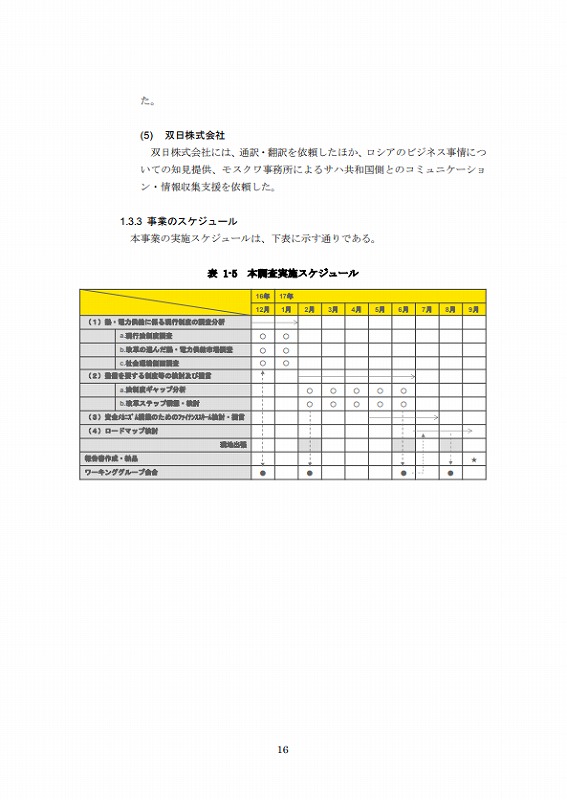

1.3.1 調査の概要

本調査では、国内の文献調査のほか、現地関係者との間でジョイントワーキンググループを立ち上げ、三度の電話会議と三度の現地調査を通じて、ロシア連邦政府、サハ共和国政府、及び関係機関との面談、並びに現地熱供給所・発電所の視察と情報収集等を行った。

(1) 国内調査

各種文献調査やロシア側協力者からのデータ提供を通じて、ロシア連邦とサハ共和国の熱・電力供給制度、供給体制等の情報を収集した。

(2) ジョイントワーキンググループ

2016年12月~2017年1月に掛けてワーキンググループを組成した。ジョイントワーキンググループでは、フィージビリティ・スタディの経過報告や、調査を進めるための情報提供を依頼した。参加者は以下の通り。

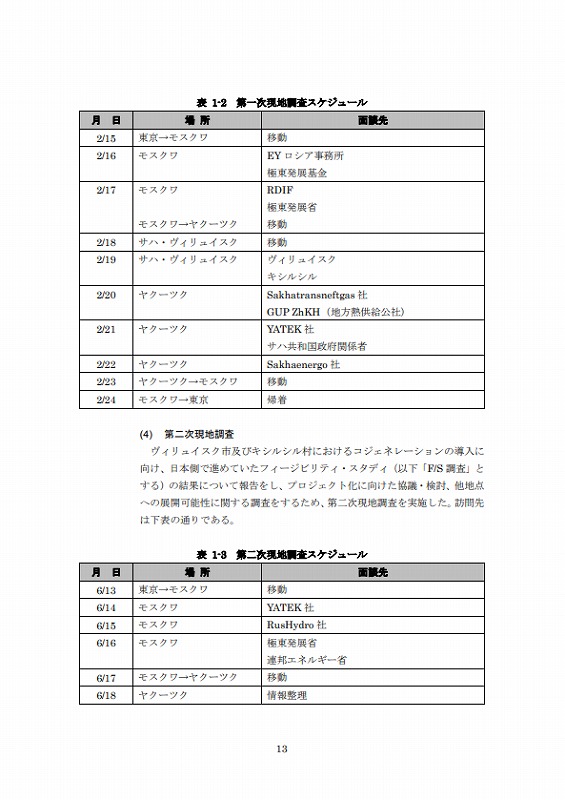

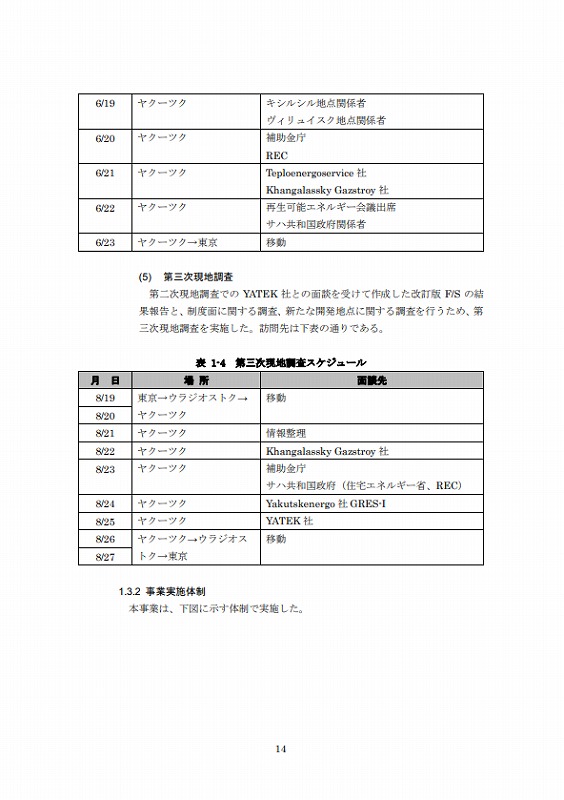

(3) 第一次現地調査

サハ共和国の熱・電力供給体制に関する詳細情報収集、高効率コジェネの導入を阻害する要因の特定、候補地点における導入のための要素検討、ロシア側SWF(ソブリン・ウェルス・ファンド)の適用可能性と条件整理を目的とし

て第一次現地調査を実施した。訪問先は下表の通りである。

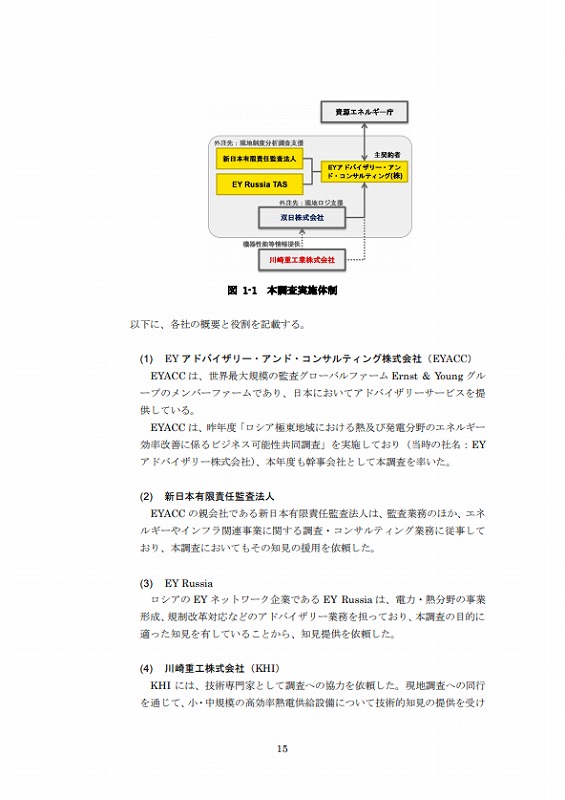

以下に、各社の概要と役割を記載する。

(1)EYアドバイザリー・アンド・コンサルティング株式会社(EYACC)

EYACCは、世界最大規模の監査グローバルファームErnst&Youngグループのメンバーファームであり、日本においてアドバイザリーサービスを提供している。

EYACCは、昨年度「ロシア極東地域における熱及び発電分野のエネルギー効率改善に係るビジネス可能性共同調査」を実施しており(当時の社名:EYアドバイザリー株式会社)、本年度も幹事会社として本調査を率いた。

(2) 新日本有限責任監査法人

EYACCの親会社である新日本有限責任監査法人は、監査業務のほか、エネルギーやインフラ関連事業に関する調査・コンサルティング業務に従事しており、本調査においてもその知見の援用を依頼した。

(3)EY Russia

ロシアのEYネットワーク企業であるEY Russiaは、電力・熱分野の事業形成、規制改革対応などのアドバイザリー業務を担っており、本調査の目的に適った知見を有していることから、知見提供を依頼した。

(4)川崎重工株式会社(KHI)

KHIには、技術専門家として調査への協力を依頼した。現地調査への同行を通じて、小・中規模の高効率熱電供給設備について技術的知見の提供を受けた。

(5) 双日株式会社

双日株式会社には、通訳・翻訳を依頼したほか、ロシアのビジネス事情についての知見提供、モスクワ事務所によるサハ共和国側とのコミュニケーション・情報収集支援を依頼した。

2 調査対象地域の基礎情報

本章では、ロシア連邦及び本調査の対照地域であるサハ共和国の地勢・経済状況について記す。

2.1 ロシア連邦

2.1.1 地勢概況

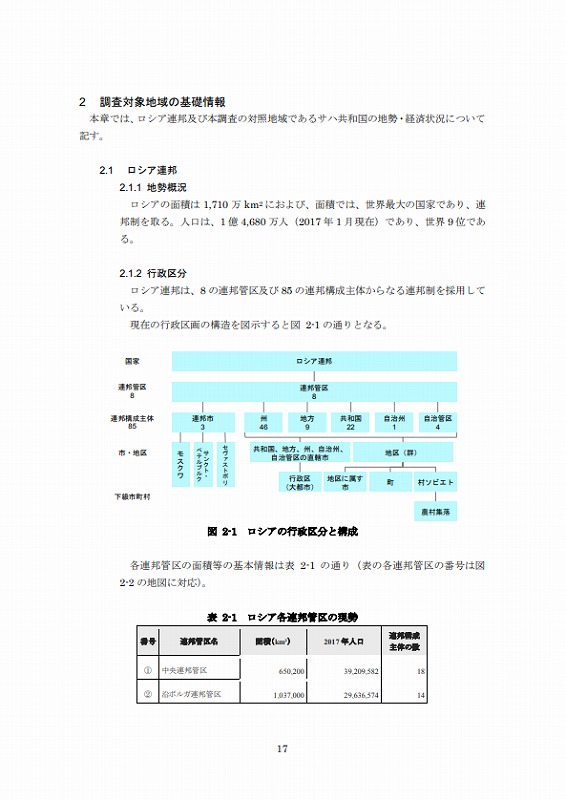

ロシアの面積は1,710万km2におよび、面積では、世界最大の国家であり、連邦制を取る。人口は、1億4,680万人(2017年1月現在)であり、世界9位である。

2.1.2 行政区分

ロシア連邦は、8の連邦管区及び85の連邦構成主体からなる連邦制を採用している。現在の行政区画の構造を図示すると、図2-1の通りとなる。

(2) 貿易(輸入・輸出)

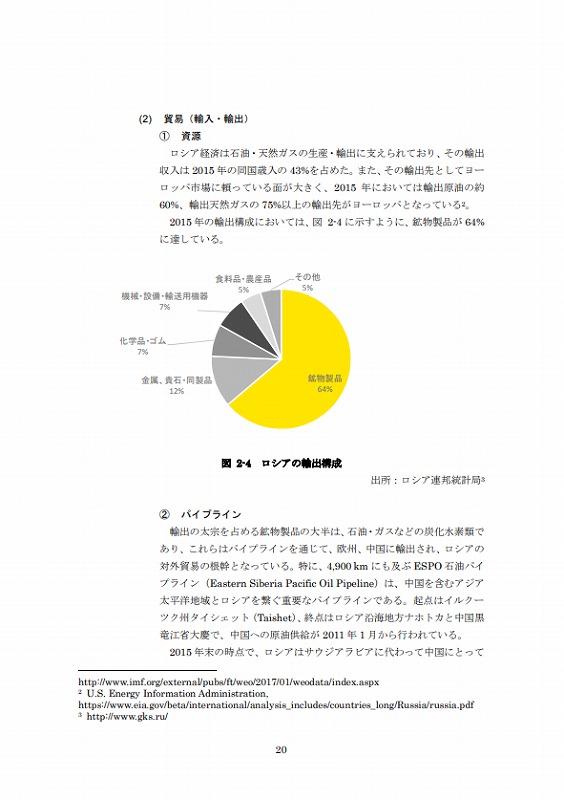

①資源

ロシア経済は石油・天然ガスの生産・輸出に支えられており、その輸出収入は2015年の同国歳入の43%を占めた。また、その輸出先としてヨーロッパ市場に頼っている面が大きく、2015年においては輸出原油の約60%、輸出天然ガスの 75%以上の輸出先がヨーロッパとなっている。

2015年の輸出構成においては、図2-4に示すように、鉱物製品が64%に達している。

②パイプライン

輸出の太宗を占める鉱物製品の大半は、石油・ガスなどの炭化水素類であり、これらはパイプラインを通じて、欧州、中国に輸出され、ロシアの対外貿易の根幹となっている。特に、4,900km にも及ぶESPO石油パイプライン(Eastern Siberia Pacific Oil Pipeline)は、中国を含むアジア太平洋地域とロシアを繋ぐ重要なパイプラインである。

起点はイルクーツク州タイシェット(Taishet)、終点はロシア沿海地方ナホトカと中国黒竜江省大慶で、中国への原油供給が 2011年1月から行われている。

2015年末の時点で、ロシアはサウジアラビアに代わって中国にとって最大の石油供給国になっており、中国のロシアからの石油輸入量は、2016年時点で前年比52%の大幅増となっている。

天然ガスについても、ロシアは中国への天然ガス供給に関し、2014年に総額4000億ドルの30年契約を結んだ。サハ共和国のガス田と中国を繋いだ新規のガスパイプライン建設が2014年9月より開始しており、2019年末までにはガス供給が開始される見込みでありる。

2.1.5 極東連邦管区の基礎情報

(1) 連邦構成主体とエネルギー資源

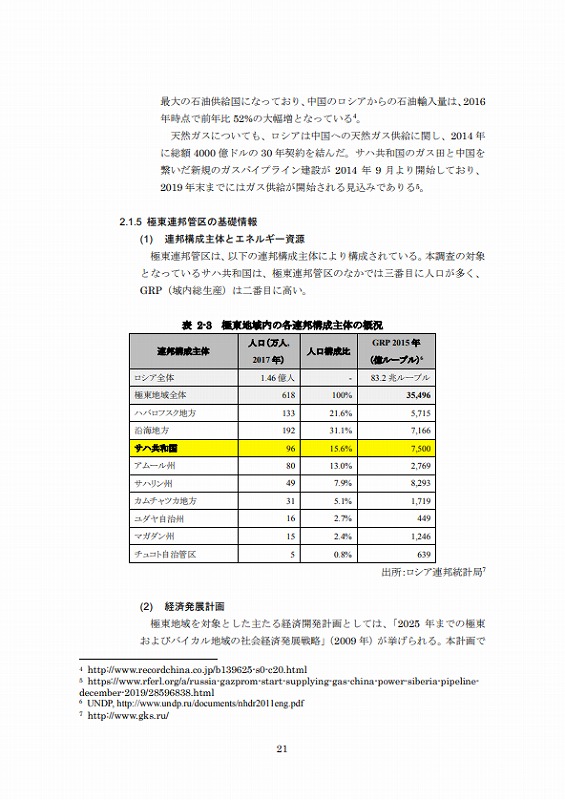

極東連邦管区は、以下の連邦構成主体により構成されている。本調査の対象となっているサハ共和国は、極東連邦管区のなかでは三番目に人口が多く、GRP(域内総生産)は二番目に高い。

(2) 経済発展計画

極東地域を対象とした主たる経済開発計画としては、「2025年までの極東およびバイカル地域の社会経済発展戦略」(2009年)が挙げられる。本計画では、経済発展と快適な居住環境の実現を戦略的目標として、運輸、エネルギー

や各産業の方向性を示されており、各分野において計画されている社会的インフラの整備プロジェクトが掲載されている。

2011年には、極東ロシアのインフラプロジェクトを支援することを目的に、対外経済銀行(Vnesheconombank)の傘下に「極東開発基金」が設立された。2017年9月現在、14件のプロジェクトに対し、合計16.8 億ルーブルの投資がなされている。

また、2013年には連邦特定目的プログラム「2018年までの極東ザバイカル地域の経済社会発展」を極東発展省が発表。同プログラムの中でも、サハ共和国におけるプロジェクトの事業費が最も多く、664億ルーブルに達し、うちエネルギー部門の事業費は606億ルーブルにのぼる。

2.2 サハ共和国

2.2.1 地勢概況

(1) サハ共和国の概要

サハ共和国は、ユーラシア大陸北東部のシベリアに位置し、ロシア連邦内の民族共和国の中で最も東に位置する。面積は約310万km(全連邦国土の18%、日本の約8倍)であり、2015年時点の総人口は95.7万人である。

首都であるヤクーツク(Yakutsk)は極東連邦管区の中でウラジオストク、ハバロフスクに次いで、三番目に人口が多い都市であり、2015年1月時点で約30万人が居住する。

サハ共和国の国土のうち、40%は北極圏に位置し、また共和国の国土の3分の2は山と高原に占められている。また川と池が多いのも特徴であり、世界の10大河川のひとつであるレナ川を含む、共和国内の河川距離は200万kmに達する。

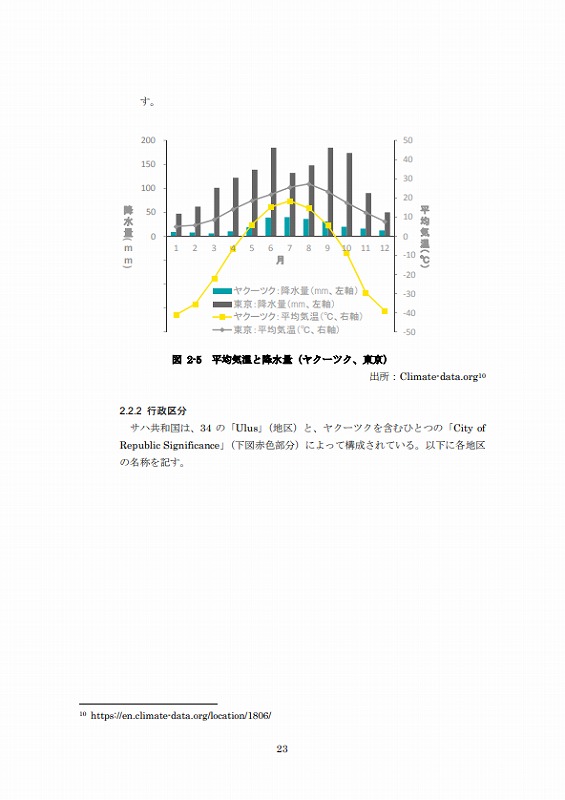

(2) サハ共和国の気象

サハ共和国は大陸性気候に属し、冬は長く、厳しい低温を経験する。ケッペンの気候区分では亜寒帯気候(Dfd)に分類される。最も寒い1月は、平均気温が-41.0℃まで下がる。夏は高温となり、特に内陸の盆地では猛暑となるこ

とも多いが、その期間は短く、最も温かい7月の平均気温は18.5℃である。

また、降水量については、最も乾燥している3月の降水量はわずか6mmである一方、7月の平均降水量は40 mmになる。

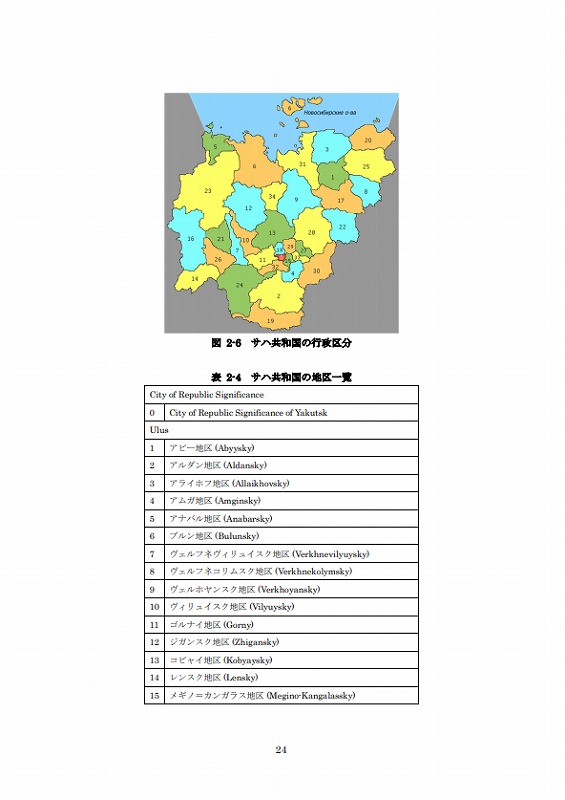

2.2.2 行政区分

サハ共和国は、34の「Ulus」(地区)と、ヤクーツクを含むひとつの「City of Republic Significance」(下図赤色部分)によって構成されている。以下に各地区の名称を記す。

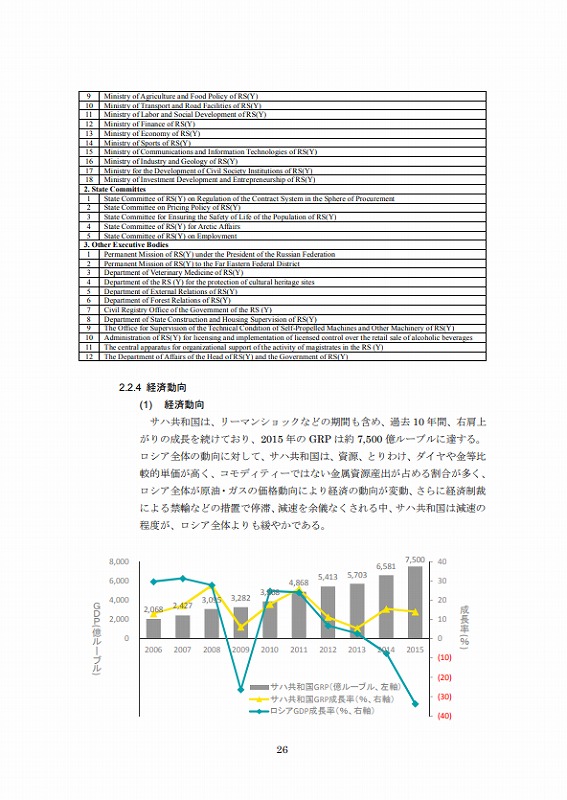

2.2.4 経済動向

(1) 経済動向

サハ共和国は、リーマンショックなどの期間も含め、過去10年間、右肩上がりの成長を続けており、2015年のGRPは約7,500億ルーブルに達する。

ロシア全体の動向に対して、サハ共和国は、資源、とりわけ、ダイヤや金等比較的単価が高く、コモディティーではない金属資源産出が占める割合が多く、ロシア全体が原油・ガスの価格動向により経済の動向が変動、さらに経済制裁による禁輸などの措置で停滞、減速を余儀なくされる中、サハ共和国は減速の程度が、ロシア全体よりも緩やかである。

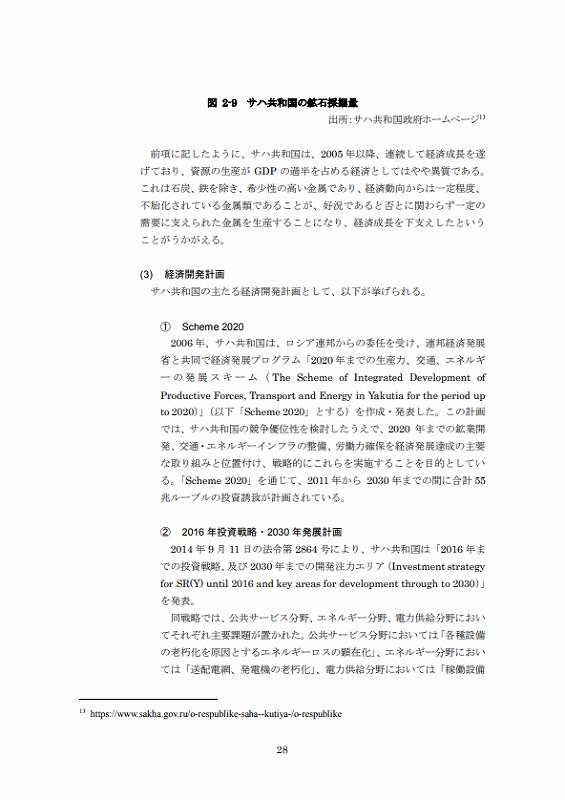

前項に記したように、サハ共和国は、2005年以降、連続して経済成長を遂げており、資源の生産がGDPの過半を占める経済としてはやや異質である。

これは石炭、鉄を除き、希少性の高い金属であり、経済動向からは一定程度、不胎化されている金属類であることが、好況であると否とに関わらず一定の需要に支えられた金属を生産することになり、経済成長を下支えしたという

ことがうかがえる。

(3) 経済開発計画

サハ共和国の主たる経済開発計画として、以下が挙げられる。

①Scheme 2020

2006年、サハ共和国は、ロシア連邦からの委任を受け、連邦経済発展省と共同で経済発展プログラム「2020年までの生産力、交通、エネルギーの発展スキーム( The Scheme of Integrated Development of Productive Forces, Transport and Energy in Yakutia for the period up to 2020)」(以下「Scheme 2020」とする)を作成・発表した。

この計画では、サハ共和国の競争優位性を検討したうえで、2020年までの鉱業開発、交通・エネルギーインフラの整備、労働力確保を経済発展達成の主要な取り組みと位置付け、戦略的にこれらを実施することを目的としている。

「Scheme 2020」を通じて、2011年から2030年までの間に合計55兆ルーブルの投資誘致が計画されている。

②2016 年投資戦略・2030年発展計画

2014年9月11日の法令第2864号により、サハ共和国は「2016年までの投資戦略、及び2030年までの開発注力エリア(Investment strategy for SR(Y) until 2016 and key areas for development through to 2030)」を発表。

同戦略では、公共サービス分野、エネルギー分野、電力供給分野においてそれぞれ主要課題が置かれた。公共サービス分野においては「各種設備の老朽化を原因とするエネルギーロスの顕在化」、エネルギー分野においては「送配電網、発電機の老朽化」、電力供給分野においては「稼働設備の近代化及びエネルギー源の有効活用による民間企業・国営企業の競争力強化及び財務体質強化」が課題として指摘されている。

本戦略により、2014年に62.7億ルーブル、2015年に66.6億ルーブル、2016年に66.9億ルーブルの投資計画を決定した。

また2030年までに注力して取り組むべき対象として、①企業活動と投資活動における法規制の再評価、②熱・水道・電力供給における建設許認可に係る諸手続きの負担軽減、③投資家と共和国高官との直接対話環境の構築、の三つのテーマが掲げられた。

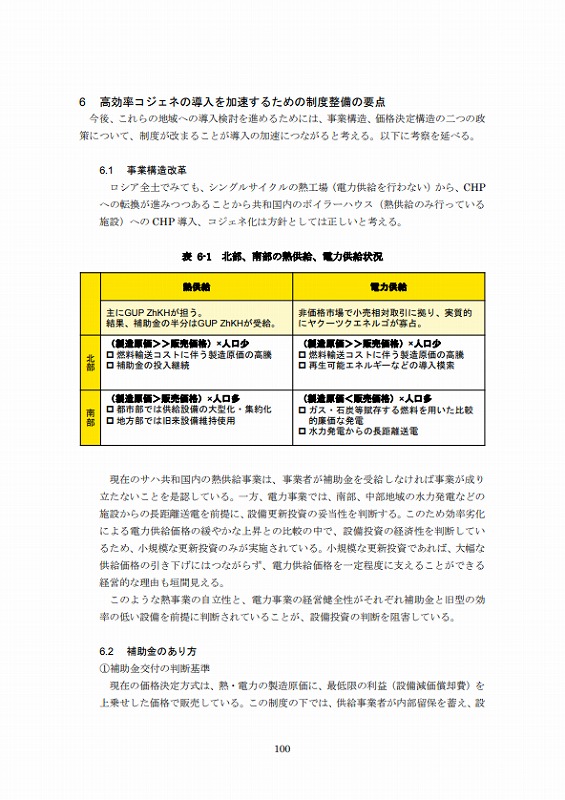

3 熱・電力供給制度

本章では、調査の対象としたコジェネレーションからの熱・電力の供給を理解するため、その制度的背景及び需給の現況を概観する。本調査の対象地域は、サハ共和国であるが、コジェネレーションの普及を促進するため、周辺地域のエネルギー需給概況にも触れ、高効率コジェネの普及可能性を検討した。

3.1 ロシア連邦の熱・電力供給環境

ロシア政府において、電力セクター及び熱供給セクターを所管する政府組織について説明する。

3.1.1 所管官庁

ロシア連邦政府の電力、熱事業を所管する政府の組織は、以下の通りである。

(1) エネルギー省

エネルギー省は、連邦政府のエネルギー政策を実施する官庁として、レギュレーター(制度管理者)およびオーバーシアー(制度監督者)の二つの役割を担う組織として活動している。

具体的には連邦電力法(3.1.2(2)章参照)21条に定められた役割として、規格を通じた電力の質的管理、環境保護、消費者保護、長期計画の策定を通じた設備投資計画の認可管理などが、エネルギー省の主な役割となっている。

エネルギー省の重要な役割として、電力供給にかかる設備投資計画の管理監督がある。ロシア電力市場の自由化進展に伴って、消費者保護と安定供給確保の観点から、エネルギー省の投資事業監督の役割は重要になりつつあるが、も

ともとロシア電力事業者の投資計画は、需要予測が多めに見積もられることから、投資金額もこれにつられる形で実勢より高く見積もられ、これが着工の前提条件として設定される傾向がある。

しかし計画に含まれた場合、需要の減少等があったとしても建設着工を繰り延べるなど、柔軟に計画を変更する措

置が認められにくい点に問題を指摘する意見もある。

(2) 連邦独占禁止局(The Federal Anti-Monopoly Service: FAS)

連邦独占禁止局は、首相直轄組織として連邦電力法、及び2006年連邦独占禁止法に基づいて、自由化された電力市場における独占禁止と寡占が生じている市場での競争機能の確保を使命としている。また2015年11月には、連邦料金局(Federal Tariff Service: FTS)を統合し、公共料金の設定に関する権限も統合している。

寡占市場における市場アクセス公平性の確保、自由市場における価格決定の透明性確保そして最も重要な役割として、従来 FTS が担っていた自由市場、寡占市場における価格決定プロセスのコントロールが挙げられる。

価格決定のメカニズムは、「電力セクターの価格決定原則」、「熱供給セクターの価格決定原則」によりそれぞれ定められている。(3.1.2 章参照)

供給価格(タリフ)を定める役割を担うため、独占禁止局もまた、エネルギー省と同様、電力会社の設備投資計画に影響をおよぼしている。電力会社の立案する設備投資計画が、一定のタリフ設定を前提とするためである。

反独占禁止局による価格決定のメカニズムに基づいて、各共和国政府のREC(Regional Energy Commission)が上限価格を決定し、各地域の具体的な価格について決定する。REC について、はサハ共和国の関連組織の中で説明する。

(3) 極東発展省

また規制官庁、所管官庁ではないが、特に本調査で対象としたサハ共和国を含む極東地域の経済発展を管轄する極東発展省について触れる。

ロシア連邦政府は、2013年5月に極東開発の発展・加速をねらいとした「極東およびバイカル地方の社会・経済発展に関する国家プログラム(以下「国家プログラム」とする)」を採択し、極東地域のインフラ整備と経済発展に取り

組んでいる。

極東発展省は、これに先立つ2012年5月に新設され、地域開発の主導的役割を担うことが期待されている。国家プログラムでは、総額3兆3000億ルーブルの連邦予算が計上され、この予算を基にエネルギー、交通、物流インフラの整備を進めることで、極東地域への人口の定着とアジア方面への輸出産業の育成を図っている。

3.1.2 法制度

(1) 熱供給

熱セクターについては、「ロシア連邦熱供給法」(2010年7月27日、大統領令第190-FZ号)(以下「連邦熱供給法」とする)により規定されている。

連邦熱供給法は、2009年に定められた「ロシア連邦エネルギー効率法」(2009年11月23日、大統領令第261-FZ号)(以下「連邦エネルギー効率法」とする)に則っており、熱価格の設定方法を定めている。この設定方法は、連邦エ

ネルギー効率法が定めるエネルギー効率改善を目的としたフレームワークの下、熱価格、ネットワーク供給力への投資、地域熱供給に関する規制を定めることとされている。

さらに、2012年には「熱セクターにおける価格規制法(Principles for Price Regulations in Heat Sector)」(2012年10月22日、大統領令第1075号)(以下「連邦熱価格規制法」とする)が施行され、熱価格を一定の価格帯の中で決定する仕組みが市場に導入された。

また2013年には、FTSが、熱価格の決定手法を「熱価格の決定手法(Heat Tariff Methodologies)」(2013年6月

13日、大統領令第760-e号)として定めている。

(2) 電力供給

ロシアの電力セクターは「ロシア連邦電力供給法」(2003年3月26日、大統領令第35-FZ号)(以下「連邦電力法」とする)により規定されている。連邦電力法は、電力市場に自由価格決定と競争を導入することで、市場の投資魅力を高め、マーケットプレーヤーにエネルギー効率の向上を促すことを目的に施行された。

その後、2011年の終わりに「電力セクターにおける価格規制法(Principles for Price Regulation in the Electricity Sector)」(2011年12月29日、大統領令第1178号)が施行された。この法律により、電力市場におけるタリフ設定について規定する法的基盤が定められたとともに、タリフの詳細な設定手法に関する開発が連邦料金局に委任された。

なお、「連邦電力法」により、電力市場に自由価格決定と競争が導入された一方で、同法律は、消費者が不利益を被らないよう政府が価格決定プロセスに介入しても良いとも定めている。この結果、連邦政府によって地域別に定めら

れたタリフの上限により、各地域は、個別にエネルギー効率政策や再生エネルギー政策を導入することが非常に困難となっている。(サハ共和国における価格決定プロセスについては後述)

タリフの上限については、「連邦熱供給法」及び「連邦電力法」の双方とも、エネルギー効率向上等の投資プログラムにおける熱・電力供給事業者のファイナンシングに必要である場合に限り、連邦政府が定めた上限を上回るタリフを設定する権限をRECに与えている。

この規定により、各地域はエネルギー効率の向上に向けた取組を積極的に導入することが期待されていたが、上限を超えることによる政治リスクが勘案されてしまっているのが現状である。

3.1.3 連邦政府のエネルギー政策・戦略

(1) 2035 年までのロシアエネルギー政策

ロシア連邦政府は、2009年11月に「2030年までのロシアエネルギー政策」(以下「ES-2030」とする)を制定していた。しかしながら、長期化する世界経済の停滞、ロシア及び世界におけるエネルギー需要増加の伸び悩み、2010年代に起きた幾つかの自然災害による影響などを背景に、「希望的観測」に偏りすぎていたES-2030をアップデートすることを目的とした「2035年までのロシアエネルギー政策」(以下「ES-2035」とする)の作成が始まった。

これまで2014年5月22日版、2015年9月30日版、2016年10月1日版、2017年2月1日版と、幾つかのドラフトが作成されては議論され、改訂が加えられてきたが、まだ最終的な承認には至っていない。

2017年4月12日の連邦院本会議におけるノバク・エネルギー相の演説によると、ES-2035は「ダイナミックな社会経済発展を最大限に支えるような構造的かつ質的に新しいエネルギー部門の状況を作り出すこと」が目的とされており、その達成のために3つの発展戦略課題を克服することが設定されている。

1. 量・種類・質の面で十分であり、かつアクセス可能なエネルギー製品・サービスをもって我が国の社会経済発展のニーズに応える。

2. ロシアの地域発展の優先課題と方向性を、そしてまた輸出相手を多様化させ、エネルギー部門における国際的なリーダーシップを維持していく必要性をも考慮したうえで、燃料エネルギー産業の地域的な産業配置構造を改善する。

3. エネルギー部門の技術面での自立性、そしてエネルギー産業の安定的な発展にとって決定的に重要となるあらゆる種類の活動において十分な能力を確保する。それと同時に、ロシアの燃料エネルギー産業の技術面における国際競争力を引き上げ、競争力のある分野を拡大していく。

(2) 2017年7月からの極東地域における新たな電力タリフ制度

連邦政府は、極東地域の投資誘致を目的として、極東地域におけるタリフ減政策を2017年6月28日に承認した。この新たな法律により、ロシア全土において産業用電力タリフを均等に設定することが目指されており、即ち、ヨー

ロッパロシア地域における家庭用電力タリフを約2%引き上げることにより、極東地域における産業用電力価格引き下げ原資に割り当てることが計画されている。

法律施行は2017年7月1日から実施され、1月~6月分にも遡及適用されると公表した。電力タリフ引上げにより徴収された資金は、大手国営水力発電事業者RusHydro社の特別口座に蓄積され、極東地域の各州・各共和国政府へ送金される。

電力タリフ引き下げの対象となるのは、ロシアにおける平均電力価格よりも電力価格が高い五つの地域(サハ共和国、チュクチ自治管区、マガダン州、カムチャツカ地方、サハリン州)であり、これら地域では、新たに配布され

る資金により、産業用電力タリフが平均で 30%値下げされることが見込まれている。

サハ共和国内の幾つかの地域では、値下げ幅が約60%に達する見込み。本政策の実行者は連邦独占禁止局、エネルギー省、極東開発省、RusHydro社、そして財務省である。なお、本政策は、RusHydro社の設備更新を狙いとしたものではなく、RusHydro社の設備更新は地域のプロジェクトプランに基づいて実施され、その原資は、新規株を発行し、連邦政府が買い上げる形で提供される。

3.1.4 コジェネレーションに関する規制

(1) ロシアにおけるコジェネレーションの現況

コジェネレーションは、ロシア全体の電力生産能力、熱生産能力の両方において約30%を占めるが、電力と熱で規制原則が異なること(電力は自由化されているのに対し、熱は政府の定めた規制に準拠していること)が、ロシアに

おけるコジェネレーションの規制設定を複雑化している。

熱が規制された価格で売り上げられているのに対し、電力は自由価格で売られているため、熱タリフの計算が困難となる。また、コジェネプラントのコストは、電力供給と熱供給のどちらにも係るが、このコストのうち、どれほどが電力に、どれほどが熱に帰属するかを明確にするメカニズムが現状まだ確立されていないことが、費用の配分に関する問題を起こしている。(後述)

なお、「連邦電力法」36条の規定により、25MW以上の電力生産能力を有するコジェネプラントは、卸売市場に必ず参画しなくてはならない。反対に、電力生産能力が25MWを下回るプラントは、小売市場に参画する資格を有しており、電力取引所を通じた売買を行う必要は無い。

(2) 費用負担(費用配分)の問題

熱生産に係るコストは熱タリフに含まれる要素であり、コジェネにおいて、そのコストを決定するための手法は、自由化された電力市場における競争力を左右する重大な要素となる。

「連邦熱供給法」第4条により、ロシア連邦政府は、コジェネ機器の電気・熱生成に係る燃料コストの配分に関するルールを定めなくてはならなくなった。この法律を受け、ロシア連邦政府は先述の「連邦熱価格規制法」にて新た

な費用負担規則を作成。

この法律により、RECではなく、熱供給事業者に対し、エネルギー省が考案予定である複数の費用負担方式のなかからひとつを選択する権利が与えられることとなる。しかし、2014年時点では、エネルギー省による上記システムの導入はまだ進んでおらず、2008年に適用された費用配分ルール(2008年12月30日、大統領令第323号)がいまだ有効となっている。

なお、この問題に対し、「オルタナティブ・ボイラー」という手法が有効だと考えられており、エネルギー省は 2013年12月に発表した「連邦熱供給法」の法改正草案においてオルタナティブ・ボイラーの導入を提案している。同省は段階的にベンチマークを導入していくことで熱タリフに関する規制を撤廃し、熱市場を改革することを目指している。(3.6.4(2)章参照)

燃料コストの配分に加え、投資コストの配分もまた大きな課題となる。「連邦電力法」32条では、コジェネ機器の投資に関する費用配分についてはまだはっきりと定められていない。また、「Decree on Capacity Price Formation」(2010年4月13日、大統領令第238, SZRF号)でも、コジェネ機器に関する投資コストについて、全てが電力(容量)によって回収されるべきか、又は一部が熱タリフから回収されるべきか、という問題について明言されていない。

このような状況下では、熱タリフの設定権限を持つRECが、規制された容量価格でどれほど投資コストをカバーできているかどうかについて評価をしなくてはならないこととなる。熱コストを人為的に下げ、その分を電力の売上に転換することでCentralized heat supply を活性化することを狙ったような配分ルールは、これらコストをまかなう水準にまで電力価格が上昇しない限り、コジェネ機器の採算性に影響を及ぼすこととなる。

3.2 サハ共和国の熱・電力供給環境

3.2.1 所管官庁

(1) サハ共和国・住宅公共サービスエネルギー省(Ministry of Housing,Communal Service and Energy)

サハ共和国で、エネルギー供給について責任を負っているのは、住宅エネルギー省(Ministry of Housing and Communal Services: Min ZhKH)である。副首相が統括する組織となっており、住宅エネルギー省は、エネルギー政策全般、特に電力事業の共和国レベルでの計画形成と実現に責任を負う組織となっている。

住宅エネルギー省の部局構成とそれぞれの主な目的は、以下の通りである。

a. エネルギー・資源節約部

・電力セクターに関する共和国の政策立案と実施

・電力部門に関する投資プログラム策定への参画と実施

・共和国の電力セクター開発のための効果的な法的経済的環境の実現

・共和国における統一的な政策に基づいて、産業、民生分野において発電、省エネ、効率改善に取り組む

・電力分野への投資プログラム開発に参画し、共和国レベルでプログラム実現

・新規設備、発電所、送配電網及び事業者側設備について電力事業者と産業と協議を調整

・共和国の電力供給を安定化させ、供給の質的改善を図る

・熱供給期間に向けて電力事業者の技術面、操業面での準備を行う

・共和国の燃料資源、エネルギーバランスの策定作業に参画する

・電力業界の資源確保と省エネルギーを実現する

b. 住宅政策管理部

・共和国の住宅開発に関する政策立案と執行

・共和国の住宅開発戦略策定に加わり、エネルギーを含む公共サービスの在り方の議論に参画

・連邦レベルで策定される法令の住宅、エネルギー関連分野での執行

c. 都市開発戦略部

・住宅、コミュニティー開発に関する政策の共和国全土での政策実施及び政策立案・策定

(2) REC

REC(Regional Energy Commission)は、サハだけでなく、各自治共和国政府に設置されている組織であり、所轄地域における公共サービスの供給上限価格決定に権限を有する。

RECが定める価格上限の仕組みについては、項を別して記載するが、連邦独占禁止委員会による上限価格の通達に基づき価格決定を行う枢要な組織となっている。共和国内で発電、熱製造する事業者から報告される熱・電力の製

造原価に設備償却費を加算することで、各地域での供給価格を決定する。

(3) 補助金庁(Subsidies Agency of Sakha Republic)

RECによって定められた供給価格は、単純に電力・熱製造事業者の製造コストを反映する結果、アフォーダブルな価格に抑えることは出来ない。特に面積が広大且つ、人口が散っているサハでは燃料輸送に伴う価格上昇が著しい。

このため、消費者にとって支払うことができるレベルの価格を定め、この差額に補助金を差配することが、補助金庁の役割となっている。

一般的な設備投資に対する補助金を交付することは、補助金庁の役割ではなく、あくまでも公共サービスの供給に関する(供給価格とアフォーダブル・コストとの)差額補てんが、その役割である。

補助金庁は、サハ共和国内に30か所の支所を設け、各地域の供給価格及び補助金交付が適切であるかの情報収集を行い、毎年次で供給価格と補助金交付の見直しを行っている。

(4) GUP ZhKH(State Unitary Enterprise for Municipal and Housing Services of RS(Y))

政策官庁ではないが、GUP ZhKHはサハにおける熱供給に重要な役割を担っており、特に離村部での熱供給を公的組織として担うことで、経済的に熱供給事業が成り立ちがたい地域での熱供給を公共事業として実施している。この事業性格のため、補助金庁から交付される熱事業に対する補助金の最大の受給者となっている。

3.2.2 法制度

(1) 熱

先述の「連邦熱供給法」が、ロシア国会が可決した連邦における最上位法律であり、熱の生産・配送・消費における関係各所の法的位置づけを規定している。またオープン型ボイラーハウスから供給される温水供給に関しても、本連

邦法が適用される。

本連邦法によると、下記の順番で熱供給制度の管理・監督が規制されている。

1. 連邦政府

2. 省庁

3. 各州共和国政府と政府機関

4. 地方自治体

これに伴い、サハ共和国に付与される、熱供給に関する権限・役割は以下の通り。

・連邦省庁が決定する価格の実施・実行のコントロール

・人口50万以上の市町村で供給される熱において技術的ロスの標準値を認定

・出力25MW 以上の供給所において熱供給分の燃料消費量を承認

・出力25MW 以上の供給所において熱供給のため燃料在庫量を承認

・省庁が実施予定の投資計画を地方自治体と協議の上承認

・連邦政府が承認した熱供給ルールに基づいてた国民への熱供給確保

・Fuel-energy バランスを組成

・その他連邦法で規定される権限を持つ

また、サハ共和国の地方自治体(市町村)には、以下の権限が付与されている。

・管轄地域における信頼性の高い熱供給を保障すること。保障とは熱供給者が供給を怠る場合及び熱供給を拒否した場合に早急に対策を取る。

・連邦政府が承認し規律された熱供給ルールに基づいて、消費者の申し出等を受理すること。

・本連邦法7条5-7項に規定されている要項を実施実行

・熱供給時期が入る段階において、熱供給者側と消費者側に必要上の準備を要求

・熱供給源及び熱配管の点検工事に合意し、実施コントロールする

・人口50万人以下の市町村における熱供給スキームを承認する

・熱供給活動における企業の投資プログラムに合意をすることまた、同法により、RECには以下の権限が与えられる

・タリフ価格を決定する

・タリフ価格を決定するために、地方自治体や企業等からタリフ価格の導入/変更/決定するに当たり必要情報を要求

・熱タリフ価格の導入/変更/決定において政府コントロールを実施実行

・熱エネルギーに関するタリフ規制の一部或いは全部を廃止する権限を持つ

なお、地方自治体はRECに対して熱タリフの廃止について申し出ることが出来る。「連邦熱供給法」を受け、共和国は、共和国内の地域別にタリフを設定している。

(2) 電力

熱供給同様、電力供給においても、共和国は、最上位法律である「連邦電力法」の規定を受ける。「連邦電力法」により、サハ共和国は、以下の権限・役割を有している。

・価格コントロール

・発電企業団の投資計画を承認

・送配電企業団の投資計画に合意

・発電用の水源使用におけるコントロール・合意

・発電所の配置における合意

・発電所の技術的及び経済性指標のモニタリング

・小売業者の任命及び変更、サービス領域配分・変更

電力タリフのコントロールについては、以下の権限を有している。

・タリフ(価格)を決定(導入)する

・タリフ(価格)の実施実行を監督する

・卸売及び小売価格の透明性を確保

・地域間における送配電線への接続コントロール及びそれに伴うタリフ基準の設定と支払の保障

・連邦法及び連邦政府より決定されたタリフに実行状況、非コントロールされるタリフのモニタリング

・特定管轄に入る各省庁に対してタリフ規制、補助金の交付総額及び減額措置について提案

上記「連邦電力法」を受け、熱供給同様、共和国は、共和国内の電力タリフを地域別に設定している。

(3) 環境社会配慮

サハ共和国は、1996年に「国家環境保護方針」を定め、このなかで、環境保護に関する今後の戦略を、以下のように設定されている。

・サハ共和国の政府、産業が一体となって、安全な自然環境に緩やかに移行していくこと

・自然及び国民の保護に必要な法的、科学的、経済的サポートを提供するため、官僚的な制度にとらわれない体制を構築すること

・北部地域や他国の環境保護に関する取組を参考に、自然保護に関する新たな文化・哲学を共和国に築くこと

・環境保護・自然保護の施策実行を担う、統一的な共和国組織を設けること

・環境に配慮した、持続的な共和国の将来の成長コンセプトを創出すること

・環境活動への資金提供を優先付けること。

・各地域、ロシア連邦、国際社会の関心を検討し、協議することにより、サハ共和国が抱える自然環境問題の技術的資金的解決につなげること

・自然保護に関する旧来のな手法と産業育成的な手法との間の最適バランスを導き出し、再生することができない天然資源の30%を残すこと

・地域別に指標を策定し、分析センターを設立すること

上記方針を受け、サハ共和国は、2002年に「環境安全に関するコンセプト」を策定している。このコンセプトでは、今後の方向性を4つ掲げている。

1. 自然遺産の保護

2. 天然資源の適切な利用、及びそのための市民への教育の実施

3. 緊急事態による環境影響の防止及び削減

4. 環境汚染の防止

環境保護をめぐる政策・戦略の目新しい動きとしては、共和国自然保護省が、連邦法「環境保護について」(2002 年1月10日、大統領令第 24 号)第6条に基づき、自治体や公的機関の意識向上を目的に、共和国の自然環境に関する

レポート「Environmental Statement for 2016」17を発行している。

本レポートは、2010年以降、毎年発行されており、共和国の自然環境保護の現状、産業経済への影響、自然保護や天然資源の適切な利用に関する取組状況についてまとめている。

最新版である2016年版では、食糧に含まれる放射性物質に関する調査、共和国の生態系に関する調査、保護区に関する調査等の結果が言及されている。廃棄物については、2016年に248,057トン発生し、その99%が鉱物資源の採掘により発生していることが指摘されている。

3.2.3 共和国政府のエネルギー政策・戦略

(1) 2030年までのサハ共和国エネルギー政策

サハ共和国は前述のScheme 2020、及びロシア連邦政府が2009年に定めたES-2030を受け、同年10月に「2030年までのサハ共和国エネルギー政策(The Energy Strategy of the Sakha Republic (Yakutia) for the Period Till

2030)」(以下「ESSR-2030」とする)を策定している。

サハ共和国のみならず、極東地域及び東シベリア地域全体の社会課題、経済課題の解決に向け、本政策では、燃料エネルギーコンプレックスの長期的な活用に関する目標として、「効率的な運用により持続的な経済発展と市民の QOL を向上させること」が設定されており、その目標達成の課題として、以下が挙げられている。

・燃料・エネルギー供給に係る共和国の経済的・社会的ニーズの充足、及び輸出先の拡大

・エネルギーセキュリティの確保

・燃料エネルギー・コンプレックスのアジア太平洋諸国エネルギー市場への参入、高付加価値商品の輸出

・燃料エネルギー・コンプレックスに関する安定的な制度の確立

(2) 電力インフラ発展に向けたスキーム・プログラム 2017~2021

ESSR-2030の他にも、共和国政府は「サハ共和国の電力インフラ発展に向けたスキーム・プログラム 2017~2021(Scheme and program for the development of the electric power industry in Sakha Republic (Yakutia) for2017-2021)」(2017年5月19日、法令第1908号)(以下「電力インフラ発展スキーム 2017~2021」とする)を発表している。

これは、連邦政府の「Scheme and program of the perspective development electricity」(2009

年10月17日、法令第823号)を受けて策定共和国政府が策定した「Scheme and program for the development of the electric power industry」の最新版文書である(毎年更新・発表されている)。

本文書は「直近5年間の電力市場に関する分析」、「現在の電力市場に関する課題分析」、「今後の電力インフラ発展に関する方向性」と、大きく三つのパートによって構成されている。最新版の文書では、集中型電力供給地域における新規の大規模なボイラーハウスの建設は検討されていないこと、その背景にはガス田地域における新規の産業需要家を欠いていること、及び遠隔地域における熱及び電力需要が少ないことが指摘されている。

この状況に対し、コジェネ技術の導入が解決策となりうる可能性が、「東方ガスプログラム(Eastern Gas Program)」(日米企業の参加により実現したサハリンプロジェクトのガスや、東シベリアの新規鉱床のガスを、パイプラインで国内外に供給する構想)の導入に伴い向上すると示唆されている。

(3) Strategy 2030 – Vision 2050

2016年12月、共和国政府は「2030年までの社会・経済発展計画、及び2050年までのターゲットビジョン(Social and Economic Development Strategy of SR(Y) for the period up to 2030, and target visions for 2050)」(以下「Strategy 2030 –Vision 2050」とする)を承認した。

今後の発展に向けた戦略と具体的なビジョンをまとめた本文書は、以下の構成となっている。

本書の構成は、以下の通りである。

1. 社会経済の戦略的分析

2. 社会経済政策の戦略目的

3. 人的資源の開発

4. 均衡ある地域開発

5. 競争力ある経済

6. 環境保全配慮

7. 戦略実施に向けた制度体制

このうち、本調査に関係する「ガス資源を活用したエネルギー効率の改善」及び「共和国内のユーティリティ供給の改善」については、「4.3 エネルギーインフラの開発(Development of Energy Infrastructure)」及び「4.4 住宅計画、公共サービスの改善及び居住環境へのガス提供(Housing Policy,Municipal Services, Improvement and gasification of human Settlements)」に述べられている。

n 「4.3 エネルギーインフラの開発」

この項目では、信頼性ある高品質の電力を供給することが目標に掲げられており、その過程で経済社会の発展を妨げる障害を除き、電気料金の引き下げに取り組むことで消費者のタリフ負担を軽減することを達成するとしている。

この目標達成のために、以下のタスクが掲げられているので、主要な内容とともに示す。

3.2.3.1 消費者を電力ネットワークに接続する妨げとなっているボトルネック、インフラ上の障害を除去する。

達成目標:2015 年に比べて技術的な理由による停電を2030年までに10%削減する。

主に系統開放を通じ、電力供給体系整備に取り組むことが述べられている。中央電力系統地域では、GRES-IIの第一フェーズ運転開始以降、2018年からはヤクーツクSDPPの更新による中央電力送電網への送配電安定化を図る必要がある。

3.2.3.2 サハ共和国を通じて、電力価格の水準を廉価なものとする

達成目標:電力価格を全ロシアの平均水準に引き下げる。

取組みの内容としては、サハ中央系統の送配電網を統合し、効率的な管理を実現する及び、2017 年からクロス・サブシディーを廃止することなどが記載されているが、具体的な価格水準については記載されていない。

3.2.3.3 国産技術を活用して電力会社の非効率、時代遅れな老朽資産の更新に取り組むため資金を確保する

達成目標:1,082.4 MW の新たな発電容量を 2030 年までに確保する。

系統接続を安定した電力供給の観点から重要な手段であることを認識した上で、サハ共和国の気候がきわめて厳しく系統の維持に要するメンテナンスと需要規模がそれに見合わない大きさ(村落が小さい)であることを指摘し、

分散型の熱電併給施設の必要性を指摘している。

小村落の分散型エネルギーの一例として、Zyryanka 村落のミニ CHP 導入

事例を引き、2018年から2022年の間に、熱供給導管と上下水、35kVの配電を一体的に設けた取り組みとして参照している。系統に接続されていない小村落のエネルギー供給技術の近代化を急ぐべきであるとし、代替燃料の候補として、石油、石炭、LPGを挙げている。

中央電力網では、2025年までにヤクーツク SDPP 施設(GRES-I)を退役させ、YAGES2(GRES-II)運転開始を進める。

3.2.3.4 ヤクーツク送配電網をロシア UNEG ( Unified National

Electricity Grid)と接続・統合する

達成目標:ヤクーツクの送配電網を、ロシア送配電網と接続、統合する。

3.2.3.5 エネルギーインフラの開発を通じて消費者を系統に接続する

達成目標:さまざまな電圧レベルでの送配電網を2030年までに、2,400km吊架する。

3.2.3.6 再生可能エネルギーを含め、効率的な一次エネルギー源の活用を図る

達成目標:再生可能エネルギーの導入を加速し、2015年の導入箇所数から4倍増を図る。

特にサハ南部地域の河川資源を用いた水力発電の整備を加速するとともに、北部の独立電源地域の電化を、太陽光発電、水力発電などの導入などにより進める。

n 「4.4 住宅計画、公共サービスの改善及び居住環境へのガス提供」

この章では住宅整備、住環境整備の観点で取るべき政策について述べている。大枠では、気候的にも厳しい僻地環境から、都市部での集住環境に人口を誘導することによって、極東地域の人口増大と経済発展を導くことを目的としている。しかし現状の課題は、ヤクーツクに十分な住宅のストックが無いことで、離村部から流入する人口に対する住宅の整備の必要性を冒頭に掲げている。

さらに技術的な観点から、居住環境の整備について、サハの特殊な気象気候を念頭に、住宅性能にも高い信頼性と効率性が要求されることを指摘している。ヤクーツクの平均的な暖房期間が年間8~9か月に及ぶことから、その所要熱量は、全ロシアの平均の二倍以上に達する一方、その所要量を供給するためのタリフは、全ロシアの平均を著しく上回ると述べている。

同時に、住宅と住宅に対するサービス(温水・熱、上下水供給)は多大な効率改善余地を残しており、専門家によっては 40%以上の改善余地があるとの指摘もある。しかし、それらの改善は民間事業者の参画によって高効率設備が、

コンセッション契約の下で導入された場合にのみ達成可能な予測値である。

エネルギー効率の改善は、政府にとって喫緊の課題となっており、住宅と公共サービス供給はもっとも資本集約が必要な分野であることから着手が遅れているために、注意を惹いている。

住環境の改善は、そのガス導管ネットワークの配置、電力供給・熱供給網の配置の決定に加えて、上水供給の方法が関係することから、極めて複雑なプロセスとなる。中央、東部、南部の主要都市、村落の熱供給は、集約されたボイラーハウスからの供給が行われている。

一般的な石油、石炭の利用に加えてガスを燃料に用いた熱供給システムが検討されるべきである。主要なガス供給網沿いの市街、村落では燃料のガスへの切り替えと複数戸への熱供給システムを構築しつつ、自律的な熱源を運転すると同時に上下水のネットワークを構築することが期待される。西部地域では電気式暖房(Electric heating)の導入が進みつつある。目下、天然ガスは10の地域の96か所の村落で入手が可能である。

2002年から2015年にかけて、共和国内では2,696km のガスパイプラインが新たに建設、延伸された。この結果、ガス供給が実現し、34,302戸の家庭に新たにガスが配給されたほか、167か所(うち公共施設87施設)でボイラーの燃料がガスに転換された。現在、ガスの供給が行われている地域は以下のとおり。

1. Verkhnevilyuisk

2. Vilyusky

3. Mountain

4. Kobyayskiy

5. Namsky

6. Khangalassky

7. Megino-Kangalassky

8. Churapchinsky

9. Mirninsky

10. Lena

11. Yakutsk suburb

今後の東部および北部離村地域での置き換えの主たる手段は、天然ガス(LPG、LNG、CNG)が従来燃料の置換えに充当され、特に北極圏地域で官民パートナーシップにより、ガスタンクの設置が試みられる。林業が営まれている地域では、入手可能性、環境親和性、残量灰分の量などを考慮し、木質チップ、ペレットなどを燃料に用いることが提案される。極北地域の中央集中熱供給は、効率に優れるCHPを導入することで進められる見通しである。

3.3 ロシア連邦のエネルギー需給

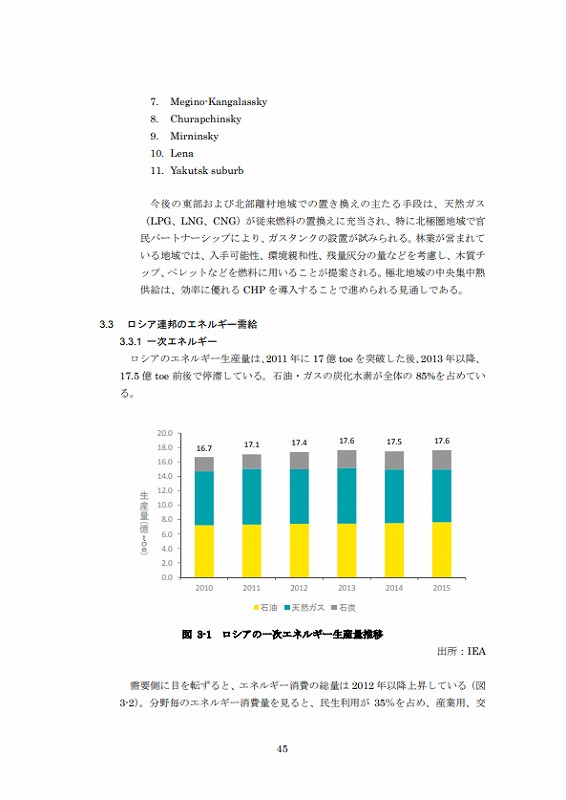

3.3.1 一次エネルギー

ロシアのエネルギー生産量は、2011年に17億toeを突破した後、2013年以降、17.5億toe前後で停滞している。石油・ガスの炭化水素が全体の85%を占めている

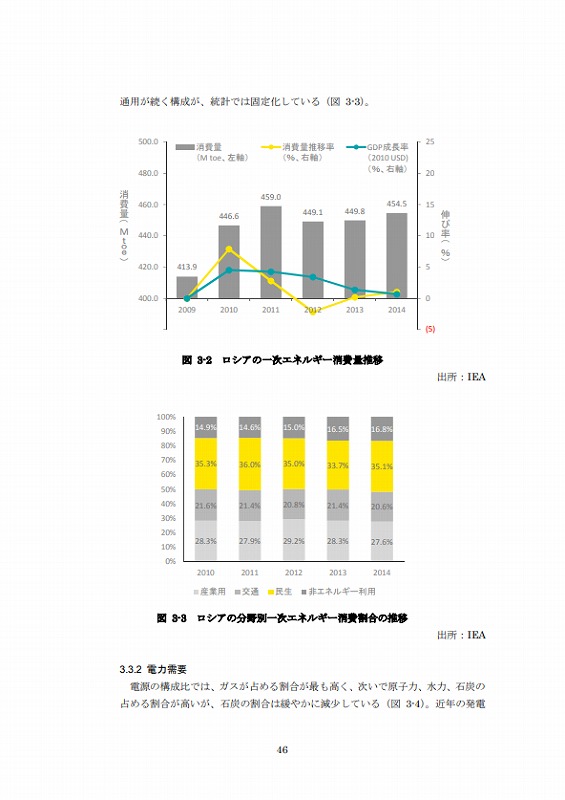

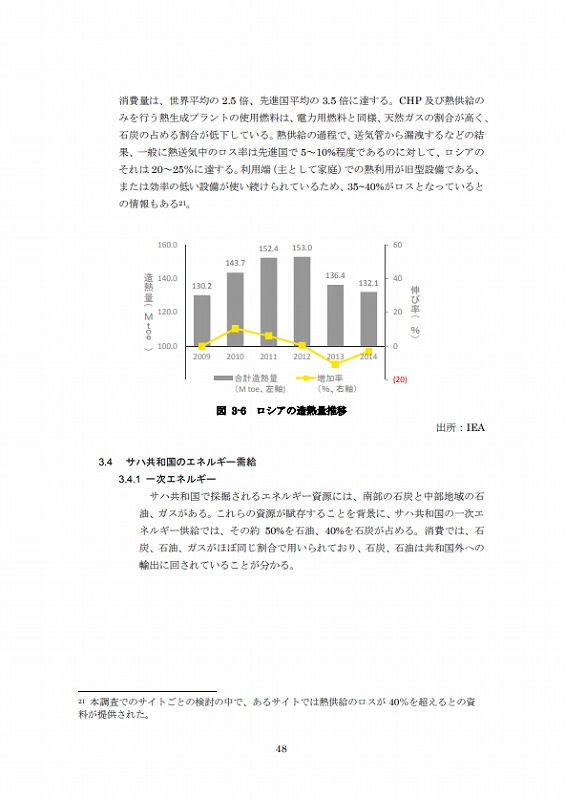

消費量は、世界平均の2.5倍、先進国平均の3.5倍に達する。CHP及び熱供給のみを行う熱生成プラントの使用燃料は、電力用燃料と同様、天然ガスの割合が高く、石炭の占める割合が低下している。熱供給の過程で、送気管から漏洩するなどの結果、一般に熱送気中のロス率は先進国で5~10%程度であるのに対して、ロシアのそれは20~25%に達する。

利用端(主として家庭)での熱利用が旧型設備である、または効率の低い設備が使い続けられているため、35~40%がロスとなっているとの情報もある。

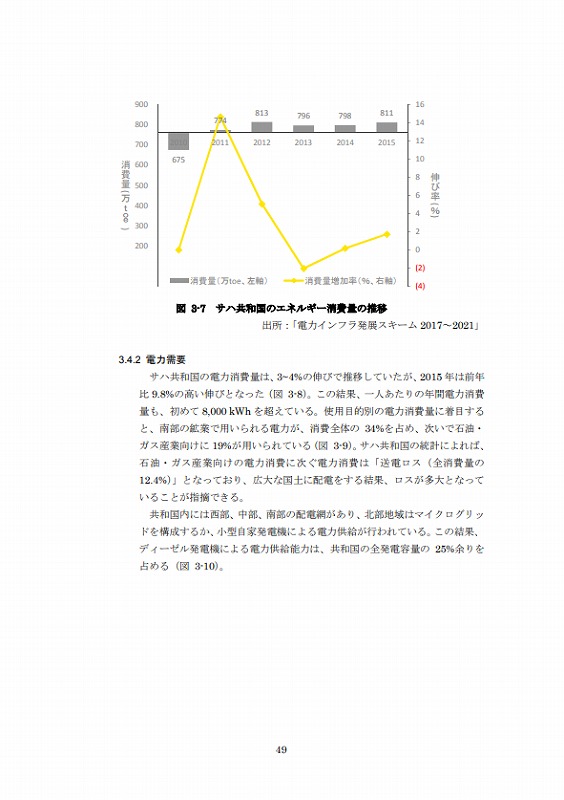

3.4 サハ共和国のエネルギー需給

3.4.1 一次エネルギー

サハ共和国で採掘されるエネルギー資源には、南部の石炭と中部地域の石油、ガスがある。これらの資源が賦存することを背景に、サハ共和国の一次エネルギー供給では、その約 50%を石油、40%を石炭が占める。

消費では、石炭、石油、ガスがほぼ同じ割合で用いられており、石炭、石油は共和国外への輸出に回されていることが分かる。

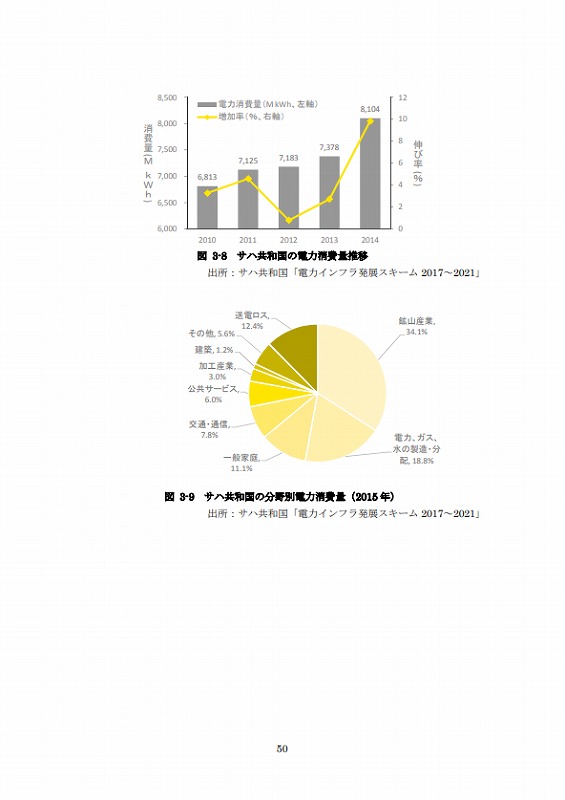

3.4.2 電力需要

サハ共和国の電力消費量は、3~4%の伸びで推移していたが、2015年は前年比9.8%の高い伸びとなった(図3-8)。この結果、一人あたりの年間電力消費量も、初めて8,000kWh を超えている。使用目的別の電力消費量に着目すると、南部の鉱業で用いられる電力が、消費全体の34%を占め、次いで石油・ガス産業向けに19%が用いられている(図3-9)。

サハ共和国の統計によれば、石油・ガス産業向けの電力消費に次ぐ電力消費は「送電ロス(全消費量の12.4%)」となっており、広大な国土に配電をする結果、ロスが多大となっていることが指摘できる。

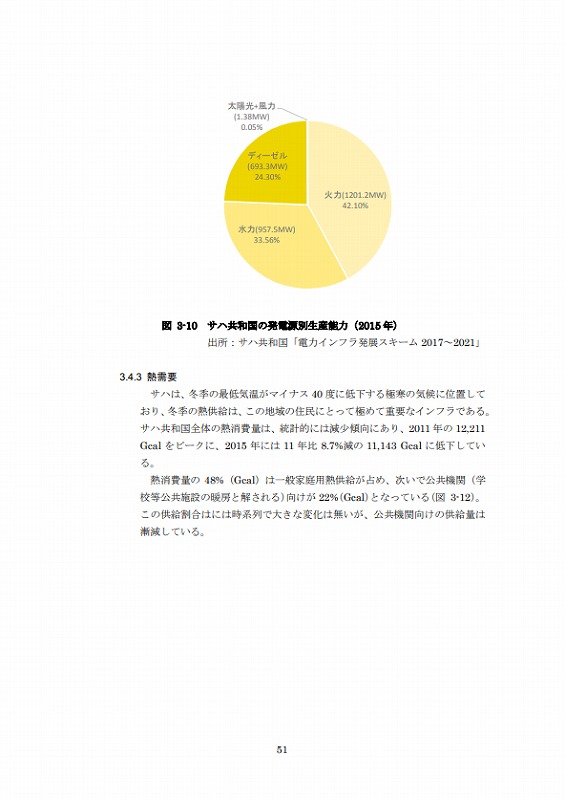

共和国内には西部、中部、南部の配電網があり、北部地域はマイクログリッドを構成するか、小型自家発電機による電力供給が行われている。この結果、ディーゼル発電機による電力供給能力は、共和国の全発電容量の25%余りを

占める(図3-10)。

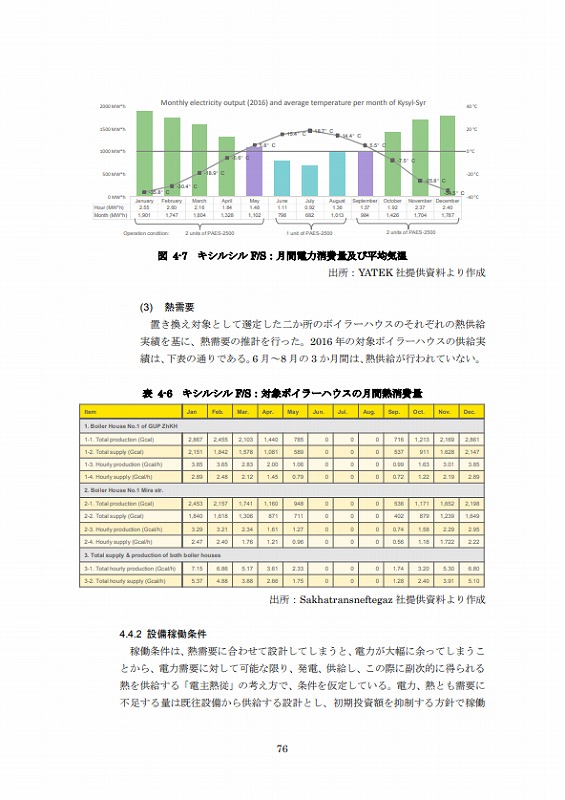

3.4.3 熱需要

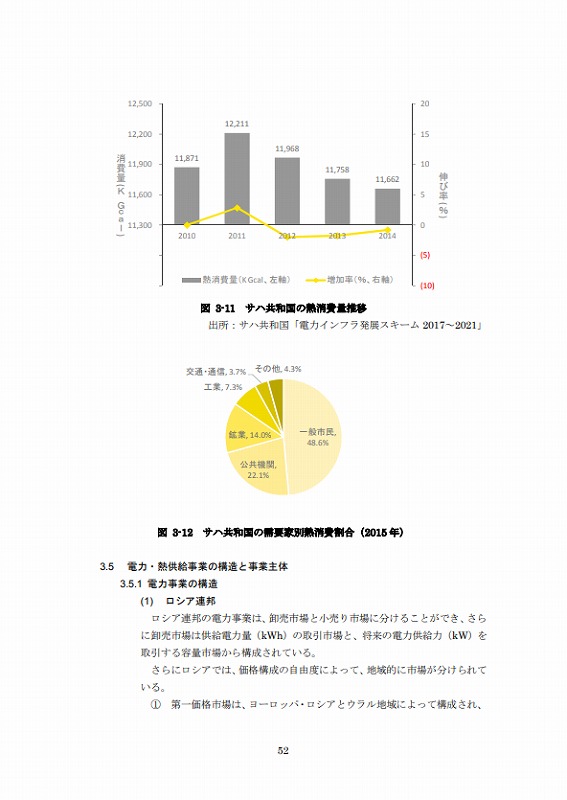

サハは、冬季の最低気温がマイナス40度に低下する極寒の気候に位置しており、冬季の熱供給は、この地域の住民にとって極めて重要なインフラである。サハ共和国全体の熱消費量は、統計的には減少傾向にあり、2011年の12,211

Gcal をピークに、2015年には11年比8.7%減の11,143 Gcal に低下している。

熱消費量の48%(Gcal)は一般家庭用熱供給が占め、次いで公共機関(学校等公共施設の暖房と解される)向けが 22%(Gcal)となっている(図3-12)。この供給割合はには時系列で大きな変化は無いが、公共機関向けの供給量は

漸減している。

3.5 電力・熱供給事業の構造と事業主体

3.5.1 電力事業の構造

(1) ロシア連邦

ロシア連邦の電力事業は、卸売市場と小売り市場に分けることができ、さらに卸売市場は供給電力量(kWh)の取引市場と、将来の電力供給力(kW)を取引する容量市場から構成されている。さらにロシアでは、価格構成の自由度によって、地域的に市場が分けられている。

①第一価格市場は、ヨーロッパ・ロシアとウラル地域によって構成され、天然ガスによる熱電供給施設と原子力発電所から電力供給されている。

②第二価格市場は、シベリア地域をカバーしており、水力と石炭火力発電所から供給している。

③ノン・プライシング・ゾーン(非価格市場)は、ヨーロッパ・ロシア北部(アルハンゲリスク、カリーニングラード及びコミ共和国)は、主たる系統に接続されていないなどの技術的な理由のため、電力及び容量は規定される価格によって取引される。

④独立価格市場は極東地域を含む市場で、卸売市場が存在せず、電力、容量とも小売市場での相対取引を通じて取引される。この地域での電力事業者はRusHydro傘下の、旧RAO ES Vostokに限られている。第一、第二価格市場では、補助金受給の有無にかかわらず、すべての電源からの供給電力がリアルタイムで取引対象となり、一般的な競争市場の中で供給を行っている。

容量市場(キャパシティ市場)は、ガス火力または石炭火力の発電事業者に対する取引メカニズムで、予め市場に供給すると申し出た供給量に対して価格が構成、決定され、2016年度は第一価格市場では単月当り、122,624ルーブル/MWで、同じく第二市場では189,191 ルーブル/MWで供給するとされた。

容量供給することを約した発電事業者に対するスキームはDPMと呼ばれ、25MW以下の供給能力の施設に対しては、容量ベースでの契約、いわゆるキャパシティ・アグリーメントを取り交わすことが認められ、この場合、単月あたりの引き取り価格は700,000ルーブル/MW~1,500,000ルーブル/MWの間で契約されている。こうしたキャパシティ・アグリーメントを前提とした発電事業は、再生可能エネルギーについても対象としているが、より小さな受入容量での取引とされている。

(2) サハ共和国

①事業構造と事業主体

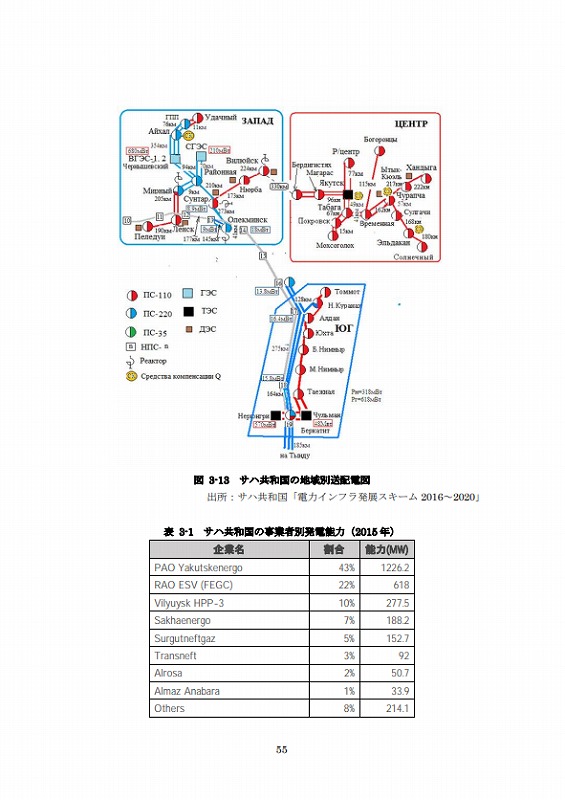

前記したようなロシア全体での電力市場のいわゆる自由化、市場構造改革が進む中、サハ共和国を含む極東地域は、独立価格市場として運営されている。

極東地域の電力はロスギドロ(RusHydro)社とその傘下企業によって統括されており、サハ共和国ではヤクーツクエネルゴ(Yakutskenergo)とその関係企業により電力供給のほとんどが担われている。サハ共和国の国土が極東の 20%余りを占めていることもあり、ヤクーツクエネルゴは、ロシアでも有数の供給面積を対象とする企業となっているが、人口が

共和国に広く散らばっているため、特に離村地域はサハエネルゴ(Sakhaenergo)社に供給を委ねている。サハエネルゴは37の県への供給を担っており、そのほとんどがマイクログリッドを構成するため、同社は小型ディーゼル発電機の設置22を通じた電力供給に取り組んでいるが、共和国のエネルギー・環境政策に沿い、近年は太陽光、小型水力など再生可能エネルギーの導入にも積極的に取り組んでいる。

共和国南部では、ダイヤモンド、石炭などの鉱物資源が産出し、またヴィリュイスク地域を含む中部は石油・ガスが産出する。これらの地域では資源採掘に従事する事業者が事業用に設けた発電設備で発電、自家消費分を除いた余剰分が周辺地域に供給されている。

共和国首都であるヤクーツク市は、中部地域からパイプラインで送られたガスを用いて発電され、GRES-Iと GRES-IIから電力・熱が供給されている。このほか大型の設備としては西部系統網に供給する水力発電設備があり、800km 余りを系統接続して送電されている。

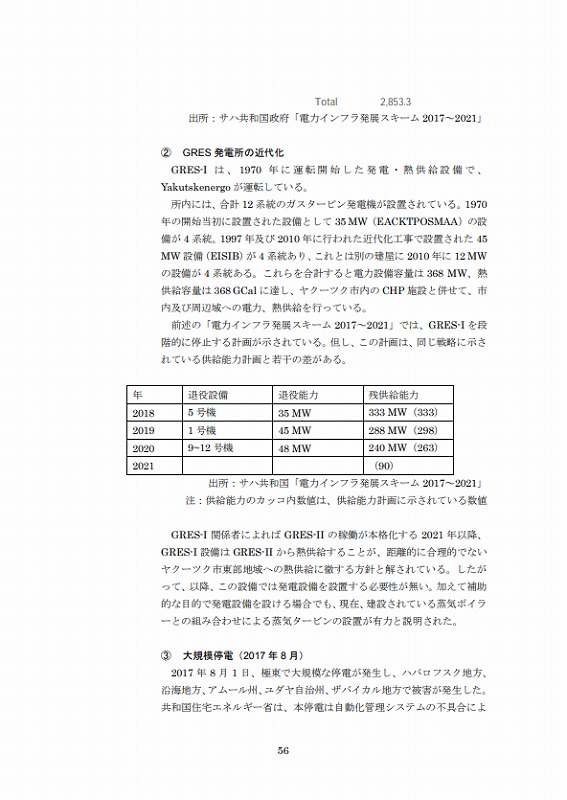

②GRES 発電所の近代化

GRES-I は、1970年に運転開始した発電・熱供給設備で、Yakutskenergo が運転している。

所内には、合計12系統のガスタービン発電機が設置されている。1970年の開始当初に設置された設備として35MW(EACKTPOSMAA)の設備が4系統。1997年及び2010年に行われた近代化工事で設置された45MW 設備(EISIB)が 4系統あり、これとは別の建屋に2010年に12MWの設備が4系統ある。

これらを合計すると電力設備容量は368MW、熱供給容量は368GCalに達し、ヤクーツク市内のCHP施設と併せて、市内及び周辺域への電力、熱供給を行っている。前述の「電力インフラ発展スキーム2017~2021」では、GRES-Iを段階的に停止する計画が示されている。但し、この計画は、同じ戦略に示されている供給能力計画と若干の差がある。

GRES-I 関係者によればGRES-IIの稼働が本格化する2021年以降、GRES-I設備はGRES-IIから熱供給することが、距離的に合理的でないヤクーツク市東部地域への熱供給に徹する方針と解されている。したがって、以降、この設備では発電設備を設置する必要性が無い。加えて補助的な目的で発電設備を設ける場合でも、現在、建設されている蒸気ボイラーとの組み合わせによる蒸気タービンの設置が有力と説明された。

③大規模停電(2017年8月)

2017年8月1日、極東で大規模な停電が発生し、ハバロフスク地方、沿海地方、アムール州、ユダヤ自治州、ザバイカル地方で被害が発生した。共和国住宅エネルギー省は、本停電は自動化管理システムの不具合により生じたものであり、サハ共和国では被害はなかったことを強調したが、専門家は、極東やシベリアでは送電網の密度が低いため、事故が起きると停電が広がりやすいことを指摘しており、改めて、極東における電力供給体制の脆弱性が確認された。

3.5.2 熱供給事業の構造

(1) ロシア連邦

ロシア全体の熱供給サービス管長は 172,000kmに達し、毎年2%程度の成長率で供給距離が拡大している。多くの熱供給サービス網及び管路は、機械寿命を超えた状態で使用され続けており、本来であれば置換えが必要であるほか、補修などが行き届いていない状態で用いられ続けている。

一般的に、熱送気管の耐用年数は25年程度とされているが、更新されている熱供給配管は、配管長の2%程度に留まっている。「連邦熱供給法」は、熱供給事業者に安定した熱供給を行うため、以下を行うことを義務として課している。

・熱供給事業が円滑に機能し、緊急事態に対応できることを確認する

・熱送気事業を構成し運営する

・熱エネルギーの生成パターンを管理・コントロールすること

・冷媒の質を管理すること

・熱エネルギーの売買に関する会計管理を行う

・品質に優れた熱供給ネットワークを建設する

・事故対応能力を備えた熱供給設備を備える

・消費者に対して信頼性のある熱供給サービスを提供する

但し、上記したような定期点検を実施することは、各事業者の経済的環境を鑑みると困難であり、実践されているかについては疑問の余地が残る。電力価格と同様、熱供給価格は各熱製造事業者が製造コストをRECに報告し、RECは独占禁止委員会により定められた上限価格との間で供給価格を決定する。決定された価格と製造コストの差額は、補助金庁からの補助金として補てんされる。

電力の項で述べたとおり、ロシア全土を俯瞰した場合、TGCが熱供給を担う場合があり、サハについてもYakutskenergo及び、Sakhaenergoが熱供給の一部を担っている。

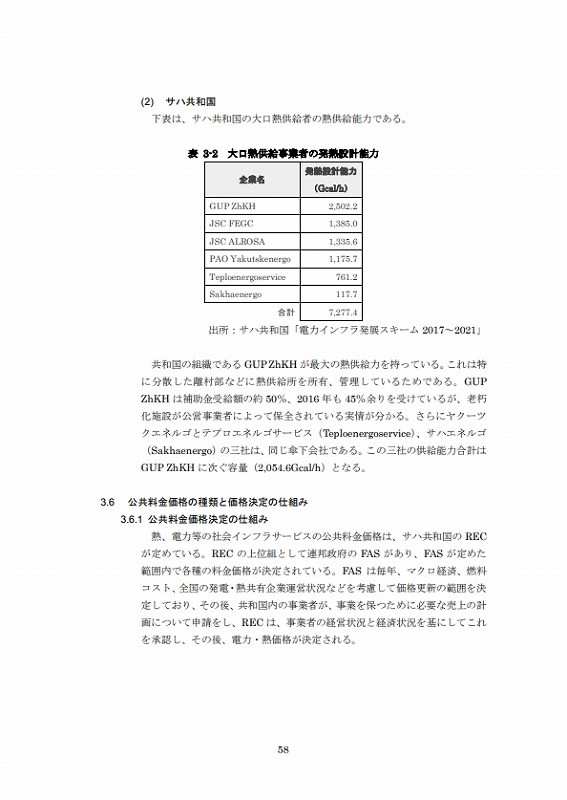

共和国の組織であるGUP ZhKHが最大の熱供給力を持っている。これは特に分散した離村部などに熱供給所を所有、管理しているためである。GUP ZhKHは補助金受給額の約50%、2016年も45%余りを受けているが、老朽化施設が公営事業者によって保全されている実情が分かる。さらにヤクーツクエネルゴとテプロエネルゴサービス(Teploenergoservice)、サハエネルゴ(Sakhaenergo)の三社は、同じ傘下会社である。この三社の供給能力合計はGUP ZhKHに次ぐ容量(2,054.6Gcal/h)となる。

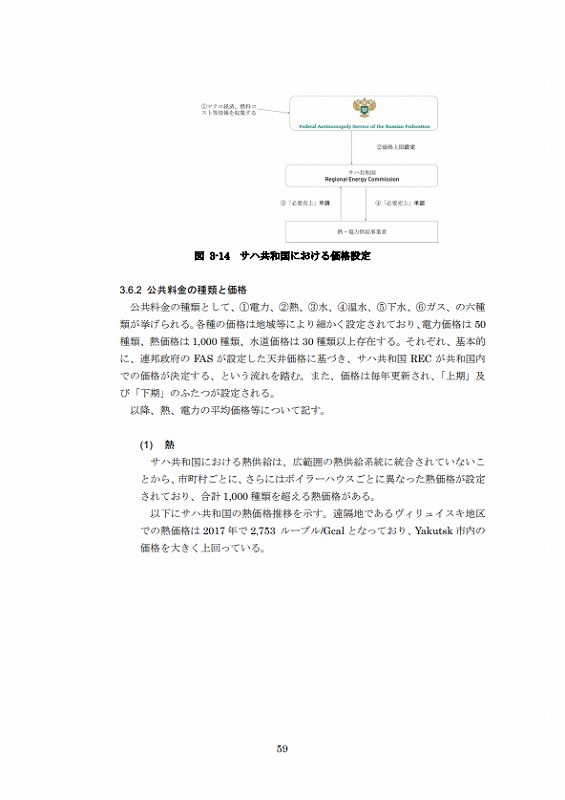

3.6 公共料金価格の種類と価格決定の仕組み

3.6.1 公共料金価格決定の仕組み

熱、電力等の社会インフラサービスの公共料金価格は、サハ共和国のRECが定めている。RECの上位組として連邦政府のFASがあり、FAS が定めた範囲内で各種の料金価格が決定されている。FASは毎年、マクロ経済、燃料コスト、全国の発電・熱共有企業運営状況などを考慮して価格更新の範囲を決定しており、その後、共和国内の事業者が、事業を保つために必要な売上の計画について申請をし、REC は、事業者の経営状況と経済状況を基にしてこれを承認し、その後、電力・熱価格が決定される。

3.6.2 公共料金の種類と価格

公共料金の種類として、①電力、②熱、③水、④温水、⑤下水、⑥ガス、の六種類が挙げられる。各種の価格は地域等により細かく設定されており、電力価格は50種類、熱価格は1,000種類、水道価格は30種類以上存在する。

それぞれ、基本的に、連邦政府のFASが設定した天井価格に基づき、サハ共和国RECが共和国内での価格が決定する、という流れを踏む。また、価格は毎年更新され、「上期」及び「下期」のふたつが設定される。以降、熱、電力の平均価格等について記す。

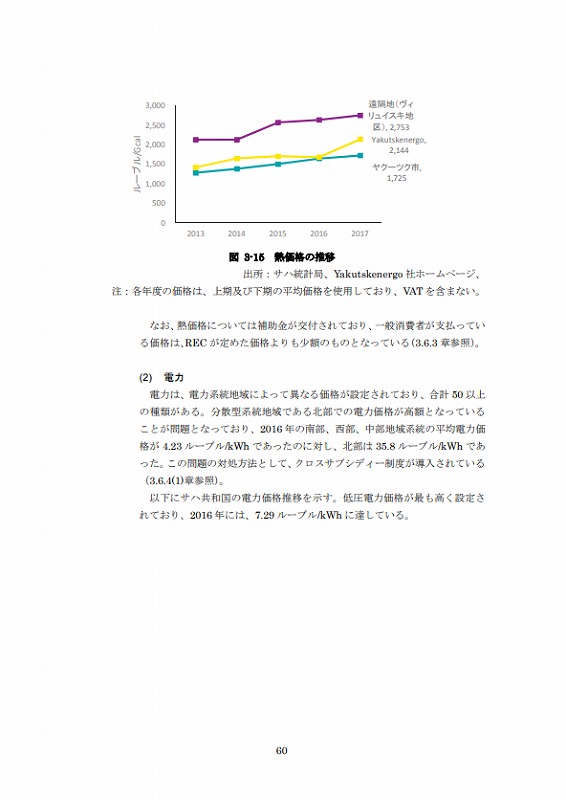

(1)熱

サハ共和国における熱供給は、広範囲の熱供給系統に統合されていないことから、市町村ごとに、さらにはボイラーハウスごとに異なった熱価格が設定されており、合計1,000 種類を超える熱価格がある。

以下にサハ共和国の熱価格推移を示す。遠隔地であるヴィリュイスキ地区での熱価格は2017年で 2,753ルーブル/Gcalとなっており、Yakutsk市内の価格を大きく上回っている。

なお、熱価格については補助金が交付されており、一般消費者が支払っている価格は、REC が定めた価格よりも少額のものとなっている(3.6.3 章参照)。

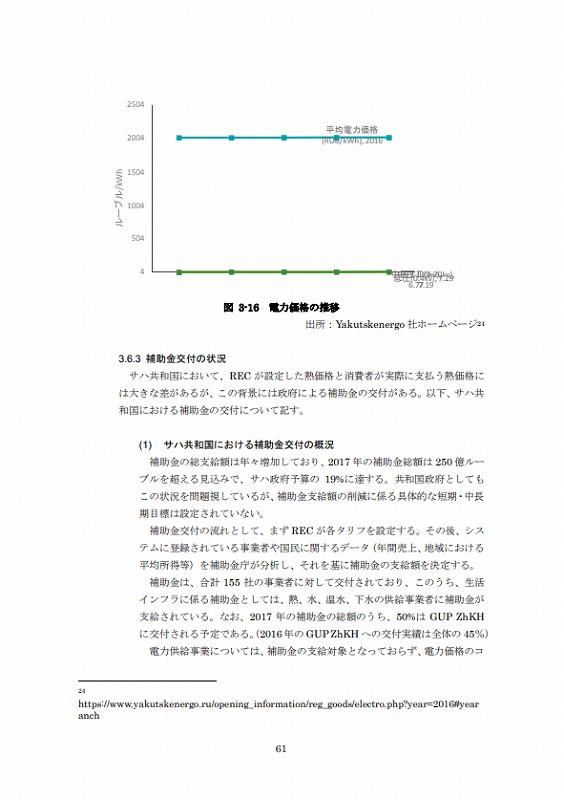

(2)電力

電力は、電力系統地域によって異なる価格が設定されており、合計50以上の種類がある。分散型系統地域である北部での電力価格が高額となっていることが問題となっており、2016年の南部、西部、中部地域系統の平均電力価格が 4.23ルーブル/kWhであったのに対しし、北部は35.8ルーブル/kWhであった。この問題の対処方法として、クロスサブシディー制度が導入されている(3.6.4(1)章参照)。

以下にサハ共和国の電力価格推移を示す。低圧電力価格が最も高く設定されており、2016年には、7.29ルーブル/kWhに達している。

3.6.3 補助金交付の状況

サハ共和国において、RECが設定した熱価格と消費者が実際に支払う熱価格には大きな差があるが、この背景には政府による補助金の交付がある。以下、サハ共和国における補助金の交付について記す。

(1) サハ共和国における補助金交付の概況

補助金の総支給額は年々増加しており、2017年の補助金総額は250億ルーブルを超える見込みで、サハ政府予算の19%に達する。共和国政府としてもこの状況を問題視しているが、補助金支給額の削減に係る具体的な短期・中長期目標は設定されていない。

補助金交付の流れとして、まずRECが各タリフを設定する。その後、システムに登録されている事業者や国民に関するデータ(年間売上、地域における平均所得等)を補助金庁が分析し、それを基に補助金の支給額を決定する。

補助金は、合計155社の事業者に対して交付されており、このうち、生活インフラに係る補助金としては、熱、水、温水、下水の供給事業者に補助金が支給されている。なお、2017年の補助金の総額のうち、50%はGUP ZhKHに交付される予定である。(2016年のGUP ZhKHへの交付実績は全体の45%)

電力供給事業については、補助金の支給対象となっておらず、電力価格のコントロールは基本的にクロス・サブシディー制度(後述)によって対応されている。ただし、系統接続されていない辺境地でディーゼルエンジンを用いて発電している一部の事業者(Sakhaenergo 社等)に対しては、補助金が交付されている。

(2) 個別地域における補助金交付の実態について

補助金の交付状況は、地域によって特徴が異なるが、本調査においてコジェネレーションの導入を検討したヴィリュイスキ地区(ヴィリュイスク市、キシルシル町の両地点を含む)については、市民が支払っている熱、水、温水、下水の総費用のうち、補助金の支給割合が86.8%に達する。この補助金のうち、75%は熱が占めている。

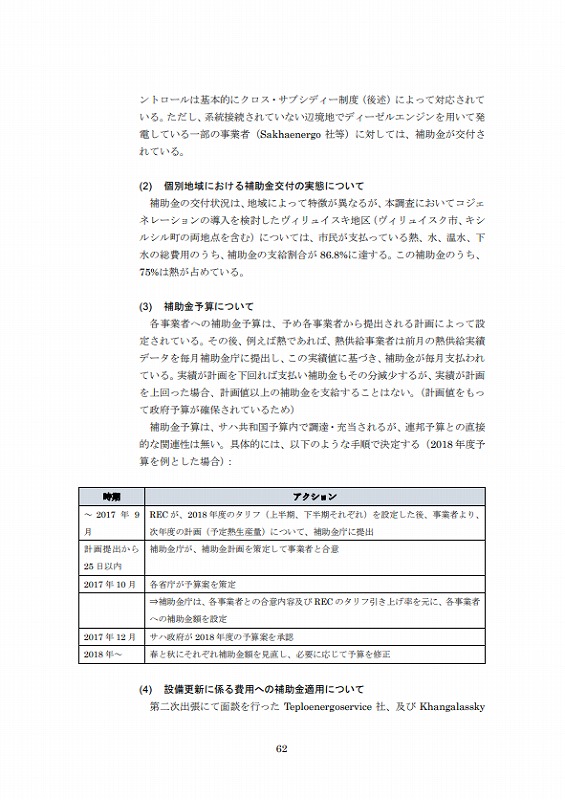

(3) 補助金予算について

各事業者への補助金予算は、予め各事業者から提出される計画によって設定されている。その後、例えば熱であれば、熱供給事業者は前月の熱供給実績データを毎月補助金庁に提出し、この実績値に基づき、補助金が毎月支払われている。

実績が計画を下回れば支払い補助金もその分減少するが、実績が計画を上回った場合、計画値以上の補助金を支給することはない。(計画値をもって政府予算が確保されているため)補助金予算は、サハ共和国予算内で調達・充当されるが、連邦予算との直接的な関連性は無い。具体的には、以下のような手順で決定する(2018 年度予算を例とした場合):

Gasstroy社は、それぞれ、GUP ZhKH所有のボイラーハウスをレンタルする形で熱供給事業を行っている。しかし、いずれも設備が古く、効率性が低いことから、採算性が上がらないことを危惧した両社は、設備のアップグレードに注力をしており、事業も順調に進んでいる。

老朽化した設備を更新する結果、熱生産に係るコストは下がるため、補助金の支給が取りやめになるように思われるが、補助金庁は、設備の更新費用も鑑みて補助金支給額を決定している。上述の両社とも、設備更新費用は補助金を通じて回収できており、高効率コジェネレーションの導入においても同じである。

3.6.4 公共料金決定に関する柔軟性措置

(1)クロス・サブシディー

①ロシア連邦政府におけるクロス・サブシディー

クロス・サブシディーとは、或る消費者グループに対し、他の消費者グループよりも高額な価格を設定することで、他の消費者グループの収入不足を補填する仕組みを指す。クロス・サブシディーは、兼ねてよりロシアの電力価格設定に導入されているが、連邦政府は、一般市民用電力価格と産業用電力価格の間でのクロス・サブシディーについては、2029年までに撤廃することを目指している。

スコルボ・エネルギーセンターによると、2011年のロシア電力市場における、クロス・サブシディーによる補填額は3,230億ルーブルに達した。このうち、60%以上は送配電費用に関連した補填であり、また20%は電力価格によるものであった。

②サハ共和国におけるクロス・サブシディー

サハ共和国内においても、クロス・サブシディーは熱価格、及び電力価格の設定に導入されており、以下の通り幾つかの形式にて導入されている

Ÿ 熱価格⇔電力価格:

エネルギーの生産、輸送(電力における送配電、熱における送達)、供給に係るコストを把握するのは、そのための法的な枠組みが整備されていないことから難しく、代わりに、電力及び熱の生産コストに関する定義が旧来のまま残っており、電力供給過程で生じるロスをどのようにコストとして勘案するかなどについても曖昧であることから、クロス・サブシディーが設定されている。

Ÿ 電力価格の地域間格差均衡のための補助金

電力生産コストが高い北部地域内の消費者への補助として、同地域内の電力タリフが低く設定され、代わりに、電力生産コストが低い西部及び北部地域における電力価格が高く設定されている。

ディーゼル燃料を使用している北部地域では、ディーゼル燃料の輸入コストが高く、かつ料金を徴収できる利用者が少ないことから、電力の生産コストが高額となる。一方で、北部の電力系統はYakutskenergo の全ディーゼル発電消費電力(total diesel power consumption)の94%を担い、また公共セクターにおける消費電力の76%を担っていることから社会的意義が高く、そのため、高額な生産コストを補うためにクロス・サブシディーが設定されている。

このクロス・サブシディーを保つために必要なファンドの総額は49億ルーブルに上る。この結果、中央、南部、及び西部地域の2010年~2014年における電力価格は、経済的に正当化された価格(電力生産に係る費用から算出される、事業継続に必要な売値)の30~35%を上乗せたした価格となった。

Ÿ 一般市民用電力価格⇔産業用電力価格

一般市民に対し安価に電力価格を提供することを目的に、産業用電力価格が高く設定されている。

クロス・サブシディー制度により、一般市民向けのタリフが補われる代わりに、中小企業が高額な電力価格を支払わなければならないという問題が生じた。そこで、サハ共和国は新たに「On preferential tariffs or liquefied gas, electricity and thermal energy (power), water supply and sanitation」(2013年12月12日、法令第1235-ЗN 25-V 号)という法律を制定。この法律により、通常タリフよりも高いタリフを支払っている中小企業に対して割引を効かせることが可能となった。

(2) オルタナティブ・ボイラー

①「オルタナティブ・ボイラー手法」について

「オルタナティブ・ボイラー手法」とは、2013年よりロシア国内で導入されている、新たな価格決定の仕組みである。設備更新がもたらす製造コストの削減(=販売コストの削減による収益減)が、事業者の収益モデルを損なわぬよう、新たな設備の導入により実現できる販売コストよりも高い販売価格(オルタナティブ・ボイラー価格)を一定期間維持するこ

とで、事業者に設備更新を促すことを目的としている。

オルタナティブ・ボイラー価格は地域別に設定される。現在の熱生産に係るコストが、オルタナティブ・ボイラー価格を上回るようであれば、オルタナティブ・ボイラー価格を適用することができる。

②「熱市場へのオルタナティブ・ボイラー手法導入に関するアクションプラン」について

2014年10月2日、連邦政府は「Action Plan (Road Map) on Implementing a Targeted Model of the Heating Energy Market」(大統領令第1949-r 号)を承認した。

このアクションプランは、熱エネルギー市場を改革することを目的に策定されたものであり、具体的には、オルタナティブ・ボイラー手法に基づいた新たな市場モデルを導入することにより、市場の自由化とそれに伴う熱エネルギー価格に関する規制緩和の導入を目的としている。

また、価格の規制緩和により、市場の魅力を高めて投資を呼び込むことも、連邦政府の狙いとして有る。本政策の背景に

は、ロシア全土における既存ボイラーハウスの31%、熱配管の68%が既に寿命を超えて運用されており、その結果、過去5 年間での熱供給における事故・故障の発生件数が45%増加していること、及び熱ロス率が平均20~30%と高くなってしまっていることに対する問題意識がある。

このアクションプランに則り、2017年7月25日、「連邦熱供給法」に法改正が施され、オルタナティブ・ボイラー手法が導入された。連邦政府エネルギー省は、急激な価格の上昇33を避けるための措置として、本改革を2020年までに完了することを目標に、5~10年間の移行期間を設けた。

2013年12月に「連邦熱供給法」に加えられた法改正草案では、電力が規制料金で売られている地域(即ち、極東地域及び北部地域)、熱供給事業者が政府から補助金を受けている地域、並びに、設備の近代化に係る投資費用の回収分が熱価格の 15%以上を占める地域においては、連邦政府の承認がおりれば、価格規制をそのまま引き継ぐことが可能となっている。

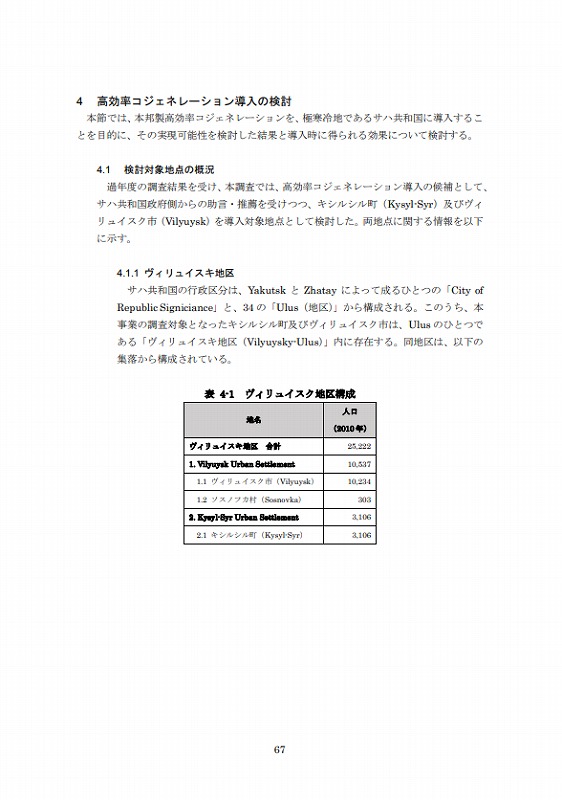

4 高効率コジェネレーション導入の検討

本節では、本邦製高効率コジェネレーションを、極寒冷地であるサハ共和国に導入することを目的に、その実現可能性を検討した結果と導入時に得られる効果について検討する。

4.1 検討対象地点の概況

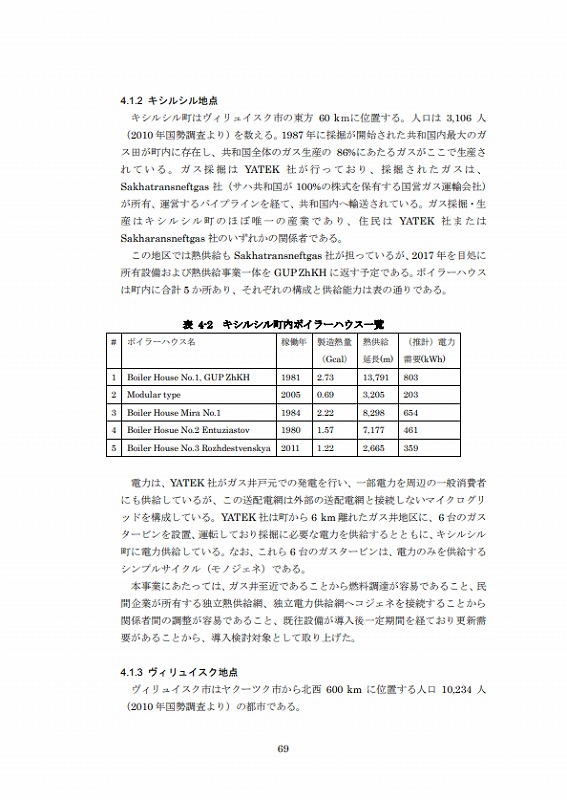

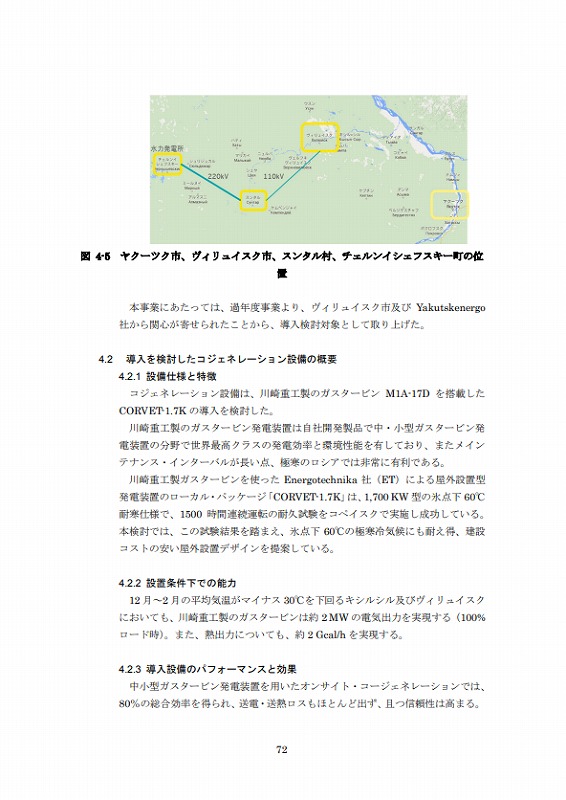

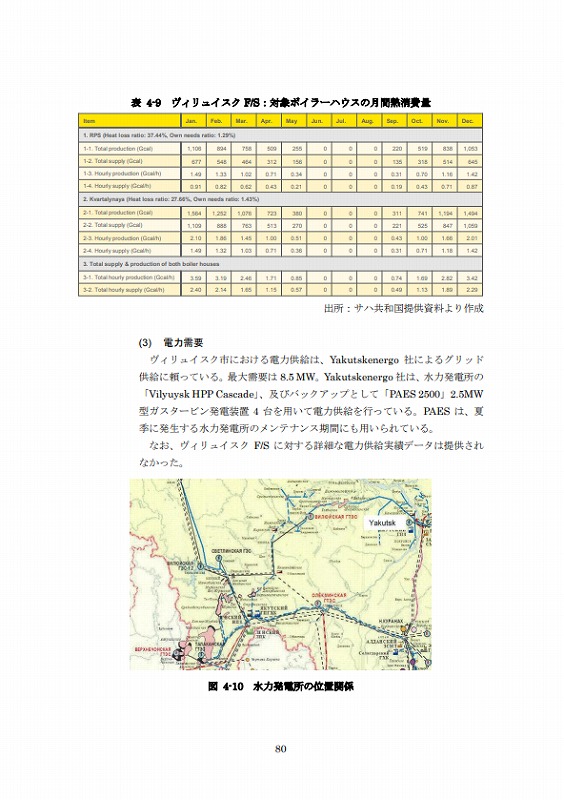

過年度の調査結果を受け、本調査では、高効率コジェネレーション導入の候補として、サハ共和国政府側からの助言・推薦を受けつつ、キシルシル町(Kysyl-Syr)及びヴィリュイスク市(Vilyuysk)を導入対象地点として検討した。両地点に関する情報を以下に示す。

4.1.1 ヴィリュイスキ地区

サハ共和国の行政区分は、YakutskとZhatayによって成るひとつの「City of Republic Signiciance」と、34の「Ulus(地区)」から構成される。このうち、本事業の調査対象となったキシルシル町及びヴィリュイスク市は、Ulusのひとつである「ヴィリュイスキ地区(Vilyuysky-Ulus)」内に存在する。同地区は、以下の集落から構成されている。

4.1.2 キシルシル地点

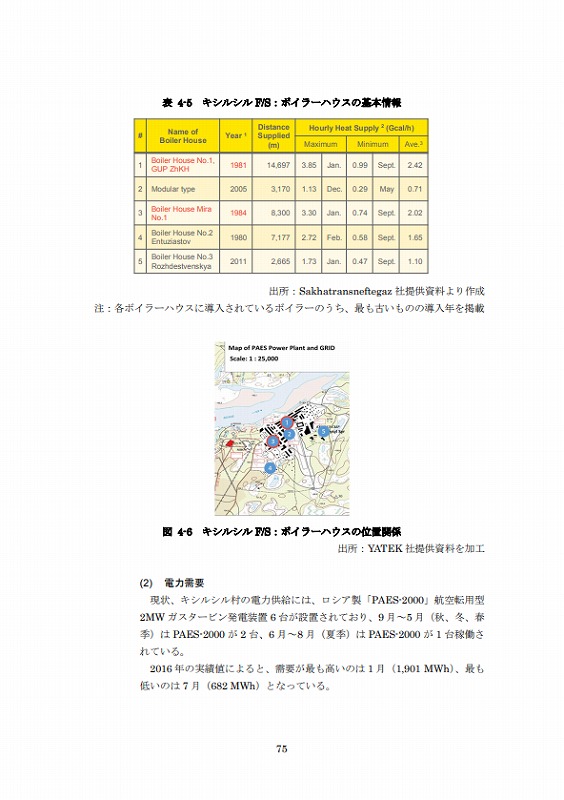

キシルシル町はヴィリュイスク市の東方60kmに位置する。人口は3,106人(2010 年国勢調査より)を数える。1987 年に採掘が開始された共和国内最大のガス田が町内に存在し、共和国全体のガス生産の86%にあたるガスがここで生産されている。

ガス採掘はYATEK社が行っており、採掘されたガスは、Sakhatransneftgas 社(サハ共和国が100%の株式を保有する国営ガス運輸会社)が所有、運営するパイプラインを経て、共和国内へ輸送されている。

ガス採掘・生産はキシルシル町のほぼ唯一の産業であり、住民はYATEK社またはSakharansneftgas社のいずれかの関係者である。この地区では熱供給もSakhatransneftgas社が担っているが、2017年を目処に所有設備および熱供給事業一体をGUP ZhKHに返す予定である。ボイラーハウスは町内に合計5か所あり、それぞれの構成と供給能力は表の通りである。

電力は、YATEK社がガス井戸元での発電を行い、一部電力を周辺の一般消費者にも供給しているが、この送配電網は外部の送配電網と接続しないマイクログリッドを構成している。YATEK社は町から6km 離れたガス井地区に、6台のガスタービンを設置、運転しており採掘に必要な電力を供給するとともに、キシルシル町に電力供給している。なお、これら6台のガスタービンは、電力のみを供給するシンプルサイクル(モノジェネ)である。

本事業にあたっては、ガス井至近であることから燃料調達が容易であること、民間企業が所有する独立熱供給網、独立電力供給網へコジェネを接続することから関係者間の調整が容易であること、既往設備が導入後一定期間を経ており更新需

要があることから、導入検討対象として取り上げた。

4.1.3 ヴィリュイスク地点

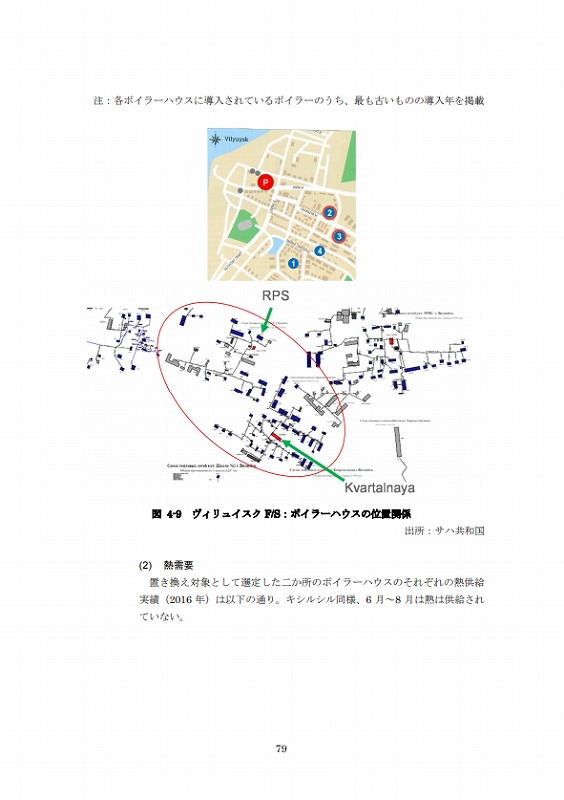

ヴィリュイスク市はヤクーツク市から北西600 kmに位置する人口10,234 人(2010年国勢調査より)の都市である。

熱は20ヶ所のボイラーハウスから供給されており、このうち17ヶ所が、共和国住宅省管轄下のGUP ZhKHにより管理・運営されている。これらボイラーハウスでは、燃料として近隣のキシルシル町のガス田から調達されるガス、またはヴィリュイ川(Vilyuy)をつたって東方より調達される石炭を用いる。

また、熱供給パイプラインが行き届いていないエリアも存在し、一部の世帯では薪を用いた私設ボイラーハウスを使用している。本事業の調査にあたっては、サハ共和国政府により、コジェネレーション導入の候補として、以下4ヶ所のボイラーハウス挙げられた。

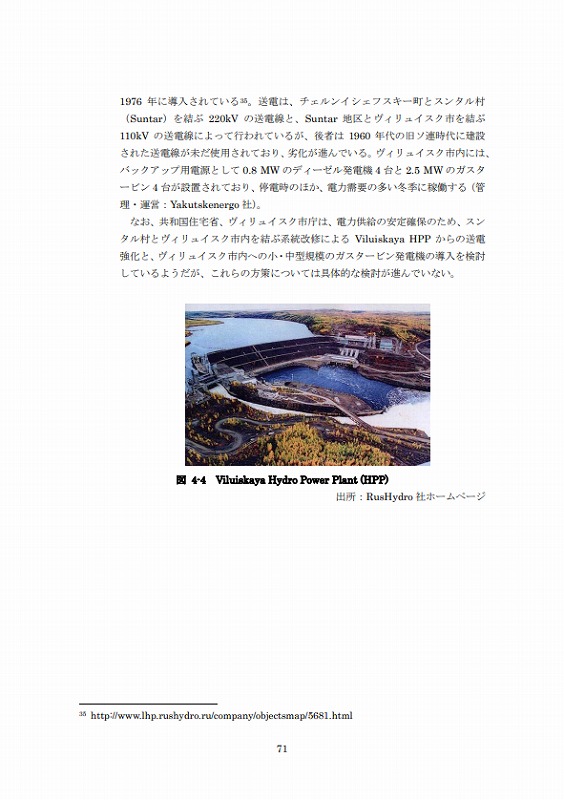

電力供給については、ヴィリュイスク市の西方600km に位置するチェルンイシェフスキー町(Chernyshevsky)の水力発電所「Viluiskaya Hydro Power Plant(HPP)」(運営:Yakutskenergo 社)から供給されているが、老朽化及び長距離の送電からメンテナンス費用が問題視されている。同発電所には合計7基の水力発電ユニットが導入されており、そのうち2台が 1967年、2台が1968年、3台が1976年に導入されている。

送電は、チェルンイシェフスキー町とスンタル村(Suntar)を結ぶ220kVの送電線と、Suntar地区とヴィリュイスク市を結ぶ110kVの送電線によって行われているが、後者は1960年代の旧ソ連時代に建設された送電線が未だ使用されており、劣化が進んでいる。ヴィリュイスク市内には、バックアップ用電源として0.8 MWのディーゼル発電機4台と2.5MW のガスタービン4台が設置されており、停電時のほか、電力需要の多い冬季に稼働する(管理・運営:Yakutskenergo 社)。

なお、共和国住宅省、ヴィリュイスク市庁は、電力供給の安定確保のため、スンタル村とヴィリュイスク市内を結ぶ系統改修によるViluiskaya HPPからの送電強化と、ヴィリュイスク市内への小・中型規模のガスタービン発電機の導入を検討

しているようだが、これらの方策については具体的な検討が進んでいない。

本事業にあたっては、過年度事業より、ヴィリュイスク市及び Yakutskenergo社から関心が寄せられたことから、導入検討対象として取り上げた。

4.2 導入を検討したコジェネレーション設備の概要

4.2.1 設備仕様と特徴

コジェネレーション設備は、川崎重工製のガスタービンM1A-17Dを搭載したCORVET-1.7Kの導入を検討した。

川崎重工製のガスタービン発電装置は自社開発製品で中・小型ガスタービン発電装置の分野で世界最高クラスの発電効率と環境性能を有しており、またメインテナンス・インターバルが長い点、極寒のロシアでは非常に有利である。

川崎重工製ガスタービンを使ったEnergotechnika社(ET)による屋外設置型発電装置のローカル・パッケージ「CORVET-1.7K」は、1,700KW 型の氷点下60℃耐寒仕様で、1500時間連続運転の耐久試験をコペイスクで実施し成功している。本検討では、この試験結果を踏まえ、氷点下60℃の極寒冷気候にも耐え得、建設コストの安い屋外設置デザインを提案している。

4.2.2 設置条件下での能力

12月~2月の平均気温がマイナス 30℃を下回るキシルシル及びヴィリュイスクにおいても、川崎重工製のガスタービンは約 2 MW の電気出力を実現する(100%ロード時)。また、熱出力についても、約2Gcal/h を実現する。

4.2.3 導入設備のパフォーマンスと効果

中小型ガスタービン発電装置を用いたオンサイト・コージェネレーションでは、80%の総合効率を得られ、送電・送熱ロスもほとんど出ず、且つ信頼性は高まる。

CO2 及び NOx の発生量も少なく、環境負荷の低減にも応えるものであり、消費燃料の低減による低コストの、信頼性の高いエネルギー供給ができ、産業誘致・発展へとつながる。また消費燃料の低減により余剰となった天然ガスや石炭は LNG や石炭、石化製品として輸出し外貨獲得に資することもできる。

4.3 事業スキームの検討

4.3.1 キシルシル地点

キシルシルでは、電力供給をYATEK社が、熱供給を Sakhatransneftegaz社が行っている。キシルシルF/Sでは、YATEK社にコジェネ装置を導入することを想定し、また、YATEK社がコジェネを用いて生産する熱は、Sakhatransneftgaz社に卸売りする想定で、各種値を設定した。

4.3.2 ヴィリュイスク地点

ヴィリュイスクでは、電力供給をYakutskenergo社が、熱供給をGUP ZhKH社が行っている。過年度調査、ジョイントワーキンググループを通じた関係者との話し合いから、両社とも関心が寄せられていることが判明したため、Yakutskenergo 社、及びGUP ZhKHの二社を対象にF/S調査を進めることとした。

4.3.3 事業ライセンスについて

電力事業は、オングリッド供給及びオフグリッド供給のどちらも、所定の手続きを踏めば事業展開は可能となる。オフグリッド供給については、連邦法の「電力小売市場に関する法律」(2012年5月4日、第442号)に基づき、認定事業者となれば事業は可能となり、またオングリッド供給についても、連邦法の「発電所と電力ネットワークの接続に関する法律」(2004 年12月27日、第861号)にて規定されている手順に基づき、送電事業者となることができる。

契約方式については、コンセッション契約が考えられる。コンセッション契約は、ロシア全土におけるエネルギー供給事業において用いられており、事例も多く存在する。コンセッション契約の契約書ひな形は、連邦法第748号(2006年12月5日)によって規定されており、以下の構成が提示されている。

4.5.2 設備稼働条件

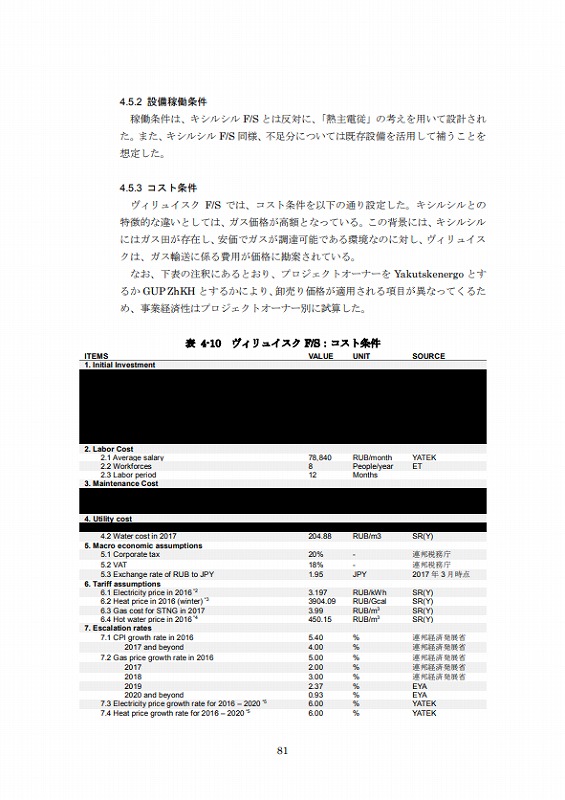

稼働条件は、キシルシルF/Sとは反対に、「熱主電従」の考えを用いて設計された。また、キシルシルF/S同様、不足分については既存設備を活用して補うことを想定した。

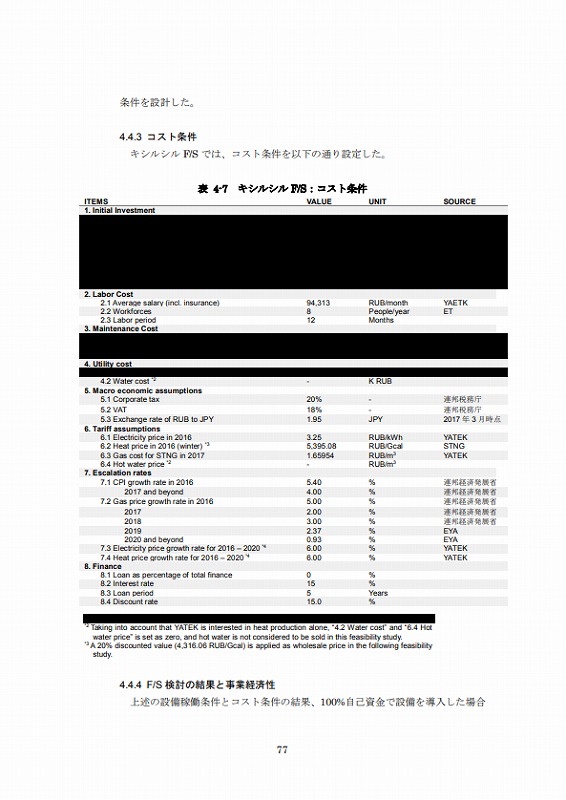

4.5.3 コスト条件

ヴィリュイスクF/Sでは、コスト条件を以下の通り設定した。キシルシルとの特徴的な違いとしては、ガス価格が高額となっている。この背景には、キシルシルにはガス田が存在し、安価でガスが調達可能である環境なのに対し、ヴィリュイス

クは、ガス輸送に係る費用が価格に勘案されている。

なお、下表の注釈にあるとおり、プロジェクトオーナーをYakutskenergoとするかGUP ZhKHとするかにより、卸売り価格が適用される項目が異なってくるため、事業経済性はプロジェクトオーナー別に試算した。

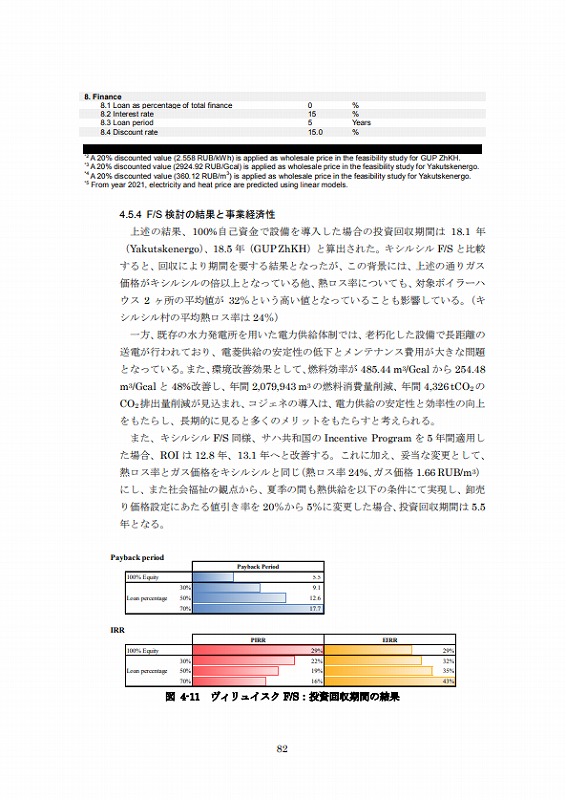

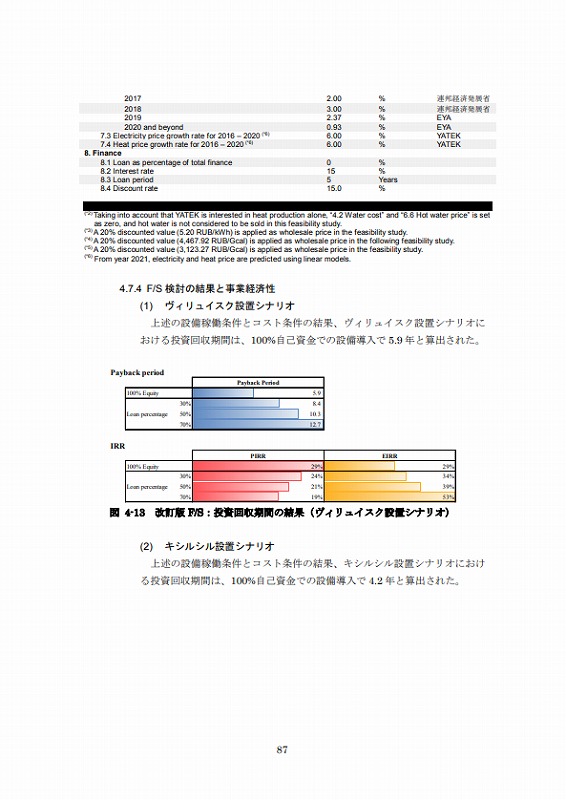

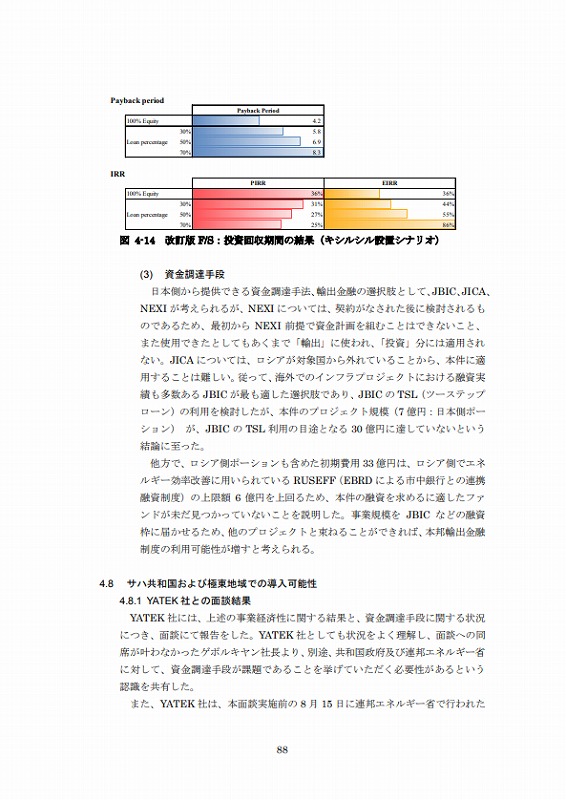

4.5.4 F/S 検討の結果と事業経済性

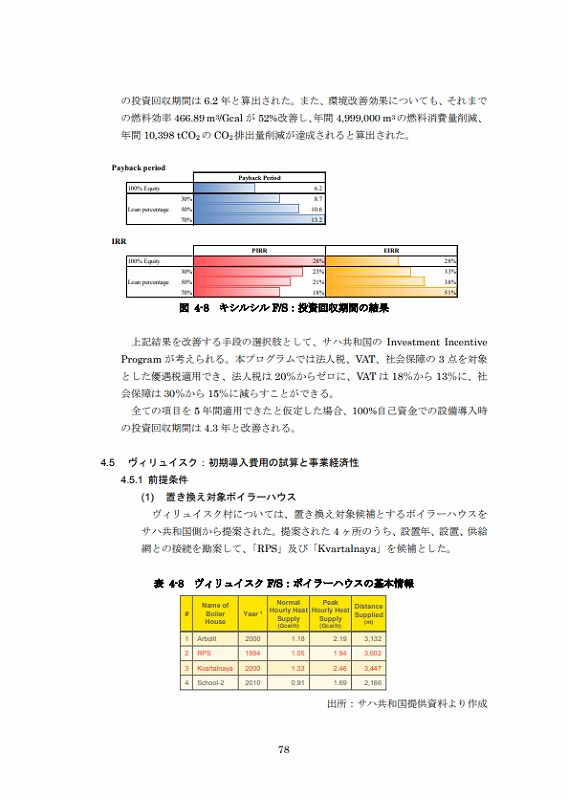

上述の結果、100%自己資金で設備を導入した場合の投資回収期間は 18.1年(Yakutskenergo)、18.5年(GUP ZhKH)と算出された。キシルシルF/Sと比較すると、回収により期間を要する結果となったが、この背景には、上述の通りガス価格がキシルシルの倍以上となっている他、熱ロス率についても、対象ボイラーハウス2ヶ所の平均値が32%という高い値となっていることも影響している。(キシルシル村の平均熱ロス率は24%)

一方、既存の水力発電所を用いた電力供給体制では、老朽化した設備で長距離の送電が行われており、電菱供給の安定性の低下とメンテナンス費用が大きな問題となっている。また、環境改善効果として、燃料効率が485.44 m3/Gcal から254.48

m3/Gcalと48%改善し、年間2,079,943m3の燃料消費量削減、年間4,326tCO2のCO2排出量削減が見込まれ、コジェネの導入は、電力供給の安定性と効率性の向上をもたらし、長期的に見ると多くのメリットをもたらすと考えられる。

また、キシルシルF/S同様、サハ共和国のIncentive Programを5年間適用した場合、ROIは12.8年、13.1年へと改善する。これに加え、妥当な変更として、熱ロス率とガス価格をキシルシルと同じ(熱ロス率24%、ガス価格1.66 RUB/m3)にし、また社会福祉の観点から、夏季の間も熱供給を以下の条件にて実現し、卸売り価格設定にあたる値引き率を20%から5%に変更した場合、投資回収期間は5.5年となる。

さらに、上記と同じ変更を適用した場合、発電単価は0.251RUB/kWhとなる。現状の水力発電は発電単価が低いことが推測されるが、先述のとおりメンテナンス費用がかさんでいることから、競合可能な値であると考えられる。

4.6 現地面談を通じた事業スキームの再検討

上述の CORVET-1.7K x 2 台の導入に係る初期導入費用と事業経済性につき、両地点のステークホルダーに報告をし、感触を伺った。

4.6.1 キシルシルF/Sの結果

YATEK社ゲボルキヤン社長にキシルシルF/Sの結果を報告したところ、ゲボルキヤン社長より、現在のF/Sにて使用されているガスタービン1.7MW✕1台という仕様を、7.4MW✕2台とした場合の採算性を見たいと要望された。

背景には、YATEK社が今後計画している事業により、キシルシル村全体の需要が増加する見込みがあり、ゲボルキヤン社長としては、ヴィリュイスクにコジェネを導入し、そこからヴィリュイスク、キシルシルの両地点に電力を供給することが望ましいと指摘した。

また、導入に際しての銀行借入金利を抑制したいため、ファイナンシャル・パッケージについても併せて提案して欲しい旨、要請された。ファイナンス面については、手元資金負担の小さい形とするため、低金利かつ長期のローンで実現することが望ましいと指摘された。

4.6.2 ヴィリュイスク F/S の結果

ヴィリュイスクのF/Sについては、投資回収期間が10年以上かかることから、コジェネ導入は難しいと関係者間で確認された。

4.6.3 新たな事業スキームの検討

上述の結果を受け、プロジェクト・オーナーをYATEK社としたうえで、設備のCapacityを上げ、供給先をキシルシル及びヴィリュイスクの両地点とした場合の事業経済性を改めて試算することとした。

検討した事業スキームは、以下の通り。YATEK社の現場スタッフによる要望に倣い、ゲボルキヤン社長の考えにあったヴィリュイスクにコジェネを導入するシナリオと、キシルシルにコジェネを導入するシナリオ、それぞれの事業経済性を調査した。

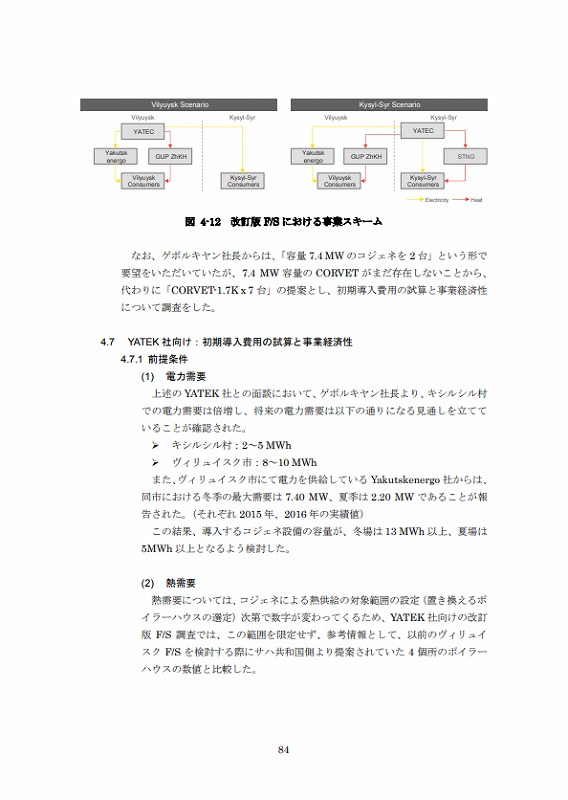

なお、ゲボルキヤン社長からは、「容量7.4MWのコジェネを2台」という形で要望をいただいていたが、7.4MW容量のCORVET がまだ存在しないことから、代わりに「CORVET-1.7Kx7台」の提案とし、初期導入費用の試算と事業経済性について調査をした。

4.7 YATEK 社向け:初期導入費用の試算と事業経済性

4.7.1 前提条件

(1) 電力需要

上述の YATEK 社との面談において、ゲボルキヤン社長より、キシルシル村での電力需要は倍増し、将来の電力需要は以下の通りになる見通しを立てていることが確認された。

Ø キシルシル村:2~5 MWh

Ø ヴィリュイスク市:8~10 MWh

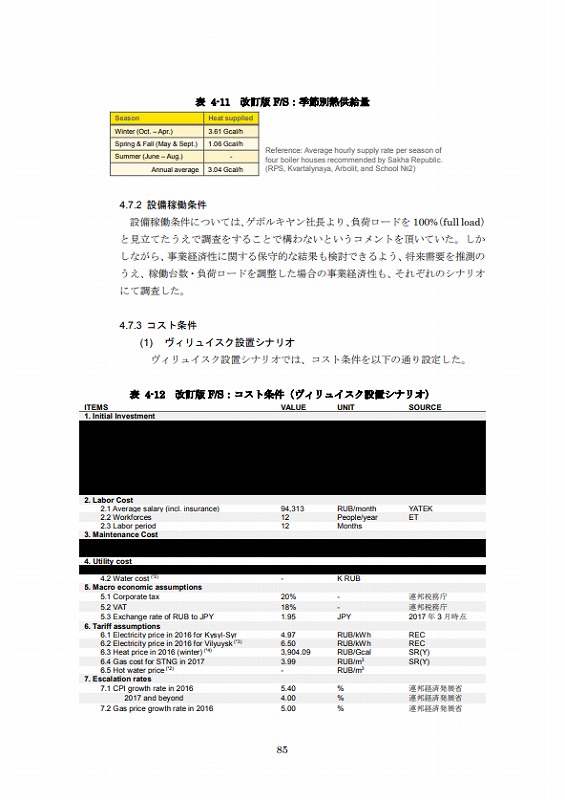

また、ヴィリュイスク市にて電力を供給している Yakutskenergo 社からは、同市における冬季の最大需要は 7.40 MW、夏季は 2.20 MW であることが報告された。(それぞれ 2015 年、2016 年の実績値)この結果、導入するコジェネ設備の容量が、冬場は 13 MWh 以上、夏場は5MWh 以上となるよう検討した。

(2) 熱需要

熱需要については、コジェネによる熱供給の対象範囲の設定(置き換えるボイラーハウスの選定)次第で数字が変わってくるため、YATEK 社向けの改訂版 F/S 調査では、この範囲を限定せず、参考情報として、以前のヴィリュイスク F/S を検討する際にサハ共和国側より提案されていた 4 個所のボイラーハウスの数値と比較した。

4.7.2 設備稼働条件

設備稼働条件については、ゲボルキヤン社長より、負荷ロードを 100%(full load)と見立てたうえで調査をすることで構わないというコメントを頂いていた。しかしながら、事業経済性に関する保守的な結果も検討できるよう、将来需要を推測のうえ、稼働台数・負荷ロードを調整した場合の事業経済性も、それぞれのシナリオにて調査した。

4.7.3 コスト条件

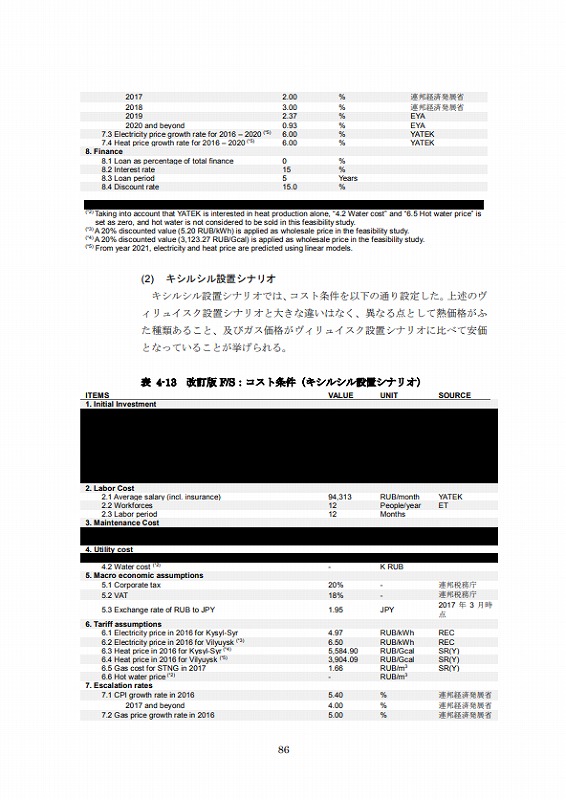

(1) ヴィリュイスク設置シナリオ

ヴィリュイスク設置シナリオでは、コスト条件を以下の通り設定した。

(2) キシルシル設置シナリオ

キシルシル設置シナリオでは、コスト条件を以下の通り設定した。上述のヴィリュイスク設置シナリオと大きな違いはなく、異なる点として熱価格がふた種類あること、及びガス価格がヴィリュイスク設置シナリオに比べて安価となっていることが挙げられる。

(3) 資金調達手段

日本側から提供できる資金調達手法、輸出金融の選択肢として、JBIC、JICA、NEXI が考えられるが、NEXI については、契約がなされた後に検討されるものであるため、最初からNEXI前提で資金計画を組むことはできないこと、また使用できたとしてもあくまで「輸出」に使われ、「投資」分には適用されない。

JICAについては、ロシアが対象国から外れていることから、本件に適用することは難しい。従って、海外でのインフラプロジェクトにおける融資実績も多数ある JBIC が最も適した選択肢であり、JBIC の TSL(ツーステップローン)の利用を検討したが、本件のプロジェクト規模(7 億円:日本側ポーション) が、JBIC の TSL 利用の目途となる 30 億円に達していないという結論に至った。

他方で、ロシア側ポーションも含めた初期費用 33 億円は、ロシア側でエネルギー効率改善に用いられている RUSEFF(EBRD による市中銀行との連携融資制度)の上限額 6 億円を上回るため、本件の融資を求めるに適したファンドが未だ見つかっていないことを説明した。事業規模を JBIC などの融資枠に届かせるため、他のプロジェクトと束ねることができれば、本邦輸出金融制度の利用可能性が増すと考えられる。

4.8 サハ共和国および極東地域での導入可能性

4.8.1 YATEK 社との面談結果

YATEK 社には、上述の事業経済性に関する結果と、資金調達手段に関する状況につき、面談にて報告をした。YATEK 社としても状況をよく理解し、面談への同席が叶わなかったゲボルキヤン社長より、別途、共和国政府及び連邦エネルギー省に対して、資金調達手段が課題であることを挙げていただく必要性があるという認識を共有した。

また、YATEK 社は、本面談実施前の 8 月 15 日に連邦エネルギー省で行われたサハ共和国を交えた面談の結果として、プロジェクトの状況を YATEK 社からエネルギー省に報告するよう依頼を受けていたため、この書中に、資金調達手法について困難に直面している状況にあると記載することで合意した。

4.8.2 今後の可能性について

YATEK 社からは「本件には大変関心を抱いており、唯一障害となっているのが資金調達手段の調整」と言われており、資金調達面での解決が図られた場合、案件の前進が実現する可能性は高い。

また、住宅エネルギー省のデュラエフ次官からは、「GRES-I」のガスタービンをKHI 製の高性能なものに置き換えることを打診された。YATEK 社案件とセットにし、JBIC の TSL を利用する案こそ、YATEK 社が民間企業であるのに対しGRES-I は国営企業である Yakutskenergo 社がオーナーであることから、実現しえなかったものの、引き続き、共和国政府とコミュニケーションを取りながら、導入実現に向け調整を進めていく必要がある。

5 導入を加速する資金メカニズムの在り方

5.1 ファンドメカニズムの構築

ロシアでは、電力・ガス販売価格の設定が、事業者の製造コストに減価償却費を上積みしただけ(コストベース)となっているため、設備更新投資の原資となる資金を生み出すことができていない。

ロシアにおける省エネ更新投資の余地については、2010年の世界銀行などの調査で、定量的にその可能性が指摘されているが、価格設定と補助金の設定により削減努力に対するインセンティブが失われることから、必ずしも実現に至っていない。

他方で、ロシアのエネルギー節減余地は、相当量見込まれ、また政府がエネルギー効率利用を目標に掲げられていることからも、政策的に重要な取組と位置づけられている。

しかし、需要家、消費者の負担価格を引き上げて、設備投資原資を生み出すことは、経済減速につながる懸念があることから慎重であり、これまでのロシアのユーティリティ供給の在り方として設備を積極的に更新するのではなく、冗長性を持たせた設備設計と設置された設備を長くメンテナンスを施しながら使うことが一般的であるため、事業者の設備更新を促すには、経営的なインセンティブを欠いていることが否めない。

こうした環境下、官製ファンド、あるいは官民が共同したファンドなどを通じ、省エネルギープロジェクトへの投資を行い、エネルギー削減によるコスト減分を原ファンドに還元、再投資に振り向けることで、省エネルギー設備の有効性を知らしめ、省エネルギーに関するモチベーションを顕在化、エネルギー効率改善を進めることが検討されるべきである。

5.2 SWF の利活用

前項で記したような目的を達するために、利用できると考えられる資金には、以下のような基金、資金がある。

5.2.1 極東発展基金と RDIF

(1) 極東発展基金(Far East Development Fund)

極東発展基金は、ロシア極東発展省の下で、ロシア極東管区のインフラ整備、産業振興を目的に事業投資を行う基金である。極東地域の経済発展、社会インフラ整備を目的としているため、離村地域の太陽光発電の整備による電化促進などにも充当されている。初期投資、運転資金を含む事業投資の 30%を上限としてファンドが出資する。

(2) RDIF(Regional Development Investment Fund)

RDIF は、極東発展基金とならびロシア全土の産業振興を目的としたファンドであり、社会インフラよりむしろ一般産業で収益性を確保できる事業への投資を担っている。発電インフラとしても、20 MW 水力発電なども対象としており、電力事業も対象としている。

ファンド規模は 100 億ドルとされ、このような規模のインフラ、一般の産業向け投資を行うことにより、高利回りの投資運用を実現することをねらい

としている。RDIF が対象としている電力事業は、水力発電など技術的に確立し、且つベースロードとして安定した収益が得られる事業を対象としており、特に産業用コジェネ等熱源更新については、事業者の熱購入コストが抑制され、また販売電力価格が抑制されている中では収益を追求し難いため、対象から外している。

(3) EBRD:RUSEEF

EBRD は民間銀行との協調融資の形で、特に中小企業のエネルギー効率改善を進める目的で、Energy Financing Facility(EFF)というスキームによる信用補完融資を提供している。但しロシア向けのこのスキームは、金融機関に対する制裁措置の影響を受け、新規案件の引き受け、受付を停止している。

このスキームでは、事業者がその事業形態、操業形態(工場、商業ビル等)に応じてエネルギー効率改善に適する機器を導入する際に、パートナー銀行を通じて融資を受ける時に、EBRD がその一部を、低利で提供するスキームである。

RUSEFF のパートナー銀行となっている銀行は、以下の通りである。

ROSBANK

UNI CREDIT Leasing

HBD Bank

Bank Center Invest

Express Bank

ATB

BOT Lease (Eurasia) LLC

Trans Capital Bank

事業者は予め用いたい設備があれば、ファンドに登録するが、用いたい機器設備が決まっていない場合、予めメーカーによって登録された設備をファンドから推薦を受けて用いる。エネルギー効率改善に当たっては、エネルギー診断の段階から前記したパートナー銀行が支援するが、こうした技術支援の費用の一部は、ドイツ環境省から Technical Assistance Fund として拠出されてRUSEEF による導入事例は、ホテル及び食品工場の導入事例で、やや小規模であるが、基金が目的としている事業規模を表していると考えるので、以下に概要を示す36。

〈事例1〉ホテルの熱源改修

ホテルの暖房用熱源と温水プール用熱源をレシプロエンジンから供給する。90 kW の熱と 60 kW の電力供給能力を持つレシプロエンジン設備を導入。ピーク時に不足する熱、電力は外部供給に依存するが、外部供給が途絶した際にも自家供給能力を備えられることから、導入した。導入前後の年間エネルギーコストの変化は、以下の通り。

この事業の総投資額は 280 万ルーブル(約 540 万円)で、更新後の運用費(オペレーティング・コスト)を加味した場合の投資回収年数は 4.2 年である。

〈事例2〉食品工場の熱源改修事業

ジャガイモ加工工場のプロセス用熱源改修工事に RUSEFF が用いられた事例である。既往の電力、熱需要に対して、4.6 MW の電力、8.5 MW の熱を供給する設備を設置することで、既往の電力需要の 90%、熱需要の 80%を供給する。設備投資額は 1 億 79 百万ルーブル(3 億 4800 万円)で、設備導入後のオペレーティングコスト(1100 万ルーブル、約 2100 万円)を加味した投資回収年数は、2.6 年である。

5.2.2複数案件を束ねた形でのファンドスキーム(リボルビングファンド)

(1) リボルビングファンド

リボルビングファンドは、ファンド自身が資金の貸し手となり、プロジェクト、事業などへの貸出しを行い、返済された資金をファンド原資に戻し、新たな借り手に貸し出すことで、資金を循環的に運用する仕組みである。賦課された利子を管理手数料などに用いる。

開発途上国のいわゆるマイクロ・ファイナンス(小規模融資)などで、提供されたシードマネーを運用する際、返済された資金を、再度、借り手に融資する等の形で運用することも、リボルビングファンドの一例である。

返済金利が運用手数料を上回っていれば、ファンドの運用資金が、拡張されることになる。一方で、借り手側の返済不履行、ファンド側の資金調達コストが高い場合、運用利益を生み出すことができないため、ファンドスキームとしては成立しない。

(2) エネルギー供給効率化改修案件の具体例

リボルビングファンドの考え方が用いられている事例としては、タイの省エネ事業を対象としたファンドと、インドネシアにおける英国とフランスが共同出資したファンドメカニズムが挙げられる。

① タイ・省エネリボルビングファンド

タイ政府は、省エネ促進を目的として設けたファンド(ENCON ファンド)が、煩雑な利用手続きなどを原因に進展しなかったため、ENCONファンドの下に、ESCO ファンド、事業に対する直接補助事業と並びリボルビングファンドを設けた。

このうちリボルビングファンドは、2003 年に設立、運用が開始され2011 年まで運用が続けられた。この間、112 件の再生可能エネルギープロジェクト、335 件のエネルギー効率化プロジェクトに 120.5 億バーツ37(43.5 億円)の融資が行われ、42 億バーツ(15.2 億円)相当のエネルギー効率の節減を実現している。

ファンドは、タイ政府エネルギー省代替エネルギー・エネルギー効率局

( DEDE: Department of Alternative Energy Development and Efficiency)が管轄する省エネ事業に対し、低利融資を提供した。ファンドの組成には、現地で貸出しを担当する商業銀行とタイ産業金融公社(IFCT: Industrial Finance Corporation Thailand)が参画している。このファンドは、省エネ・再エネ事業に対する金融機関の理解を促進するとともに、これらの事業に対する融資を低利で実施することでプロジェクトの実施、エネルギー効率の改善を図ることを目的に掲げた。

このファンドの運用開始時には、ファンドと市中商業銀行の融資の比率が1:1であったものが、ファンドの終了期近くには、1:3 にレバレッジが上昇し、民間金融機関に再生可能エネルギーあるいはエネルギー効率改善事業への融資することの意義を周知したことが指摘できる。この結果、リボルビングファンドにより、省エネ投資の商業性が確立すると同時に、太陽光発電を中心とする再生可能エネルギー事業投資に対する一般事業者による投資を促進する官製ファンドとしての役割を終えたとされ、2011 年に活動を終えている。

② インドネシア 英・仏パートナーシップファンド

英国国際開発省とフランス開発庁のパートナーシップにより実施されたインドネシアにおける温室効果ガス削減のためのファンド事業である。2013 年 2 月に開始されたこの事業は、2015 年 10 月に終了している。期間中 12 百万ポンド(約 22.7 億円38)が投下された。分野としては、再生可能エネルギー及びエネルギー効率化、森林、交通などを対象としている。

12 百万ポンドの資金供与の内訳は、下表の通りである。

この取り組みに先立って DfID は、二期にわたり AFD に対してインドネシアでの技術支援活動に 5 百万ポンドを供与している。これら技術支援、資金提供を受けたプロジェクトのすべてが実現したわけではなく、事業を通じて合計 20 件、事業投資額にして 20 億ポンドの案件形成が実現した。これらプロジェクトが実現することにより、650 MW 相当の再生可能エネルギープロジェクトが実現し、二酸化炭素換算で、200 万トンの削減が実現したとされている。

英仏両国により供与された資金を梃子に、民間から200 百万ポンドに相当する資金調達を促すことが、事業の目標として掲げられていた。下表は、資金調達につながったプロジェクトとその金額である。

このファンドの運用を通じて得られた教訓として、以下の五つの指摘が挙げられている。いずれも 2013~2015 年のファンド運用時点の指摘であり、現在のインドネシアの状況に関する考察ではない。

(1). インドネシアにはプロジェクト・ファイナンスの考え方がなく、エネルギー分野で新たに立ち上げられた企業の資金調達が著しく困難である。

(2). 市中銀行がリスク選好が極めて強く、プロジェクト開始の早い段階で資金回収ができることを事業者側に求めがちである結果、出資者を募ることが困難である。

(3). 一方で市中銀行には、再生可能エネルギーを始め、エネルギー分野のプロジェクトを審査するスキルが具備されていない。

(4). 2014 年 5 月にインドネシア政府が公表した外資企業の投資を禁ずる事業を示したネガティブリストによって 10MW 以下の水力、太陽光、バイオマス発電事業には外資の参入が規制されたが、依然としてこの分野の国内知見は不足しており外資参画が不可欠である状況と矛盾している。

(5). 制度枠組みに注目し、AFD はタリフ、再生可能エネルギーに関する許認可、PPA(電力買取契約)の枠組みの形成を強力に推進した。DfID の事業報告書は、この取り組みの成果として、英国とフランスの開発援助機関が協調して実施した結果、両国が働きかけることのできる再生可能エネルギー事業組成を狙う事業者と金融機関へのアクセスを最大化することに成功したと評価している。

(3) リボルビングファンド構成の要件

リボルビングファンドの構成に当たっては、その規模、対象とする事業種類などによってファンド設計の条件は異なる。ここでは、類例としてオーストラリアのAMS(Assett Management Services)により管理されているRevolving Energy Fund の管理マニュアルを参照し、そこに示されている申請条件及び提出されるべき情報の概要を示す。

案件情報として、示されるべきものとして、以下が挙げられている。

o 申請事業者名

o プロジェクト総コスト

o 申請事業者が担うプロジェクト費用の割合

また事業に関する情報として、以下を提出することが求められている。

o プロジェクトの場所、概要、事業期間

o プロジェクトの効果測定手続き

o 事業実施のために投ずる主な施設の初期費用、それらによって削減される温室効果ガス排出量のデータ

o 排出削減量理論値

o その他のプロジェクト費用

o 事業メンテナンスコスト

o 事業実施期間に応じたプロジェクト現在価値

上記のほか、事業着手時期、竣工期日の情報、工期スケジュール、当該プロジェクトの担当マネージャーに関する情報などの提出が義務付けられている。AMS が受け付けるプロジェクトは、豪州ドル 25,000 を超えず、かつ着工から運転開始までが 1 年以内に実現する案件を対象としている。

受領した申請書に基づいて、以下の指標について評価を行い、採択案件を選考する。

① 投資回収期間が 5 年以内であること

② CO2 排出削減量

③ エネルギー削減量

④ 資本コスト

⑤ 事業による副次的メリット

⑥ 事業を通じた技術革新

⑦ EF から調達を期待する費用総額

(4) 複数案件創出

タイで再生可能エネルギー投資を一般化することに成功したリボルビングファンドの案件に見る通り、リボルビングファンドの成功はできるだけ数多くの案件を束ねて、投融資をスピーディに実施することで、エネルギー効率改善手法の妥当性や経済的なメリットを認知させることで事業者側に関心を抱かせ、検討を自発的に進める環境を整備することが肝要である。

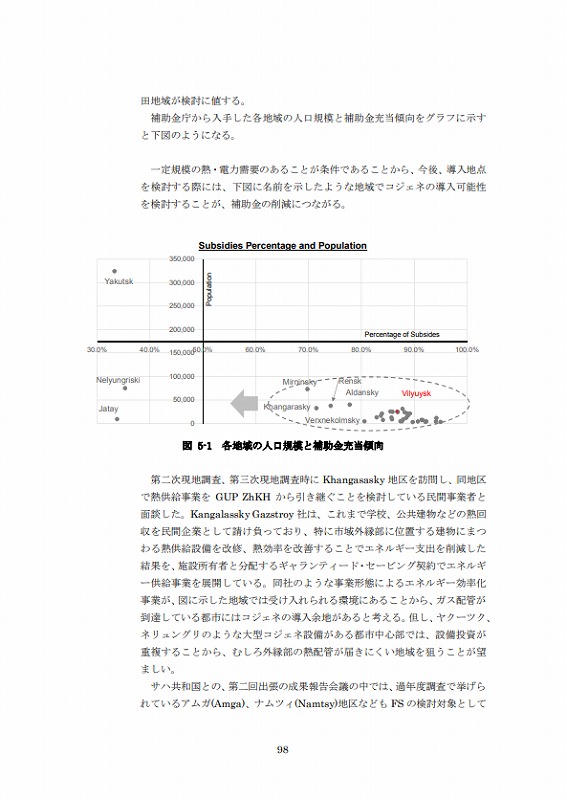

調査の結果、ガス・コジェネの導入余地は、燃料となるガスへのアクセスがあることと一定規模の熱・電力需要が見いだせることであることから、北部以外の地域が対象となる。但し、南部の産炭地、水力発電と近接する地域ではコスト競争力に欠けることからサハ共和国の中では、ヤクーツクと西部のガス

※おススメコンテンツ

・エネルギー政策動向―ロシアの電気事業

・石油から省エネまで、あまり知らないロシアと日本のエネルギー協力

・ロシアを支えるエネルギー資源

・ロシアのエネルギー産業が4つの簡単なQ&Aで分かる

・ロシア|データ集|一般社団法人 海外電力調査会(JEPIC)

・ロシアのエネルギー事情―アジア経済交流センター