※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

バイオベンチャーとは、バイオテクノロジー事業を中心に展開する新興企業です。

アンジェス、サンバイオ、オンコリスバイオファーマ、ブライトパス・バイオ、窪田製薬ホールディングス…。これらは最近新興市場であるマザーズで話題になっているバイオ系ベンチャー企業です。

ただYahooファイナンスの掲示板や市況かぶ全力2階建を見る限り、日本における株式投資がまだまだ投機の域から脱せず、充実した公開情報に基づく投資が根付いていないというのが現実です。

今回ご紹介する企画書実例は、経済産業省が作成したものです。日本のバイオベンチャー企業の現状と課題という視点で、財務状況、世界の投資家から見た問題点など豊富なデータをもとに考察しており、今後のあるべき方向性を示唆している貴重な資料になっていると思います。

1. 今回の企画書の特徴

今回の企画書は、日本におけるバイオベンチャー企業と海外と比較することで、様々な問題点が浮き彫りになっています。そのポイントを、以下に記します。

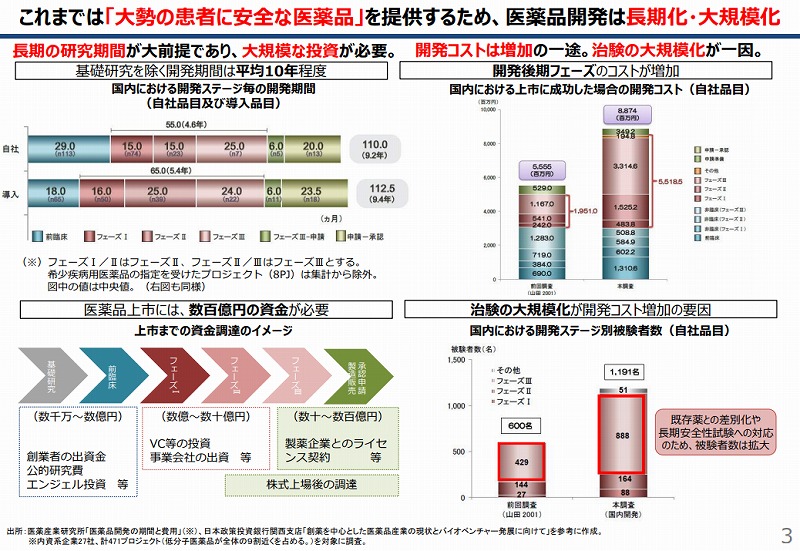

・医薬品開発は、長期化・大規模化が進行しており、その原因は開発コストの増加、治験の大規模化である

・医薬品の上市には、数百億円の資金が必要である

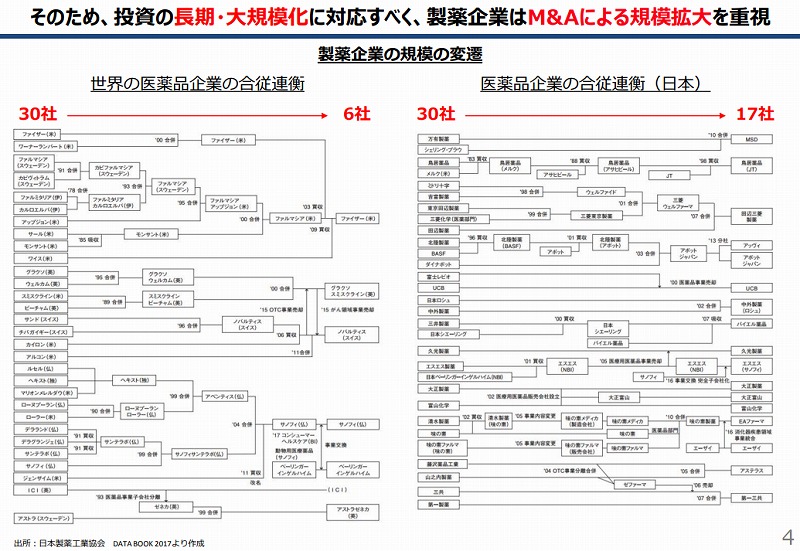

・そういった背景があり、世界の医薬品企業はM&Aにより30社から6社へ、日本は30社から17社へ変遷した

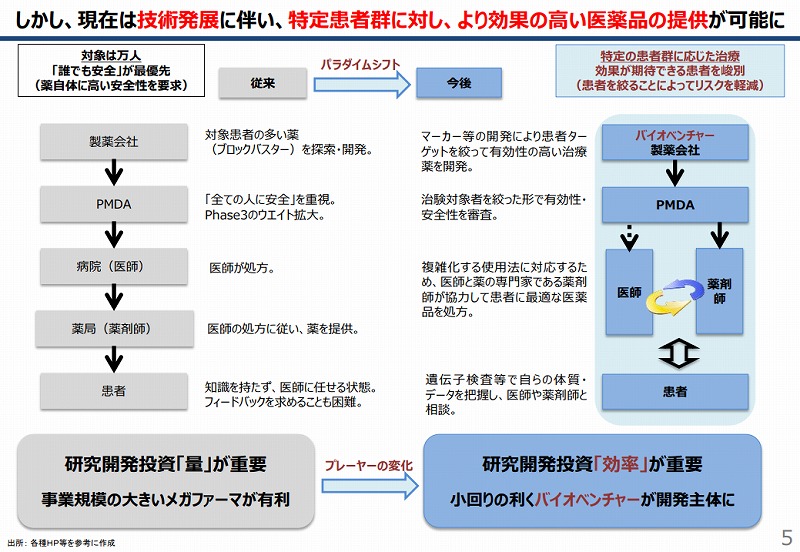

・現在は技術発展に伴い、特定患者群に対し、効果の高い医薬品の提供が可能に

・小回りの利くバイオベンチャーが開発主体になりつつあるというプレーヤーの変化が生まれている

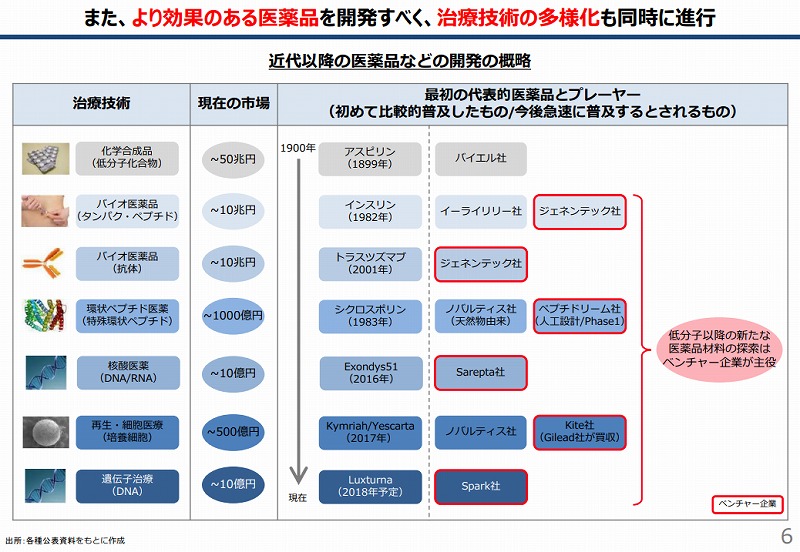

・低分子以降の新たな医薬品材料の探索は、Spark社、Kite社、Sarepta社などバイオベンチャー企業が主役になっている

・このような創薬のパラダイムシフトにより、バイオベンチャーの存在感は増している

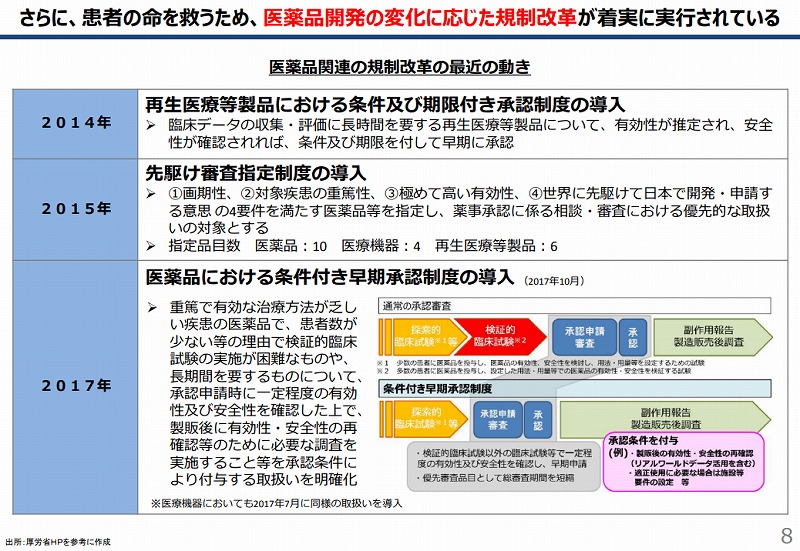

・それらを背景に、2017年10月に医薬品における条件付き早期承認制度が導入された

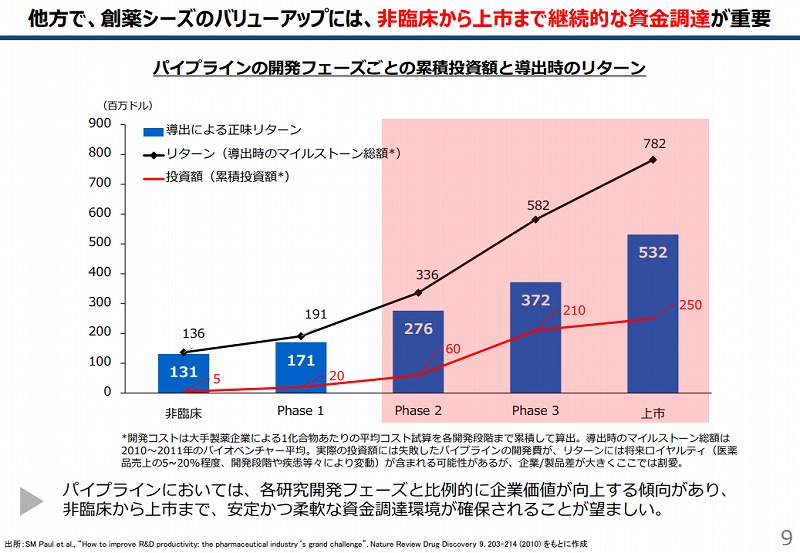

・一方で、創薬シーズのバリューアップには、非臨床から上市まで継続的な資金調達が重要である

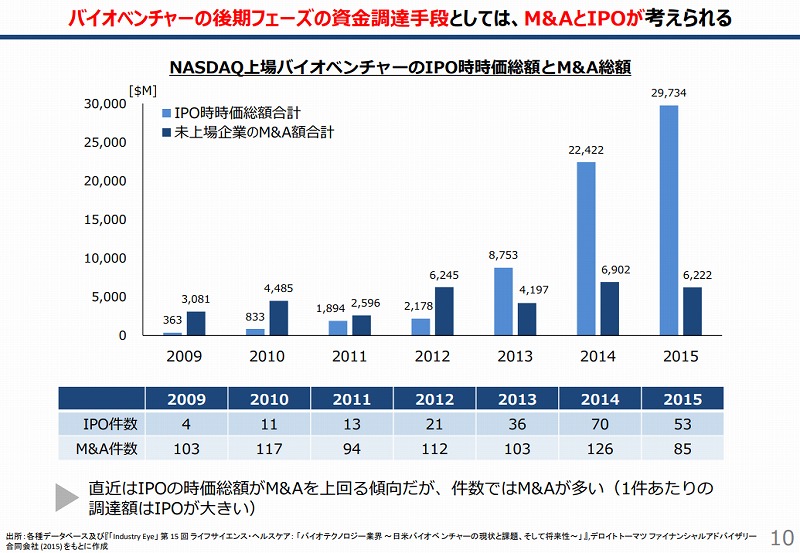

・バイオベンチャーの後期フェーズの資金調達手段としては、M&AとIPOが考えられる

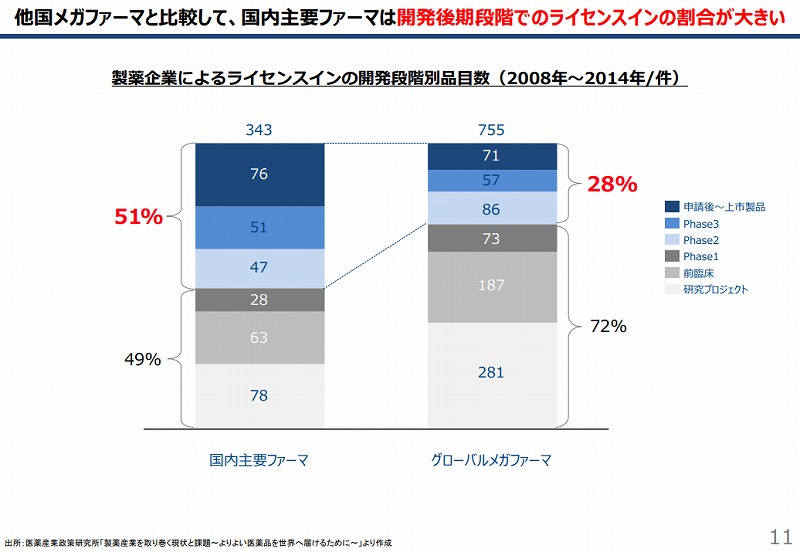

・国内主要ファーマは、開発後期段階でのライセンスインの割合が大きい

「新規顧客受注率が上がりました」「リード獲得数が増えました」等、多数のお声を頂いています。いつでも簡単に修正できるパワーポイント企画書は、企業活動に貢献できます。多数の事例をご紹介していますので、まずは下のボタンからご覧下さい!

2. 経済産業省企画書実例『平成29年度 バイオベンチャーの現状と課題』から学ぶ

では、実際に経済産業省が作成した企画書を見ていきましょう。

2-1. 表紙/『平成29年度 バイオベンチャーの現状と課題』

2-2. 創薬のパラダイムシフトとバイオベンチャーの役割

2-3. これまでは「大勢の患者に安全な医薬品」を提供するため、医薬品開発は長期化・大規模化

◆医薬品上市には、数百億円の資金が必要…①基礎研究 ②前臨床(数千万~数億円‐創業者の出資金、公的研究費、エンジェル投資等)③フェーズⅠ、フェーズⅡ(数億~数十億円‐VC等の投資、事業会社の出資等)④/フェーズⅢ、承認申請、製造販売(数十~数百億円‐製薬企業とのライセンス契約等、株式上場後の調達)◆治験の大規模化が開発コスト増加の要因/国内における開発ステージ別被験者数(自社品目)‐前回調査2001 600名 本調査1191名)

2-4. そのため、投資の長期・大規模化に対応すべく、製薬企業はM&Aによる規模拡大を重視

2-4-1. 世界の医薬品企業の合従連衡

【合従連衡前の30社】

ファイザー(米)、ワーナーランバート(米)、ファルマシア(スウェーデン)、カビヴィトラム(スウェーデン)、ファルミタリア(伊)、カルロエルバ(伊)、アップジョン(米)、サール(米)、モンサント(米)、ワイス(米)、グラクソ(英)、ウェルカム(英)、スミスクライン(米)、ビーチャム(英)、サンド(スイス)、チバガイキー(スイス)、カイロン(米)、アルコン(米)、ルセル(仏)、ヘキスト(独)、マリオンメレルダウ(米)、ローヌブーラン(仏)、ローラー(米)、デラランド(仏)、デラグランジェ(仏)、サンテラボ(仏)、サノフィ(仏)、ジェンザイム(米)、ICI(英)

▼

【合従連衡後の6社】

ファイザー(米)、グラクソスミスクライン(英)、ノバルティス(スイス)、サノフィ(仏)、ベーリンガーインゲルハイム、アストラゼネカ(英)

2-4-2. 日本の医薬品企業の合従連衡

【合従連衡前の30社】

万有製薬、シェリング・ブラウ、鳥居薬品、メルク(米、ミドリ十字、吉富製薬、東京田辺製薬、三菱化学(医薬部門)、田辺製薬、北陸製薬、BASF、ダイナポット、富士レビオ、UCB、日本ロシュ、中外製薬、三井製薬、日本シエーリング、久光製薬、エスエス製薬、日本ベーリンガーインゲルハイム(NBI)、大正製薬、富山化学、清水製薬、味の素、味の素ファルマ(味の素)、藤沢薬品工業、山之内製薬、三共、第一製薬

▼

【合従連衡後の17社】

MSD、鳥居薬品(JT)、田辺三菱製薬、アッヴィ、アボットジャパン、UCB、中外製薬(ロシュ)、バイエル薬品、久光製薬、エスエス(サノフィ)、大正製薬、大正富山、富山化学、EAファーマ、エーザイ、アステラス、第一三共

2-5. 現在は技術発展に伴い、特定患者群に対し、より効果の高い医薬品の提供が可能に

◆従来/製薬会社→PMDA→病院→薬局→患者 研究開発投資「量」が重要 事業規模の大きいメガファーマが有利

◆今後/バイオベンチャー製薬会社→PMDA→医師&薬剤師→患者 研究開発投資「効率」が重要 小回りの利くバイオベンチャーが開発主体に

2-6. より効果のある医薬品を開発すべく、治療技術の多様化も同時に進行

◆治療技術/化学合成品(低分子化合物)~50兆円 バイオ医薬品(タンパク・ペプチド)~10兆円 バイオ医薬品(抗体)~10兆円 環状ペプチド医薬(特殊環状ペプチド)~1,000億円 核酸医薬(DNA/RNA)~10億円 再生・細胞医療(培養細胞)~500億円 遺伝子治療(DNA)~10億円

◆最初の代表的医薬品とプレーヤー/アスピリン(1899年)‐バイエル社 インスリン(1982年)‐イーライリリー社 ジェネンテック社 トラスツマブ(2001年)‐ジェネンテック社 シクロポリン(1983年)‐ノバルティ社(天然物由来)ペプチドリーム社(人工設計/Phase1) Exondy51(2016年)‐Sarepta社 Kymriah/Yescarta(2017年)‐ノバルティス社 Kite社(Gilead社が買収) Luxturna(2018年予定)‐Spark社

2-7. これら創薬のパラダイムシフトにより、バイオベンチャーの存在感は増加

◆FDAから承認を得た医薬品のリストとその起源会社(2016年)

Approval Date/Active Ingredient/起源会社

20161223 Nusinersen…Ionis Pharmaceuticais

20161219 Rucaparib…Pfizer

20161214 Crisaborole…Anacor Pharmaceuticals

20161021 Bezlotoxumab…Bristol-Myers-Squibb

20161019 Olaratumab…ImClone Systems

20160919 Eteplirsen…Sareta Therapeutics

20160727 Lixisenatide…Zealand Pharma

20160711 lifitegrast ophtalmic solution…Sunesis Pharmaceuticals

20160628 sofosbuvir and velpatasvir…Gilead Sciences

20160527 obeticholicacid…C2N Diagnostics

20160527 Daclizumab…PDL bioPharma

20160518 Atezolizumab…Genentech

20160429 Pimavanserin…ACADIA Pharmaceuticals

20160411 Venetoclax…Abbott Laboratories/Roche

20160330 defibrotide sodium…Crinos

20160323 Reslizumab…Cel-Sci

20160322 lxekizumab…Cel-Sci

20160318 Obiltoxaximab…EluuSys Therapeutics

20160218 Brivaracetam…UCB

20160128 elbasvir and grazoprevir…Merck

2-8. さらに、患者の命を救うため、医薬品開発の変化に応じた規制改革が着実に実行されている

◆医薬品関連の規制改革の最近の動き

◆2014年/再生医療等製品における条件及び期限付き承認制度の導入

→臨床データの収集・評価に長時間を要する再生医療等製品について、有効性が推定され、安全性が確認されれば、条件及び期限を付して早期に承認

◆2015年/先駆け審査指定制度の導入

→①画期性 ②対象疾患の重篤性 ③極めて高い有効性 ④世界に先駆けて日本で開発・申請する意思の4要件を満たす医薬品等を指定し、薬事承認に係る相談・審査における優先的な取り扱いの対象とする

→指定品目数 医薬品:10医療機器:4再生医療等製品:6

◆2017年/医薬品における条件付き早期承認制度の導入(2017年10月)

→重篤で有効な治療方法が乏しい疾患の医薬品で、患者数が少ない等の理由で検証的臨床試験の実施が困難なものや、長期間を要するものについて、承認申請時に一定程度の有効性及び安全性を確認した上で、製販後に有効性・安全性の再確認等のために必要な調査を実施すること等を承認条件により付与する取り扱いを明確化

※医療機器においても、2017年7月に同様の取り扱いを導入

2-9. 他方で、創薬シーズのバリューアップには、非臨床から上市まで継続的な資金調達が重要

◆パイプラインの開発フェーズごとの累積投資額と導出時のリターン

→パイプラインにおいては、各研究開発フェーズと比例的に企業価値が向上する傾向があり、非臨床から上市まで、安定かつ柔軟な資金調達環境が確保されることが望ましい

2-10. バイオベンチャーの後期フェーズの資金調達手段としては、M&AとIPOが考えられる

◆NASDAQ上場バイオベンチャーのIPO時価総額とM&A総額

→直近はIPOの時価総額がM&Aを上回る傾向だが、件数ではM&Aが多い(1件あたりの調達額はIPOが多い)

2-11. 他国メガファーマと比較して、国内主要ファーマは開発後期段階でのライセンスの割合が大きい

◆製薬企業によるライセンスインの開発段階別品目数(2008年~2014年/件)

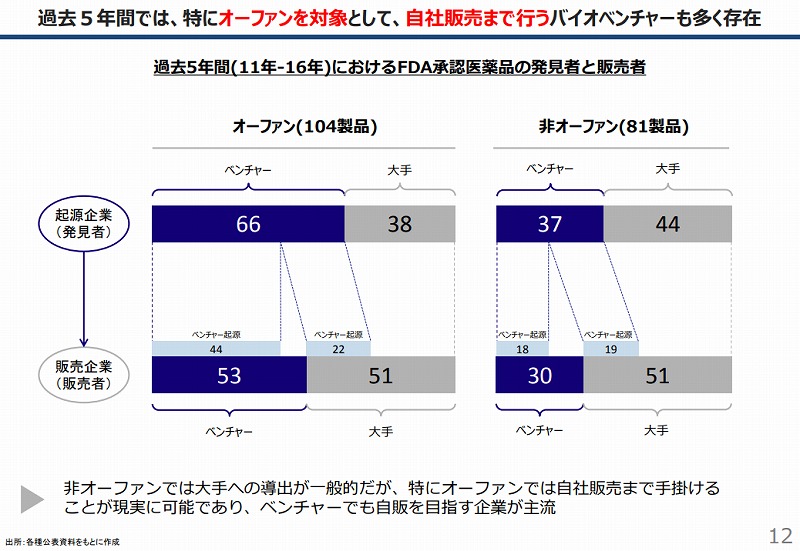

2-12. 過去5年間では、特にオーファンを対象として、自社販売まで行うバイオベンチャーも多く存在

◆過去5年間(11‐16年)におけるFDA承認医薬品の発見者と販売者

→非オーファンでは大手への導出が一般的だが、特にオーファンでは自社販売まで手がけることが現実的に可能であり、ベンチャーでも自販を目指す企業が主流

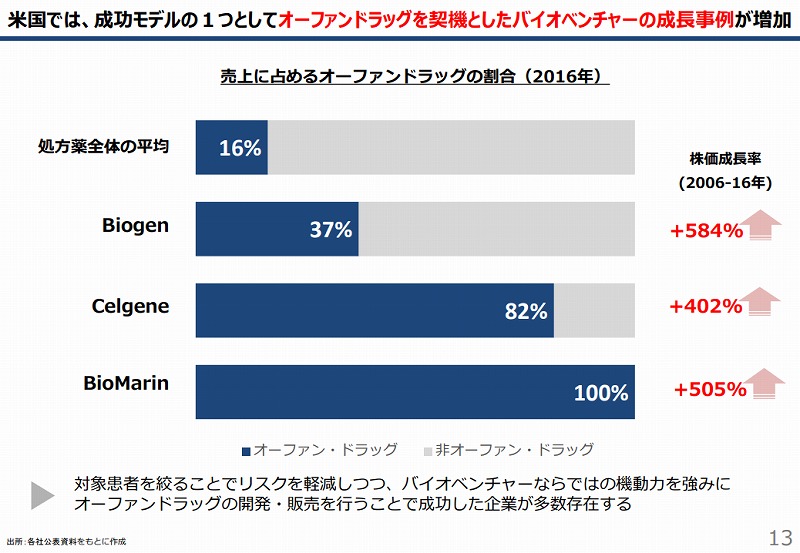

2-13. 米国では、成功モデルの1つとしてオーファンドラッグを契機としたバイオベンチャーの成功事例が増加

◆売上に占めるオーファンドラッグの割合(2016年)

→対象患者を絞ることでリスクを軽減しつつ、バイオベンチャーならではの機動力を強みにオーファンドラッグの開発・販売を行うことで成功した企業が多数存在する

2-14. さらに、バイオベンチャーであっても、対象疾患の拡大を軸に成長したケースも存在

◆Gilead Sciencesの時価総額推移とその要因

□Vistide上市(AIDS患者CMV網膜炎治療薬)

□Tamiflu承認、Rocheにライセンス供与(インフルエンザ治療薬)

□Viread承認(抗レトロウイルス薬)

□Hepsera承認(B型肝炎治療薬)

□Emtriva承認(HIV治療薬)

□Truvada承認(抗レトロウイルス薬)

□連邦議会から鳥インフルエンザ対策としてTamifluの販売・拡大に18ドル投入

□Pharmasset買収(Sovaldiのパイプライン取得)

□Truvadaが世界初のHIV感染予防薬として承認

□Sovaldi/Harvoni承認(C型肝炎根治薬)

□Sovaidi/Harvoniの薬価引き下げ

□Kite買収(CAR‐T細胞療法パイプライン取得)

オーファン領域以外でも、M&による有望シーズの獲得(=資本力)、画期的な効果(根本治療など)のある医薬品の販売で、急激に成長したケースも存在する。

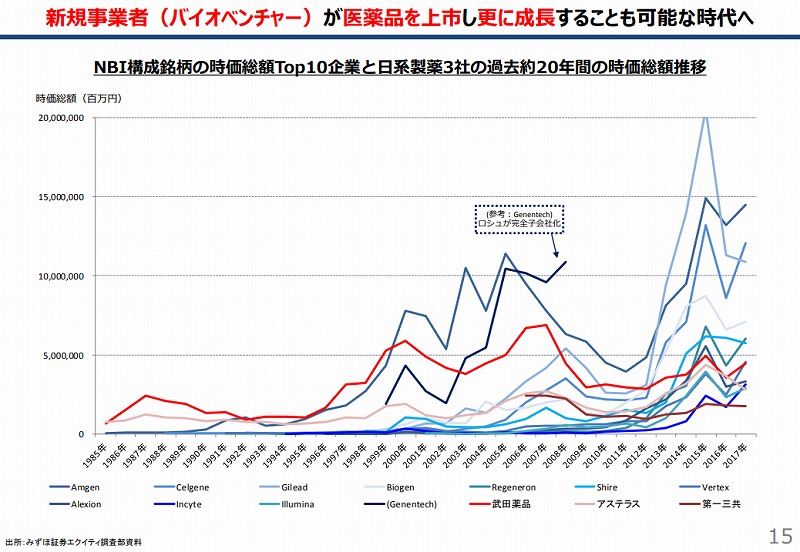

2-15. 新規事業者(バイオベンチャー)が医薬品を上市し更に成長することも可能な時代へ

◆NBI構成銘柄の時価総額TOP10企業と日経の過去約20年間の時価総額推移

2-16. 上場後バイオベンチャーの実態/上場後の資金調達環境

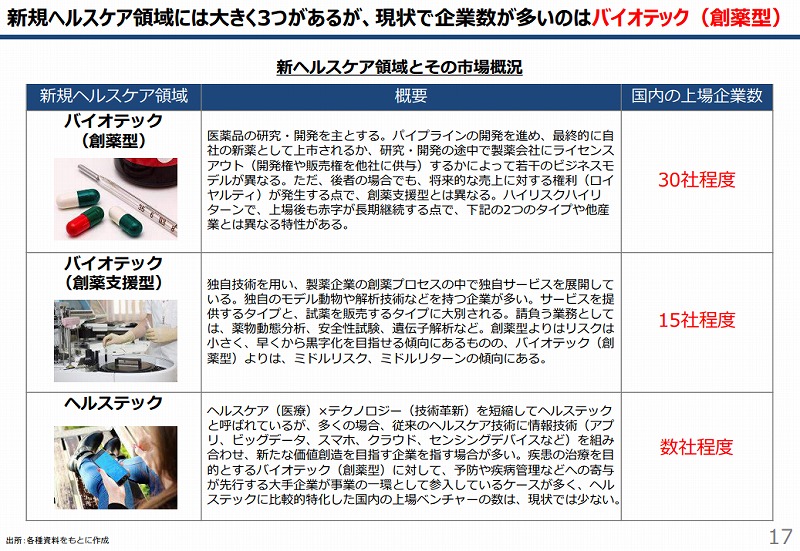

2-2. 新規ヘルスケア領域には大きく3つ(創薬型、創薬支援型、ヘルステック)あるが、現状で企業数が多いのはバイオテック(創薬型)

◆新ヘルスケア領域とその市場概況

【バイオテック(創薬型)/国内上場企業数は約30社】

医薬品の研究・開発を主とする。パイプラインの開発を進め、最終的に自社の新薬として上市されるか、研究・開発の途中で製薬会社にライセンスアウト(開発権や販売権を他社に供与)するかによって若干のビジネスモデルが異なる。ただ後者の場合でも、将来的な売上に対する権利(ロイヤルティ)が発生する点で、創薬支援型とは異なる。ハイリスクハイリターンで、上場後も赤字が長期継続する点で、下記の2つのタイプや他産業とは異なる特性がある。

【バイオテック(創薬支援型)/国内上場企業数は約15社】

独自技術を用い、製薬企業の創薬プロセスの中で独自サービスを展開している。独自のモデル動物や解析技術などを持つ企業が多い。サービスを提供するタイプと、試薬を販売するタイプに大別される。請け負う業務としては、薬物動態分析、安全性試験、遺伝子解析など、創薬型よりはリスクは小さく、早くから黒字化を目指せる傾向にあるものの、バイオテック(創薬型)よりは、ミドルリスク、ミドルリターンの傾向にある。

【ヘルステック/国内上場企業数は数社程度】

ヘルスケア(医療)×テクノロジー(技術革新)を短縮してヘルステックと呼ばれているが、多くの場合、従来のヘルスケア技術に情報技術(アプリ、ビックデータ、スマホ、クラウド、センシングデバイスなど)を組み合わせ、新たな価値創造を目指す企業を指す場合が多い。疾患の治療を目的とするバイオテック(創薬型)に対して、予防や疾病管理などへの寄与が先行する大手企業が事業の一環として参入しているケースが多く、ヘルステックに比較的特化した国内の上場ベンチャーの数は、現状では少ない。

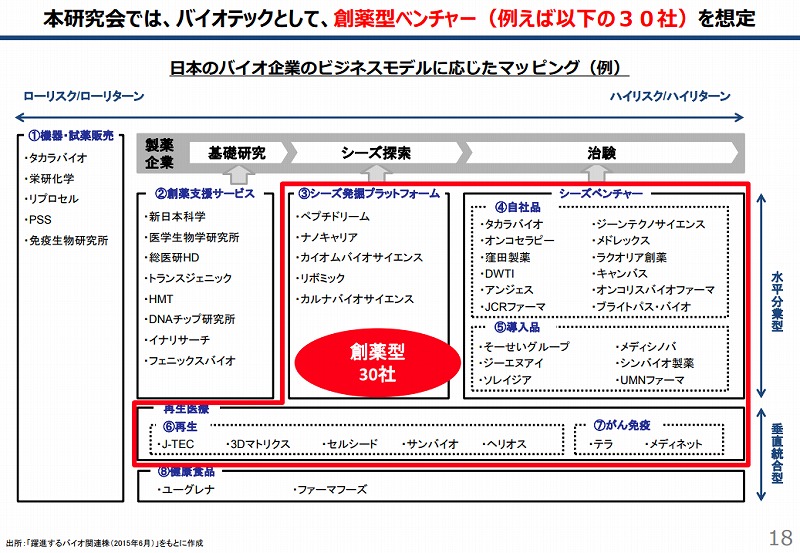

2-3. 本研究会では、バイオテックとして、創薬型ベンチャー(※1 例えば以下の30社)を想定

◆日本のバイオ企業のビジネスモデルに応じたマッピング(例)

【1.機器・試薬販売】

タカラバイオ、栄研化学、リプロセル、PSS、免疫生物研究所

【2.創薬支援サービス】

新日本科学、医学生物学研究所、総医研HD、トランスジェニック、HMT、DNAチップ研究所、イナリサーチ、フェニックスバイオ

【3.シーズ発掘プラットフォーム】

ペプチドリーム、ナノキャリア、カイオムバイオサイエンス、リボミック、カルナバイオサイエンス

【4.自社品】

タカラバイオ、ジーンテクノサイエンス、オンコセラピー、メドレックス、窪田製薬、ラクオリア創薬、DWTI、キャンパス、アンジェス、オンコリスバイオファーマ、JCRファーマ、ブライトパス・バイオ

【5.導入品】

そーせいグループ、メディシノバ、ジーエヌアイ、シンバイオ製薬、ソレイジア、UMNファーマ

【6.再生】

J‐TEC、3Dマトリクス、セルシード、サンバイオ、ヘリオス

【7.がん免疫】

テラ、メディネット

【8.健康食品】

ユーグレナ、ファーマフーズ

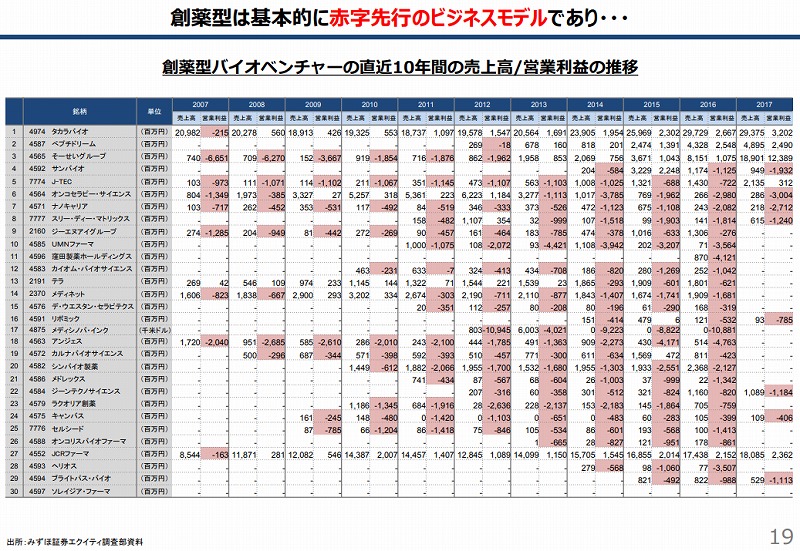

2-4. 創薬型は基本的に赤字先行のビジネスモデル/創薬型バイオベンチャーの直近10年間の売上高と営業利益の推移

◆創薬型バイオベンチャーの直近10年間の売上高/営業利益の推移

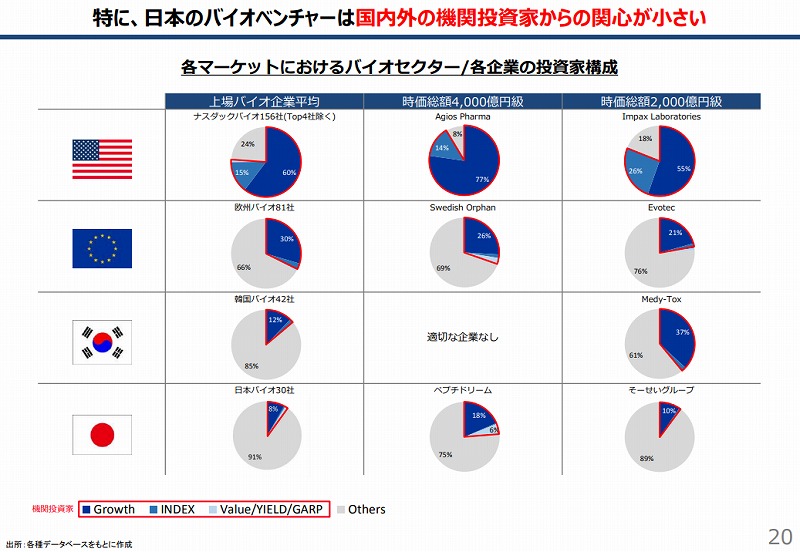

2-5. 特に、日本のバイオベンチャーは国内外の機関投資家からの関心が小さい

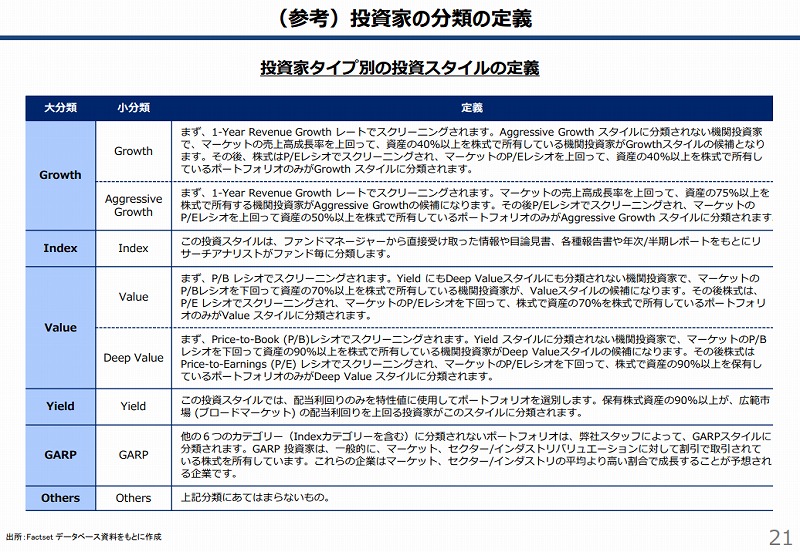

2-6. (参考)投資家の分類の定義

◆投資家タイプ別の投資スタイルの定義

【Growth/Growth】

まず、1‐Year Revenue Growthレートでスクリーニングされます。Aggressive Growthスタイルに分類されない機関投資家で、マーケットの売上高成長率を上回って、資産の40%以上を株式で所有している機関投資家がGrowthスタイルの候補となります。その後、株式はP/Eレシオでスクリーニングされ、マーケットのP/Eレシオを上回って、資産の40%以上を株式で所有しているポートフォリオのみがGrowthスタイルに分類されます。

【Aggressive Growth】

まず、1‐Year Revenue Growthレートでスクリーニングされます。マーケットの売上高成長率を上回って、資産の75%以上株式で所有する機関投資家がAggressive Growthの候補になります。その後、P/Eレシオでスクリーニングされ、マーケットのP/Eレシオを上回って資産の50%以上を株式で所有しているポートフォリオのみが、Aggressive Growthスタイルに分類されます。

【Index】

この投資スタイルは、ファンドマネージャーから直接受け取った情報や目論見書、各種報告書や年次/半期レポートをもとにリサーチアナリストがファンド毎に分類します。

【Value/Value】

まず、P/Bレシオでスクリーニングされます。YieldにもDeep Valueスタイルにも分類されない機関投資家で、マーケットのP/Bレシオを下回って資産の70%以上を株式で所有している機関投資家が、Valueスタイルの候補になります。その後株式は、P/Eレシオでスクリーニングされ、マーケットのP/Eレシオを下回って、株式で資産の70%を所有しているポートフォリオのみがValueスタイルに分類されます。

【Value/Deep Value】

まず、Price‐to-Book(P/B)レシオでスクリーニングされます。Yieldスタイルに分類されない機関投資家で、マーケットのP/Bレシオを下回って資産の90%以上を株式で所有している機関投資家がDeep Valueのスタイルの候補になります。その後株式はPrice-to-Earnings(P/E)レシオでスクリーニングされ、マーケットのP/Eレシオを下回って、株式で資産の90%以上を保有しているポートフォリオのみが、Deep Valueスタイルに分類されます。

【Yield/Tield】

この投資スタイルでは、配当利回りのみを特性値に使用してポートフォリオを選別します。保有株式資産の90%以上が、広範市場(ブロードマーケット)の配当利回りを上回る投資家が、このスタイルに分類されます。

【GARP/GARP】

他の6つのカテゴリー(Indexカテゴリーを含む)に分類されないポートフォリオは、弊社スタッフによって、GARPスタイルに分類されます。GARP投資家は一般的に、マーケット、セクター/インダストリバリュエーションに対して割引で取引されている株式を所有しています。これらの企業は、マーケット、セクター/インダストリの平均より高い割合で成長することが予想される企業です。

【Others/Others】

上記分類にあてはまらないもの。

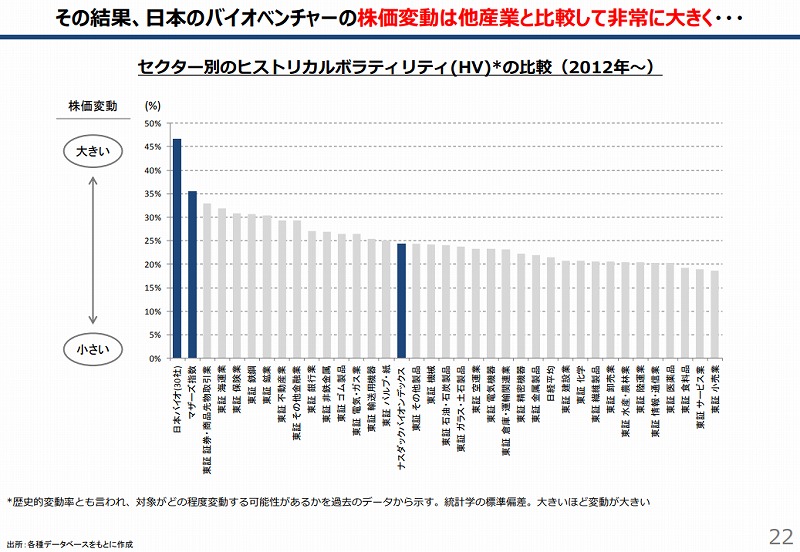

2-7. その結果、日本のバイオベンチャーは株価変動は他産業と比較して非常に大きく…

※歴史的変動率とも言われ、対象がどの程度変動する可能性があるかを過去のデータから示す。統計学の標準偏差。大きいほど変動が大きい

2-8. 実際に、バイオベンチャーの中には資金調達に苦心、開発の遅延/中止に直面するものも

◆資金調達の失敗や開発遅延の例 A社

2014年1Q 新株予約権の募集/調達予定額:約23億円

2014年2Q 新株予約権の取得・消却/調達達成率:0%

2015年3Q 新株予約権(行使価格修正条項付)の募集/調達予定額:約14億円

2017年1Q 新株予約権の取得・消却/調達達成率:26.5%

◆資金調達の失敗や開発遅延の例 B社

2005年 治験/米国にて第1相試験開始

↓ 業務提携/大手国内製薬企業と共同事業化契約

↓ 治験/米国にて第2相試験開始

↓ 上場/株式上場

↓ 業務提携解消/大手国内製薬企業との共同事業化契約解消

↓ 治験/フェーズ1b試験開始

2017年 17/3月期決算説明会資料/計画遂行の障害(10億円弱の必要資金の調達、調達までの時間の空費他)

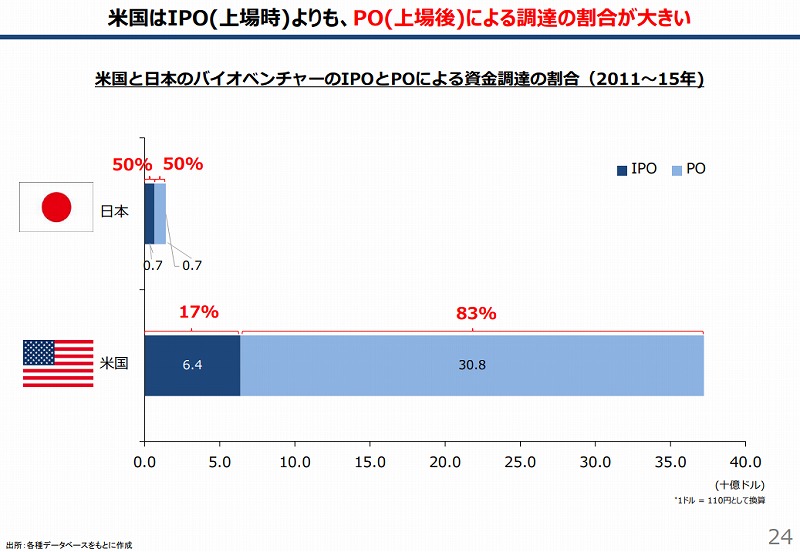

2-9. 米国はIPO(上場時)よりも、PO(上場後)による調達の割合が大きい

2-10. 資金調達方法をみても、米国では公募増資、日本は調達額・時期共に未確定な新株予約権が中心

◆米国と日本のバイオベンチャーの主な資金調達の比較

◇米国

20170906 Insmed Inc. INSM 普通株式

20170810 BeiGene Ltd 米国預託証券

20170809 Radius Health,Inc. RDUS Corporate Convertible

20170808 BioMartin Pharmaceutical Inc BMRN Corporate Convertible

20170804 Spectrum Pharmaceuticals Inc SPPI 普通株式

20170803 Spark Therapeutics Inc ONCE 普通株式

20170627 Repligen Corp RGEN 普通株式

20170627 bluebird bio Inc BLUE 普通株式

20170526 ImmunoGen,Inc IMGN Corporate Convertible

20170523 Alnylam Pharmaceuticals Inc ALNY 普通株式

20170517 ARGENX SE AGNX 米国預託証券

20170505 AMAG Pharmaceuticals,Inc. AMAG Corporate Convertible

20170427 Flexion Therapeutics,Inc FLXN Corporate Convertible

20170425 Flexion Therapeutics,Inc FLXN Corporate Convertible

20170425 Neurocrine Biosciences,Inc. NBIX Corporate Convertible

20170425 Neurocrine Biosciences,Inc. NBIX Corporate Convertible

20170418 Audents Therapeutics Inc BOLD 普通株式

20170327 Atara Biotherapeutics Inc ATRA 普通株式

20170321 Regenxbio RGNX 普通株式

20170317 Editas Medicine Inc EDIT 普通株式

20170309 BioCryst Pharmaceuticals Inc BCRX 普通株式

◇日本

20170828 アンジェス 4563 新株予約権/第三者割当

20170809 シンバイオ製薬 4582 新株予約権/第三者割当

20170622 カルナバイオサイエンス 4572 新株予約権/第三者割当

20170608 リボミック 4591 新株予約権/第三者割当

20170421 ジーエヌアイグループ 2160 新株予約権/第三者割当

20170222 ヘリオス 4593 新株予約権/第三者割当

20161219 アンジェスMG 4563 新株予約権/第三者割当

20161209 オンコリスバイオファーマ 4588 新株予約権/第三者割当

20161201 免疫生物研究所 4570 CB/国内割当

20161104 UMNファーマ 4585 新株予約権/第三者割当

20160830 カイオム・バイオサイエンス 4583 新株予約権/第三者割当

20160805 アンジェスMG 4563 新株予約権/第三者割当

20160614 メドレックス 4586 CB/国内割当

20160525 UMNファーマ 4585 新株予約権/第三者割当

20160524 グリーンぺプタイド 4594 新株予約権/第三者割当

20160524 HMT 6090 普通株式

20160406 シンバイオ製薬 4582 CB/国内割当

20150325 アンジェスMG 4563 新株予約権/第三者割当

20160212 免疫生物研究所 4570 CB/国内割当

20151214 そーせいグループ 4565 普通株式

20151120 メドレックス 4586 新株予約権/第三者割当

20150918 ナノキャリア 4571 CB/国内割当

20150909 そーせいグループ 4565 普通株式

20150821 DWTI 4576 新株予約権/第三者割当

2-11. また、資金調達期間をみても、日米には差が存在する

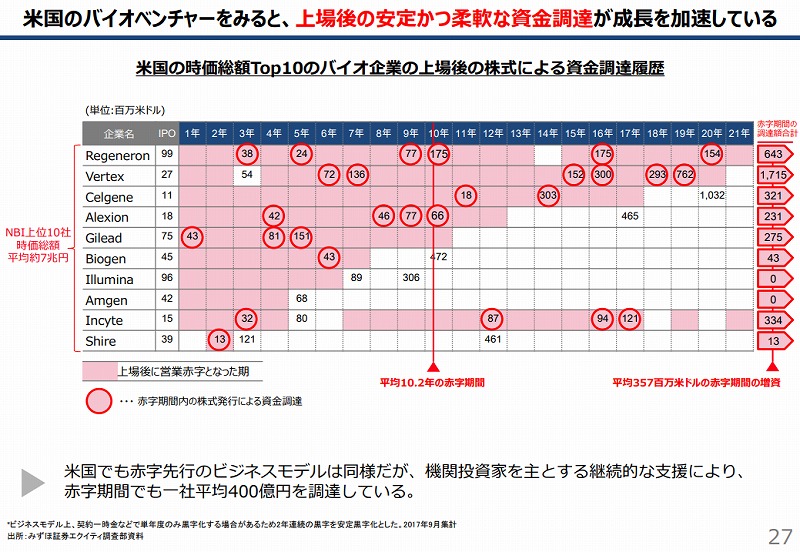

2-12. 米国のバイオベンチャーをみると、上場後の安定かつ柔軟な資金調達が成長を加速している

◆米国の時価総額Top10のバイオ企業/Pegeneron、Vertex、Celgene、Alexion、Gilead、Biogen、Illumina、Amgen、Incyte、Shire

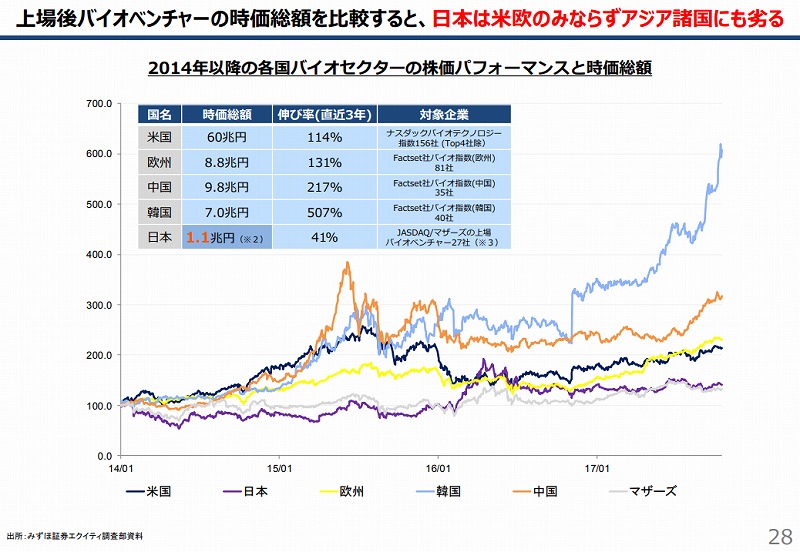

2-13. 上場後のバイオベンチャーの時価総額を比較すると、日本は米欧のみならずアジア諸国にも劣る

◆2014年以降の各国バイオセクターの株価パフォーマンスと時価総額

・米国 時価総額/60兆円 伸び率/114%

・欧州 時価総額/8.8兆円 伸び率/131%

・中国 時価総額/9.8兆円 伸び率/217%

・韓国 時価総額/7.0兆円 伸び率/507%

・日本 時価総額/1.1兆円 伸び率/41%

3-1. 機関投資家との対話

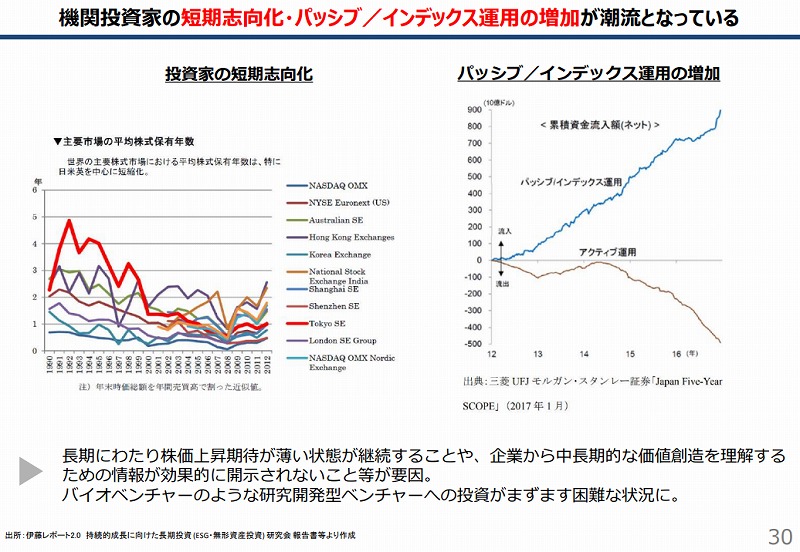

3‐2. 機関投資家の短期志向化・パッシブ/インデックス運用の増加が潮流となっている

◆投資家の短期志向化

長期にわたり株価上昇期待が薄い状態が継続することや、企業から中長期的な価値創造を理解するための情報が、効果的に開示されないこと等が要因。バイオベンチャーのような研究開発型ベンチャーへの投資が、ますます困難な状況に。

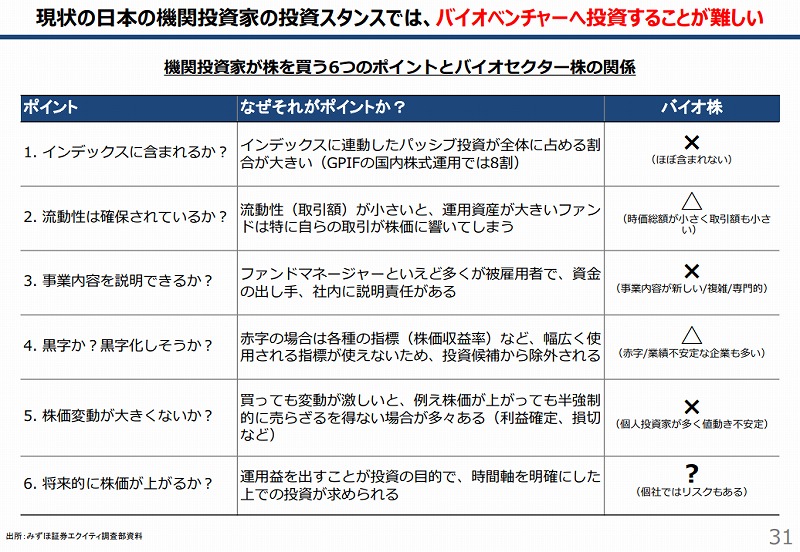

3-3. 現状の日本の機関投資家の投資スタンスでは、バイオベンチャーへ投資することが難しい

◆機関投資家が株を買う6つのポイントとバイオセクター株の関係

【1. インデックスに含まれるか?】

インデックスに連動したパッシブ投資が全体に占める割合が大きい(GPIFの国内株式運用では8割)

→バイオ株はほぼ含まれない

【2. 流動性は確保されているか?】

流動性(取引額)が小さいと、運用資産が大きいファンドは特に自らの取引が株価に響いてしまう

→バイオ株は、時価総額が小さく取引額も小さい

【3. 事業内容を説明できるか?】

ファンドマネージャーといえど多くが被雇用者で、資金の出し手、社内に説明責任がある

→バイオ株は、事業内容が新しく、複雑で専門的である

【4. 黒字か?黒字化しそうか?】

赤字の場合は、各種の指標(株価収益率)など、幅広く使用される指標が使えないため、投資候補から除外される

→バイオ株は、赤字が多く、業績不安定な企業も多い

【5. 株価変動が大きくないか??】

買っても変動が激しいと、例え株価が上がっても半強制的に売らざるを得ない場合が多々ある(利益確定、損切など)

→バイオ株は個人投資家が多く、株価の値動きが不安定

【6. 将来的に株価は上がるか?】

運用益を出すことが投資の目的で、時間軸を明確にした上での投資が求められる

→バイオ株は、個別企業ではリスクもある

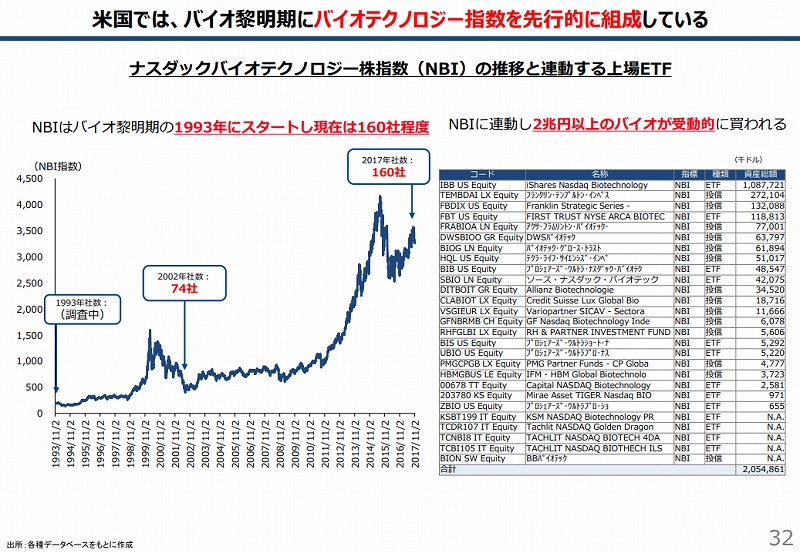

3-4. 米国では、バイオ黎明期にバイオテクノロジー指数を先行的に組成している

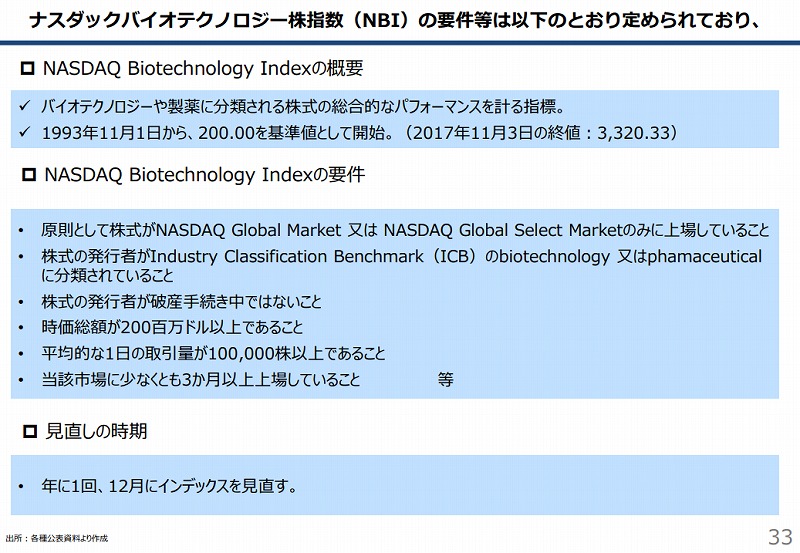

3-5. ナスダックバイオテクノロジー株指数(NBI)の要件等は以下の通りに定められている

【NASDAQ Biotechnology Indexの概説】

・バイオテクノロジーや製薬に分類される株式の総合的なパフォーマンスを計る指標

・1993年11月1日から、200.00を基準値として開始(2017年11月3日の終値:3,320.33)

【NASDAQ Biotechnology Indexの要件】

・原則として株式がNASDAQ Global Market又はNASDAQ Global Select Marketのみに上場していること

・株式の発行者が、Industry Classification Benchmark(ICB)のBiotechnology又はphamaceuticalに分類されていること

・株式の発行者が破産手続き中ではないこと

・時価総額が200百万ドル以上であること

・平均的な1日の取引量が、100000株以上であること

・当該市場に少なくとも3か月以上上場していること等

【見直しの時期】

・年に1回、12月にインデックスを見直す

3-6. 全体の7割強が赤字企業で構成されている

◆バイオテクノロジー指数 営業利益上位30社(2016年)/売上高と営業利益(※単位は百万円)

1. Gilead Science,Inc./3,294,212/1,998,454

2. Amgen Inc./2,464,710/1,034,867

3. Biogen Inc/1,107,669/485,292

4. Celgene Corporation/1,186,783/323,847

5. Shire PLC Sponsored ADR/1,229,793/210,077

6. Mylan N.V./1,208,417/170,388

7. Regeneron Pharmaceuticals,Inc./528,129/144,597

8. United Therapeutics Corporation/173,724/115,363

9. Grifols,S.A.Sponsored ADR Class B/485,714/112,667

10. Alexion harmaceuticals,Inc./327,172/78,234

11. Jazz Pharmaceuticals,Inc./161,682/68,119

12. Illumina,Inc./260,605/63,366

13. Endo International Plc/435,752/49,407

14. PRA Health Sciences,Inc./196,859/22,537

15. QIAGEN NV/145,385/20,817

16. PDL BioPhrma,Inc./26,043/19,498

17. Myriad Genetics,Inc./87,972/19,466

18. INC Research Holdings,Inc.Class A/175,006/18,702

19. Bio-Techne Corporation/58,239/17,897

20. Incyte Corporation/120,146/17,822

21. China Biologic Products Holdings,Inc./37,071/15,638

22. AMAG Pharmaceuticals,Inc./57,816/13,575

23. Innovia,Inc./16,015/11,843

24. Sucampo Pharmaceuticals,Inc.Class A/24,998/7,134

25. Supernus Pharmaceuticals,Inc./23,362/5,891

26. Eagle Pharmaceuticals,Inc./20,589/5,700

27. Impax Laboratories,Inc./89,589/4,903

28. Ligand Pharmaceuticals Incorporated/11,841/4,881

29. Avadel Pharmaceuticals Plc Sponsored ADR/16,278/4,802

30. Enanta Pharmaceuticals,Inc./9,856/3,444

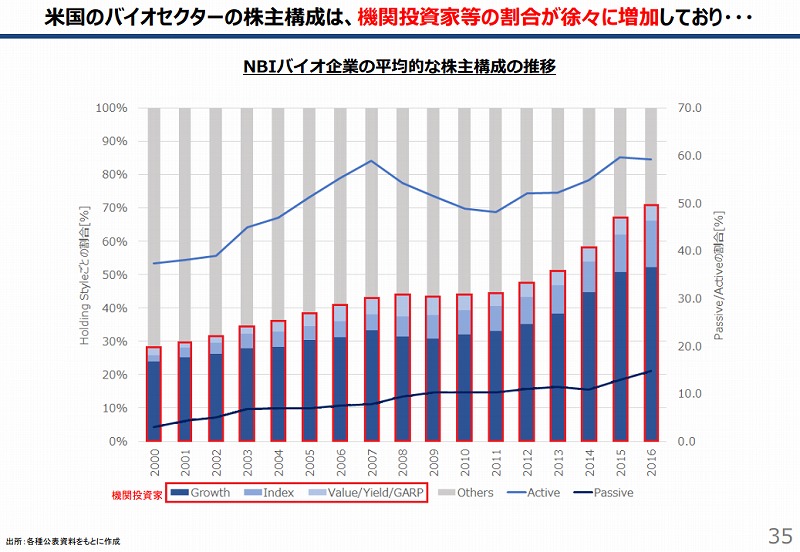

3-7. 米国のバイオセクターの株主構成は、機関投資家等の割合が徐々に増加している

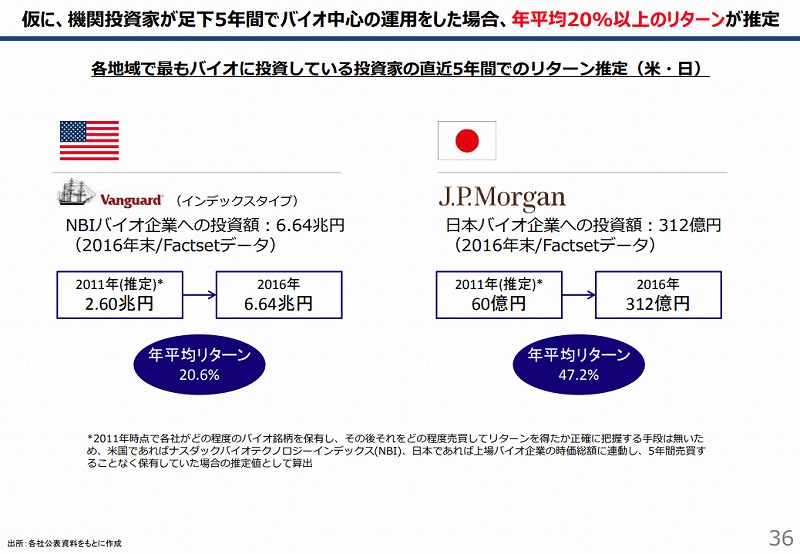

3-8. 仮に、機関投資家が足元5年間でバイオ中心の運用をした場合、年平均20%以上のリターンが推定

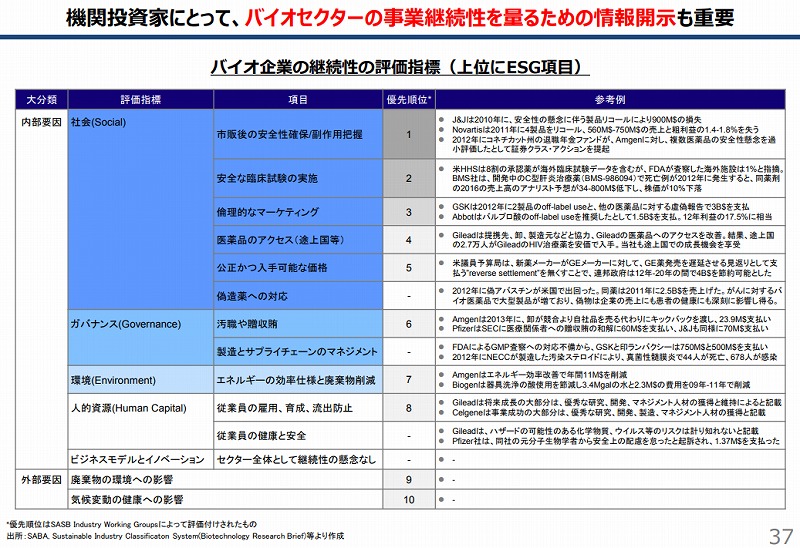

3-9. 機関投資家にとって、バイオセクターの事業継続性を量るための情報開示も重要

◆バイオ企業の継続性の評価指標(上位にESG項目)/優先順位順

◇内部要因

【社会(Social)】

1. 市販後の安全性確保/副作用把握

・J&Jは2010年に、安全性の懸念に伴う製品リコールにより900M$の損失

・Novartisは2011年に4製品をリコール、560M$‐750M$の売上と粗利益の1.4‐1.8%を失う

・2012年にコネチカット州の退職年金ファンドが、Amgenに対し、複数医薬品の安全性懸念を過小評価したとして証券クラス・アクションを提起

2. 安全な臨床試験の実施

・米HHSは8割の承認薬が海外臨床試験データを含むが、FDAが考察した海外施設は1%と指摘。BMS社は、開発中のC型肝炎治療薬(BMS‐986094)で死亡例が2012年に発生すると、同薬剤の2016の売上のアナリスト予想が34‐800M$低下し、株価が10%下落

3. 倫理的なマーケティング

・GSKは2012年に2製品のoff-label useと、他の医薬品に対する虚偽報告で3B$を支払

・Abbotはバルプロ酸のoff-label useを推奨したとして1.5B$を支払。12年利益の17.5%に相当

4. 医薬品のアクセス(途上国等)

・Gileadは提供先、即、製造元などと協力、Gileadの医薬品へのアクセスを改善。結果、途上国の2.7万人がGileadのHIV治療薬を安価で入手。当社も途上国での成長機会を享受

5. 公正かつ入手可能な価格

・米議員予算局は、新薬メーカーがGEメーカーに対して、GE薬発売を遅延させる見返りとして支払う“reverse settlement”を無くすことで、連邦政府は12‐20年の間で4B$を節約可能とした

5. 偽造薬への対応

【ガバナンス(Governance)】

6. 汚職や贈収賄

6. 製造とサプライチェーンのマネジメント

【環境(Environment)】

7. エネルギーの効率仕様と廃棄物削減

【人的資源(Human Capital)】

8. 従業員の雇用、育成、流出防止

8. 従業員の健康と安全

【ビジネスモデルのイノベーション】

8. セクター全体として継続性の懸念なし

◇外部要因

9. 【廃棄物の環境への影響】

10.【気候変動の健康への影響】

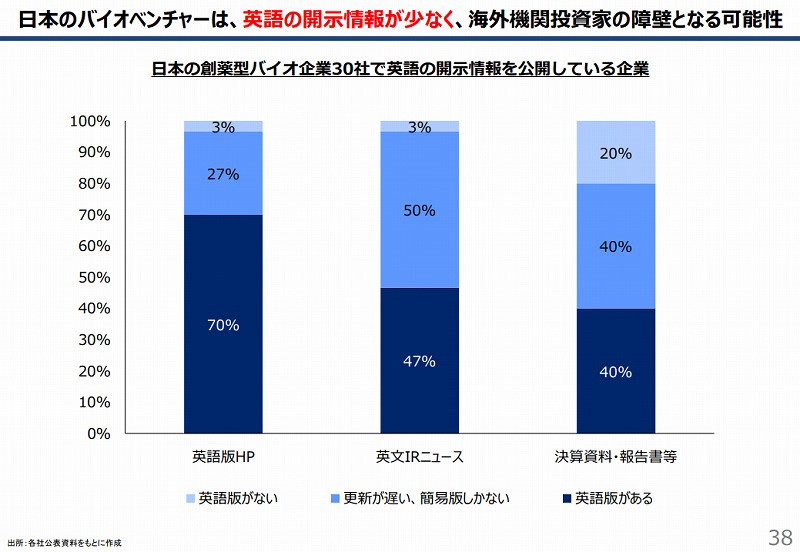

3-10. バイオベンチャーは、英語の開示情報が少なく、海外機関投資家の障壁となる可能性

4-1. 日本の上場市場の課題

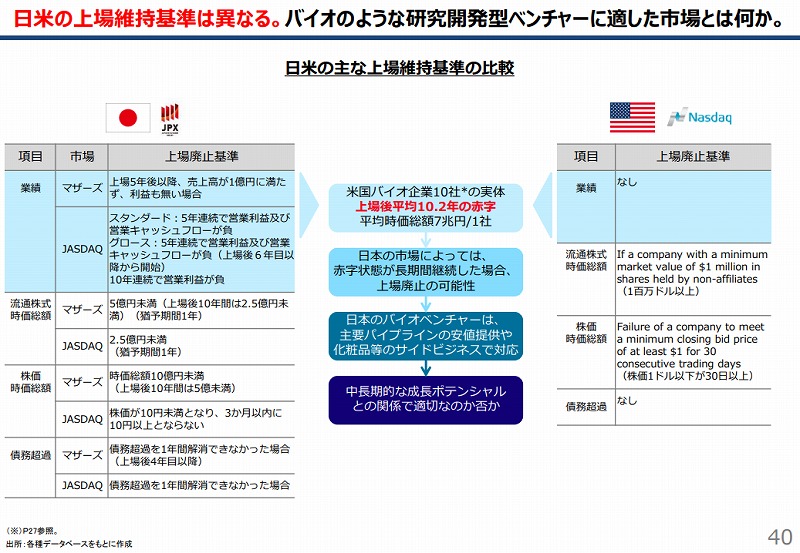

4-2. 日米の上場維持基準は異なる。バイオのような研究開発型ベンチャーに適した市場とは何か

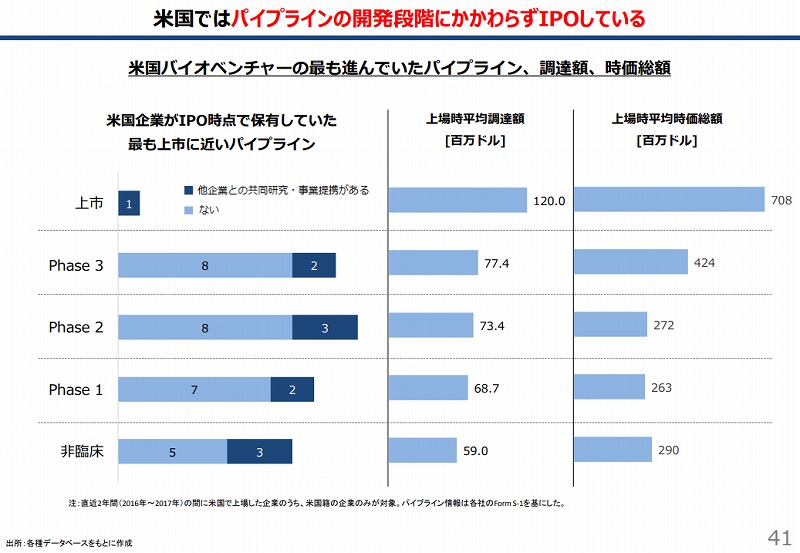

4-3. 米国ではパイプラインの開発段階にかかわらずIPOしている

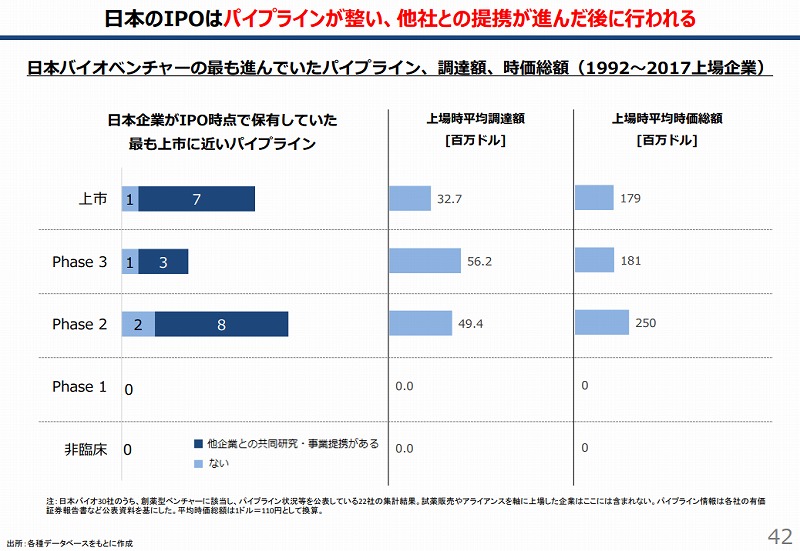

4-4. 日本のIPOはパイプラインが整い、他社との提携が進んだ後に行われる

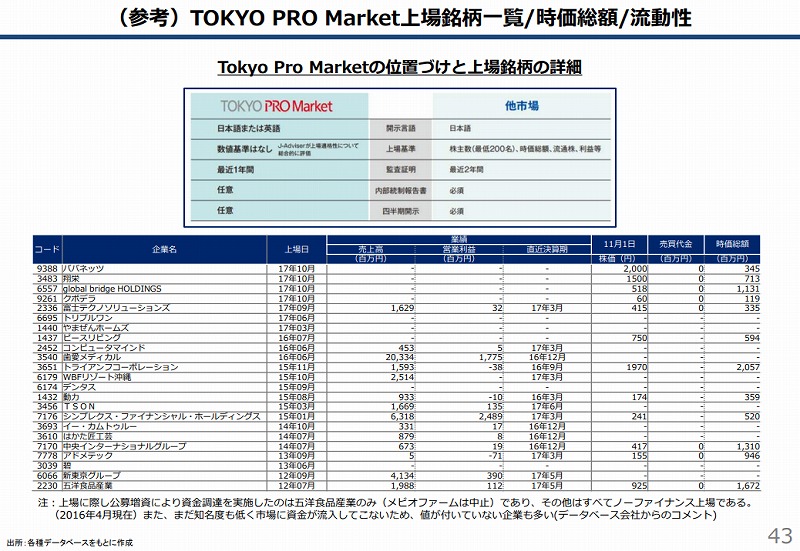

4-5. (参考)TOKYO PRO Market上場銘柄一覧/時価総額/流動性

◆Tokyo PRO Market上場銘柄一覧/パパネッツ(9388)、翔栄(3483)、global bridge HOLDINGS(6557)、クボデラ(9261)、富士テクノソリューションズ(2336)、トリプルワン(6695)、やまぜんホームズ(1440)、ピースリビング(1437)、コンピュータマインド(2452)、歯愛メディカル(3540)、トライアンフコーポレーション(3651)、WBFリゾート沖縄(6179)、デンタス(6174)、動力(1432)、TSON(3456)、シンプレクス・ファイナンシャル・ホールディングス(7176)、イー・カムトゥルー(3693)、はかた匠工芸(3610)、中央インターナショナルグループ(7170)、アドメテック(7778)、碧(3039)、新東京グループ(6066)、五洋食品産業(2230)

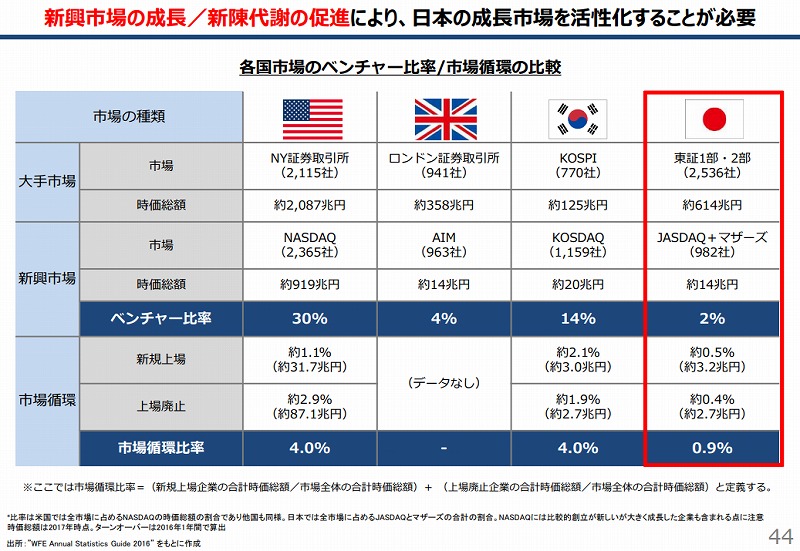

4-6. 新興市場の成長/新陳代謝の促進により、日本の成長市場を活性化

※1 創薬型バイオベンチャー企業

・タカラバイオ(4974)

遺伝子、再生医療研究用試薬、理化学機器の販売がメイン。再生医療開発事業にも力を入れている。

・ペプチドリーム(4587)

基盤技術PDPSで、特殊環状ペプチド医薬品候補を大手製薬企業と創製し、技術供与した。

・そーせいグループ(4565)

元ジェネンテック社長田村眞一氏が創業した創薬ベンチャー。日本とイギリスに拠点があり、買収で技術力を強化している。

・サンバイオ(4592)

アメリカで創業した中枢神経系疾患領域の再生細胞薬を開発するバイオベンチャー。

・ジャパン・ティッシュ・エンジニアリング(7774)

富士フィルムHD傘下の再生医療ベンチャー。自家培養表皮や軟骨の開発がメイン。

・オンコセラピー・サイエンス(4564)

東京大学医科研発祥のがん治療ワクチン創薬ベンチャー。大手製薬企業と開発の提携している。

・ナノキャリア(4571)

超微細なミセル化ナノ粒子で新薬を目指す、がん領域に特化した創薬ベンチャー。

・スリー・ディー・マトリックス(7777)

米国マサチューセッツ工科大学から取得した技術を応用し、医薬製品の開発をしているバイオベンチャー。

・ジーエヌアイグループ(2160)

ゲノム解析に強みを持つ、バイオ創薬ベンチャー。中国が研究開発と製造の拠点で、アジアに多い疾患を主としている。

・UMNファーマ(4585)

塩野義製薬と提携している、感染症ワクチンの開発を主とするバイオ創薬ベンチャー。

・窪田製薬ホールディングス(4596)

エミクススタト塩酸塩の開発を主軸とする眼科領域の医薬品開発ベンチャー。

・カイオム・バイオサイエンス(4583)

・テラ(2191)

・メディネット(2370)

・デ・ウエスタン・セラピテクス(4576)

・リボミック(4591)

・メディシノバ・インク(4875)

・アンジェス(4563)

・カルナバイオサイエンス(4572)

・シンバイオ製薬(4582)

・メドレックス(4586)

・ジーンテクノサイエンス(4584)

・ラクオリア創薬(4579)

・キャンパス(4575

・セルシード(7776)

・オンコリスバイオファーマ(4588)

・JCRファーマ(4552)

・ヘリオス(4593)

・ブライトパス・バイオ(4594)

・ソレイジア・ファーマ(4597)

※参考サイト

・バイオベンチャー-Wikipedia

・バイオベンチャー ダイレクトリー

・2018年注目のバイオベンチャー3社はここだ|医薬品・バイオ|東洋経済

・関西バイオベンチャーマップ 企業一覧-近畿バイオインダストリー

・創薬系バイオベンチャー企業について-東京証券取引所

・バイオベンチャー|ビジネス用語集