※0円で無料コンサルあり!公式サイトと求人サイトを兼ねたホームページ制作

最近、ホームページの重要性が増しています。特に自社のサービス紹介だけでなく、新卒・中途の人材採用に効果のあるホームページが注目されています。リクルートで長年ノウハウを積んだプロが、無料でコンサルします。

☞ホームページの無料コンサルはこちら

2016年4月、ついに電力小売の全面自由化が行われました。今回有限責任監査法人トーマツが作成した企画書は、電力先物取引市場における相場操縦やインサイダー取引などの市場監視の在り方についての考察が記されています。

インサイダー天国と言われて久しい日本の証券市場ですが、さすがに近年はその監視も厳しくなってきました。今回の企画書では、具体的な方針の設定や監視体制、情報収集方法など、中身の濃い情報が満載です。

電力小売自由化においてインサイダー取引への抑止力も重要なテーマ

◆電力自由化の仕組み

【日本の電力の自由化について】

・電力小売全面自由化で、何が変わったのか?

・電力の小売全面自由化って何?-経済産業省・資源エネルギー庁

・電気自由化の経緯―電力システム改革|電気事業連合会

・電気自由化―Wikipedia

【電力自由化の課題】

・【インタビュー】「電力・ガスシステム改革の評価とこれからの課題」

・2016年、日本の電力自由化の3つの課題とはなんだろう?

・【経済講座】電力自由化から3年、「安定供給」の課題浮き彫りに

・電力・ガス小売自由化に関する課題についての消費者委員会意見

【目次】

1. 今回の企画書の特徴

2. 『平成30年度商取引・サービス環境の適正化に係る事業/電力先物市場の監視の在り方に係る調査事業報告書』から学ぶ

1.本調査事業の背景・目的

2.相場操縦に係る市場監視

2‐1.検討の対象とする電力先物市場について

2‐2.相場操縦に係る市場監視

・主な検討の対象とする電力先物の相場操縦

・プリンシプルの設定

・相場操縦として想定される取引例・現象

・監視体制や情報の収集・活用

2‐3.インサイダー取引に係る監視

・電力先物に係るインサイダー取引に係る国内外の規制体系

・インサイダー取引への対応

・インサイダー取引として想定される例

・監視体制や情報の収集・活用

1. 今回の企画書の特徴

今回の企画書は、自由化された電力先物取引市場における公正な取引ルールについてあるべき姿が描かれています。ポイントとなるキーワードを、以下に記します。

・電力小売全面自由化

・卸電力市場の健全な活性化

・2020年4月、低圧需要家向けの小売料金規制撤廃

・公正透明な電力価格指標の形成

・卸電力価格の変動リスクヘッジ

・相場操縦

・発電所停止等のインサイダー情報

・現物と先物

・海外の電力トレーダー

・ヘッジファンド

・スワップ取引のカバー取引

・裁定取引

・金融スワップポジション

・商品デリバティブ

2. 『平成30年度商取引・サービス環境の適正化に係る事業/電力先物市場の監視の在り方に係る調査事業報告書』から学ぶ

では、有限責任監査法人トーマツが作成した企画書を以下具体的に見ていきましょう。

表紙

目次

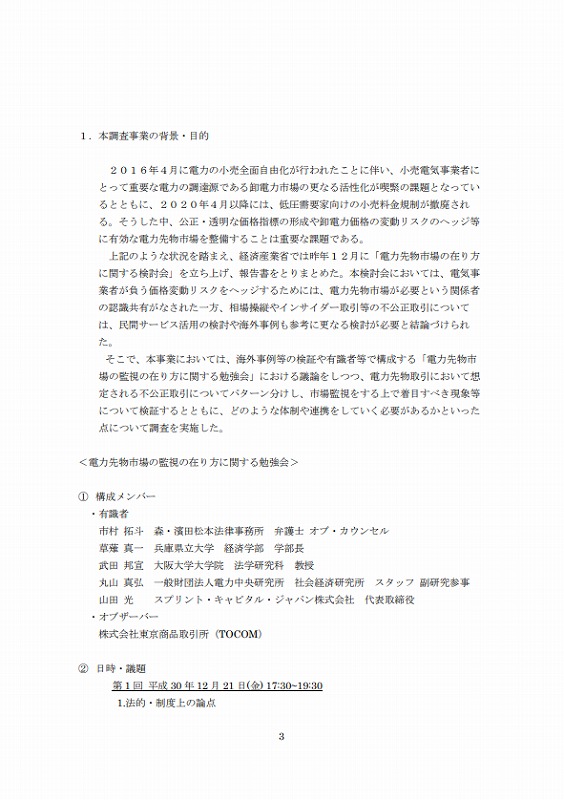

1. 本調査事業の背景・目的

2016年4月に電力の小売全面自由化が行われたことに伴い、小売電気事業者にとって重要な電力の調達源である卸電力市場の更なる活性化が喫緊の課題となっているとともに、2020年4月以降には、低圧需要家向けの小売料金規制が撤廃される。そうした中、公正・透明な価格指標の形成や卸電力価格の変動リスクのヘッジ等に有効な電力先物市場を整備することは重要な課題である。

上記のような状況を踏まえ、経済産業相では昨年12月に「電力先物市場の在り方に関する検討会」を立ち上げ、報告書をとりまとめた。

本検討会において、電気事業者が負う価格変動リスクをヘッジするためには、電力先物市場が必要という関係者の認識共有がなされた一方、相場操縦やインサイダー取引等の公正取引については、民間サービス活用の検討や海外事例も参考に更なる検討が必要と結論づけた。

そこで、本事業においては、海外事例等の検証や有識者等で構成する「電力先物市場の監視の在り方に関する勉強会」における議論をしつつ、電力先物取引において想定される不公正取引についてパターン分けし、市場監視をする上で着目すべき現象等について検証するとともに、どのような体制や連携をしていく必要があるかといった点について調査を実施した。

<電力先物市場の監視の在り方に関する勉強会>

①構成メンバー

・有識者

市村拓斗 森・濱田松本法律事務所 弁護士オブ・カウンセル

草薙真一 兵庫県立大学 経済学部 学部長

武田邦宣 大阪大学大学院 法学研究科 教授

丸山真弘 一般財団法人電力中央研究所 社会経済研究所 スタッフ 副研究参事

山田 光 スプリント・キャピタル・ジャパン株式会社 代表取締役

・オブザーバー/株式会社東京商品取引所(TOCOM)

② 日時・議題

第1回 平成30年12月21日(金) 17:30~19:30

1. 法的・制度上の論点

2. 日本の電力市場構造や取引体制で想定される不公正取引

第2回 平成31年2月4日(月) 15:30~17:30

1. 不公正取引の類型と事例の紹介と特定するために必要となるデータの所有者等の洗い出し

第3回 平成31年2月22 日(金) 17:00~19:00

1. 現物と先物を跨いだ相場操縦の典型例と情報連携方法

2. インサイダー取引監視の対応方法

2. 電力先物取引に係る市場監視の在り方

(1)検討の対象とする電力先物市場について

・今回の検討に当たっては、昨年の「電力先物市場の在り方に関する検討会」で議論された内容を踏まえた電力先物市場のルールや市場参加者、TOCOMで検討中の電力先物取引の商品設計案を前提に検討を実施することで、議論の精度を高めることとした。

・商品先物市場における不公正取引については、商品先物取引法において、仮装取引等の相場操縦を禁止する規定が措置されており、今後創設される電力先物市場についても当該規定が適用されることとなる。

・なお、電力先物市場においては、「電力先物市場の在り方に関する検討会」において、電力は非貯蔵性という特性と相まって、発電設備の停止や稼働状況等が発電量に大きな影響を与えることから、それらの情報が需給を反映した先物価格を大きく変動させる可能性もあるため、インサイダー取引にも留意する必要があるといった指摘がなされたが、インサイダー取引については、商品先物取引法では禁止していない。

同検討会では、発電施設の停止等のインサイダー情報は、現在、「適正な電力取引についての指針(平成29年2月6日公正取引委員会・経済産業省)の中で公表対象となる範囲やタイミング、インサイダー取引禁止について規定されていることから、これを参考にしつつ、取引所のルールでインサイダー取引を禁止する必要があるとされており、本勉強会ではこれを前提に議論した。

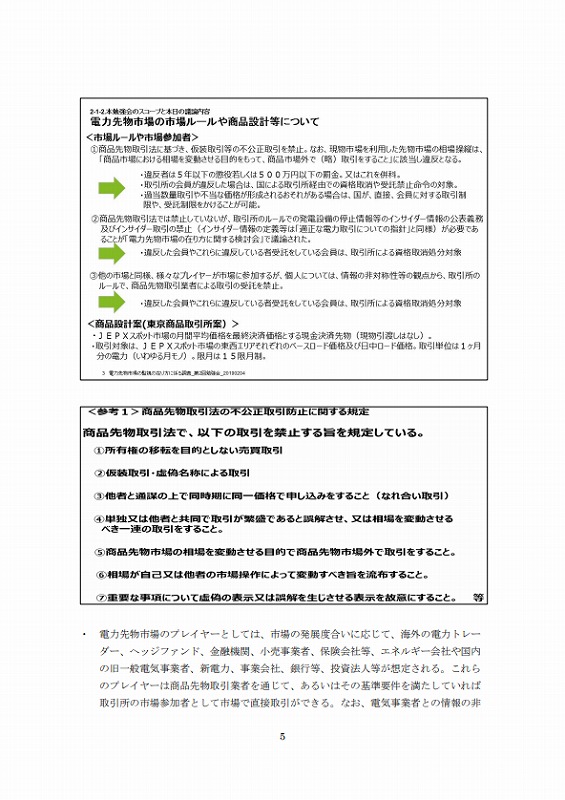

2‐1‐2. 電力先物市場の市場ルールや商品設計等について

◆市場ルールや市場参加者

①商品先物取引法に基づき、仮装取引等の不公正取引を禁止。なお、現物市場を利用した先物市場の相場操縦は、「商品市場における相場を変動させる目的をもって、商品市場外で(略)取引をすること」に該当し違反となる。

・違反者は5年以下の懲役若しくは500万円以下の罰金。又はこれを併科。

・取引所の会員が違反した場合は、国による取引所経由での資格取消や受託禁止命令の対象。

・過当数量取引や不当な価格が形成されるおそれがある場合は、国が直接、会員に対する取引制限や、受託制限をかけることが可能。

②商品先物取引法では禁止していないが、取引所のルールでの発電設備の停止情報等のインサイダー情報の公表義務及びインサイダー取引の禁止(インサイダー情報の定義等は「適正な電力取引についての指針」と同様)が必要であることが「電力先物市場の在り方に関する検討会」で議論された。

・違反した会員やこれらに違反している者受託をしている会員は、取引所による資格取消処分対象

③他の市場と同様、様々なプレイヤーが市場に参加するが、個人については、情報の非対称性等の観点から、取引所のルールで、商品先物取引業者による取引の受託を禁止。

・違反した会員やこれらに違反している者受託をしている会員は、取引所による資格取消処分対象

<商品設計案(東京商品取引所案)>

・JEPXスポット市場の月間平均価格を最終決済価格とする現金決済先物(現物引渡しはなし)。

・取引対象は、JEPXスポット市場の東西エリアそれぞれのペースロード価格及び日中ロード価格。取引単位は1ヶ月分の電力(いわゆる月モノ)。限月は15限月制。

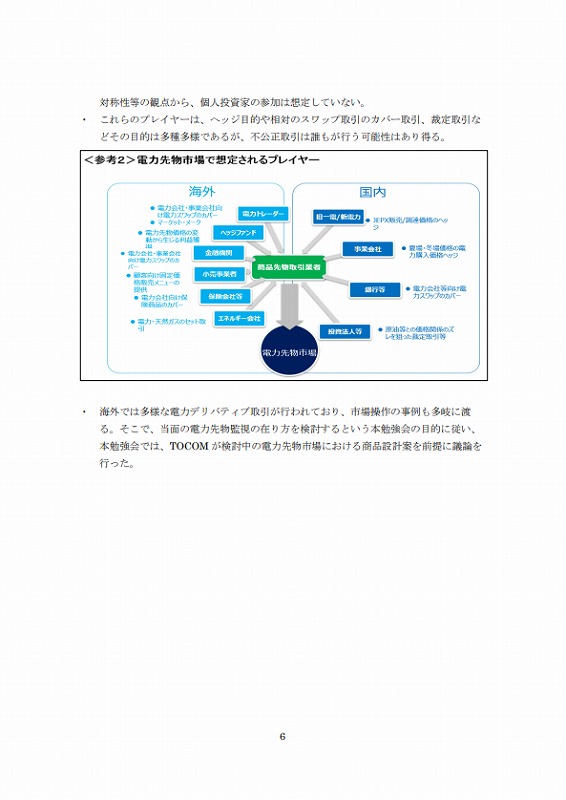

<参考2>電力先物市場で想定されるプレイヤー

<参考2>電力先物市場で想定されるプレイヤー

◇海外

【電力トレーダー】

・電力会社・事業会社向け電力スワップのカバー

・マーケット・メーク

【ヘッジファンド】

・電力先物価格の変動から生じる利益獲得

【金融機関】

・電力会社・事業会社向け電力スワップのカバー

【小売事業者】

・顧客向け固定価格販売メニューの提供

【保険会社等】

・電力会社向け保険商品のカバー

【エネルギー会社】

・電力・天然ガスのセット取引

◇国内

【旧一電/新電力】

・JEPX販売/調達価格のヘッジ

【事業会社】

・夏場・冬場価格の電力購入価格ヘッジ

【銀行等】

・電力会社等向け電力スワップのカバー

【投資法人等】

・原油等との価格関係のズレを狙った裁定取引等

<参考3>電力先物市場における商品の設計案

(2)相場操縦に係る市場監視

①主な検討の対象とする電力先物の相場操縦

・電力については、貯蔵できないという点で他の先物取引の対象商品とは根本的に異なること、国内で生産、流通、消費される二次エネルギーであり、生産計画が人為的に管理されていることから、意図的な供給調整による相場操縦が他の商品に比べて行われやすい可能性がある。

電力先物取引において想定される不正取引や論点を整理するにあたり、先物市場で広く行われうる不正取引については、これまでの市場監視手順や考え方が適用できるものの、電力先物市場の相場を変動させることを目的としてJEPXスポット市場の相場操縦を行うといったような、これまであまり実例のなかった先物市場と現物市場を跨いだ相場操縦について、特に検討が必要と考えられる。

なお、当該相場操縦は、商品先物取引法に規定する「商品市場における取引をする場合に、当該商品市場における相場を変動させる目的をもって、商品市場外で当該上場商品構成物品又は上場商品構成品等の売買」に該当し、何人も当該行為を行うことが禁止されている。

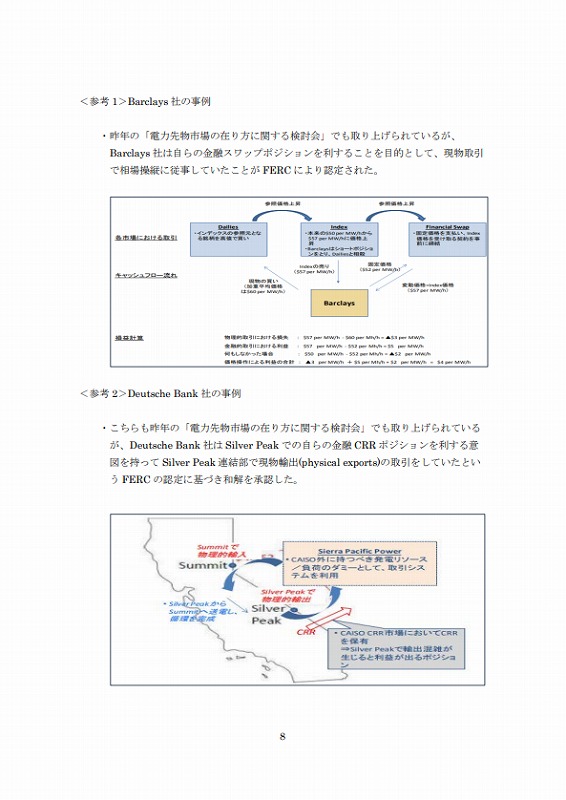

・不正取引の具体例を整理するにあたって、日本では現時点では電力先物が上場されていないことから、先行して電力市場が発展している海外事例を参照した。先物取引が関連する不正取引については、現物市場での相場操縦を通じた先物市場の相場操縦の例が多い。ここに、参照した海外事例の一部を引用する。

<参考1>Barclays社の事例

相場操縦禁止のプリンシプル

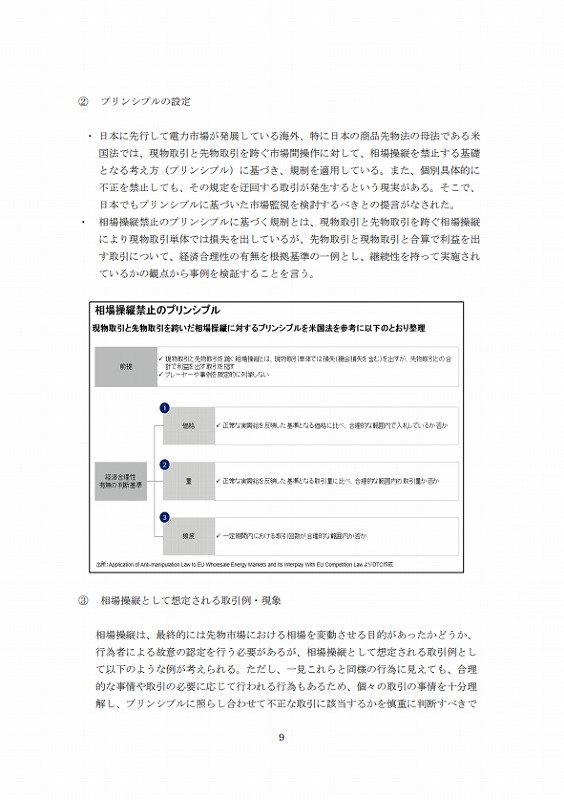

②プリンシプルの設定

・日本に先行して電力市場が発展している海外、特に日本の商品先物法の母法である米国法では、現物取引と先物取引を跨ぐ市場間操作に対して、相場操縦を禁止する基礎となる考え方(プリンシプル)に基づき、規制を適用している。また、個別具体的に不正を禁止しても、その規定を迂回する取引が発生するという現実がある。そこで、日本でもプリンシプルに基づいた市場監視を検討するべきとの提言がなされた。

・相場操縦禁止のプリンシプルに基づく規制とは、現物取引と先物取引を跨ぐ相場操縦により現物取引単体では損失を出しているが、先物取引と現物取引と合算で利益を出す取引について、経済合理性の有無を根拠基準の一例とし、継続性を持って実施され

ているかの観点から事例を検証することを言う。

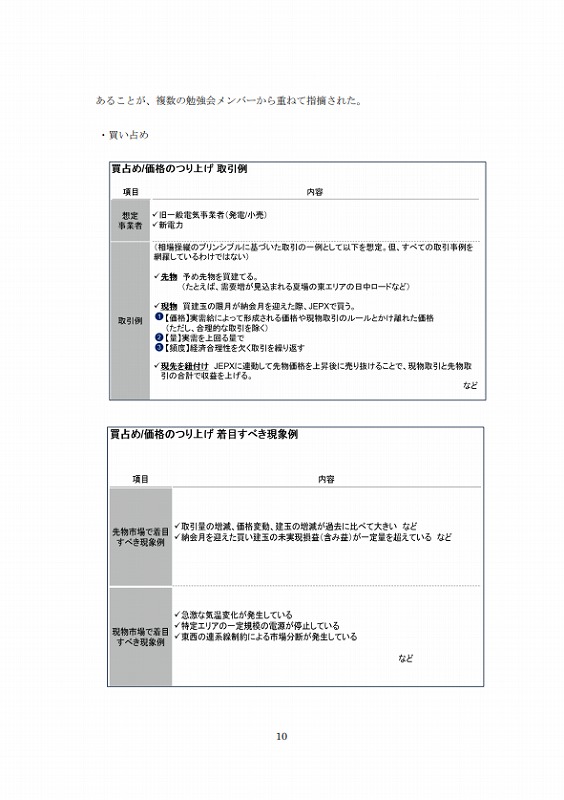

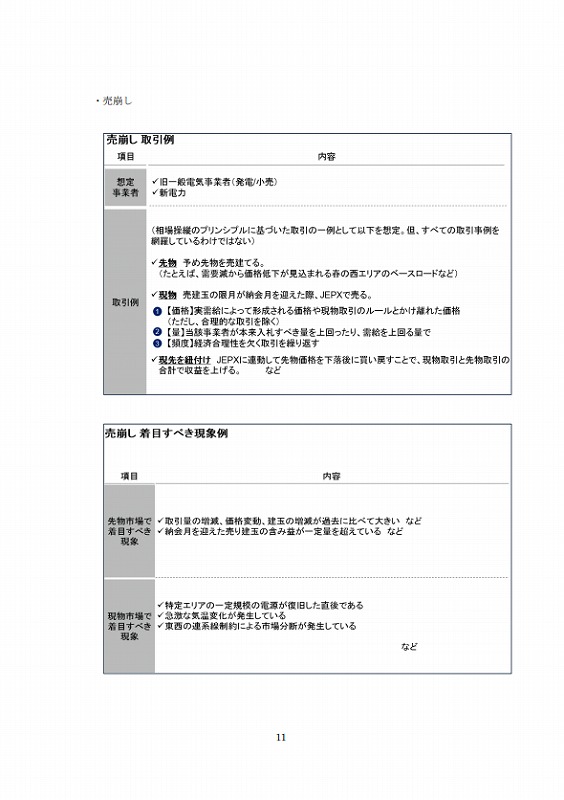

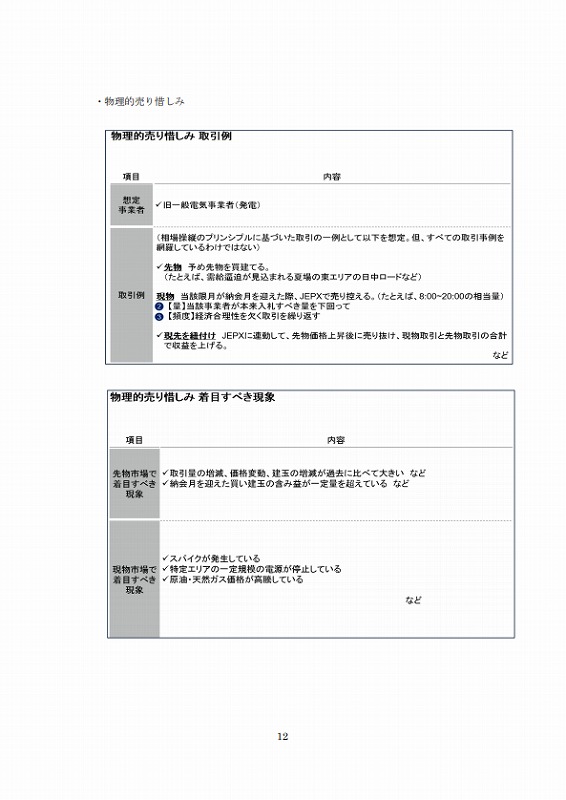

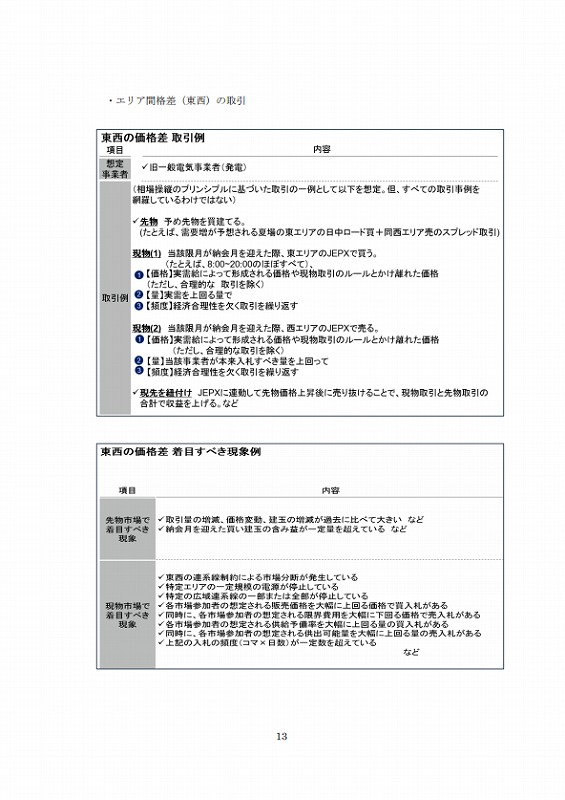

③相場操縦として想定される取引例・現象

相場操縦は、最終的には先物市場における相場を変動させる目的があったかどうか、行為者による故意の認定を行う必要があるが、相場操縦として想定される取引例として以下のような例が考えられる。ただし、一見これらと同様の行為に見えても、合理

的な事情や取引の必要に応じて行われる行為もあるため、個々の取引の事情を十分理解し、プリンシプルに照らし合わせて不正な取引に該当するかを慎重に判断すべきであることが、複数の勉強会メンバーから重ねて指摘された。

買占め/価格のつり上げ取引例

売崩し取引例

物理的売り惜しみ取引例

東西の価格差 取引例

相場操縦に係る確認事項・情報活用のための連携

④監視体制や情報の収集・活用

・卸電力市場と電力先物市場の両市場間を跨ぐ市場間操縦については、それぞれの規制当局が恒常的に取得したり、必要に応じて取得しうる情報があり、情報の機密性が保たれなければならない。同時にこれらの情報を照合することによって不公正取引の実態解明が可能になる。このため、電力先物市場の監視にあたっては現物市場の監視当局と先物市場の監視当局の連携が重要である。

・勉強会においては、更に規制当局間の情報連携については、市場参加者の利便性から、情報提供先としてはワンストップであることが望ましいとの意見が出された。

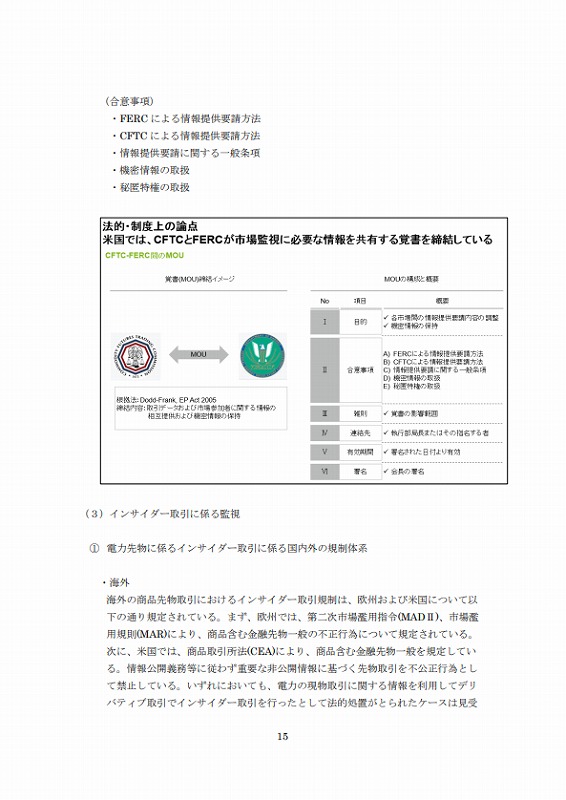

・現物市場の監督当局と先物市場の監督当局との連携の在り方については、電力市場の発展度合いにおいて先行している海外の事例が参考になると考えられる。一例としては、米国のCFTCとFERCが両者間の情報提供要請内容の調整および機密情報の保持を目的に、以下の合意事項につき、覚書(MOU: Memorandum of Understanding)を締結している。

法的・制度上の論点/米国では、CFTCとFERCが市場監視に必要な情報を共有する覚書を締結している

(合意事項)

・FERC による情報提供要請方法

・CFTC による情報提供要請方法

・情報提供要請に関する一般条項

・機密情報の取扱

・秘匿特権の取扱

(3)インサイダー取引に係る監視

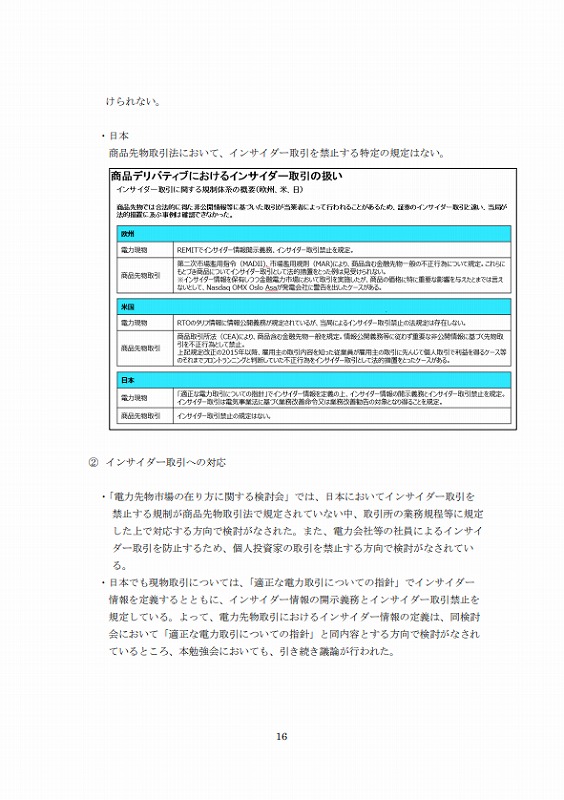

①電力先物に係るインサイダー取引に係る国内外の規制体系

・海外

海外の商品先物取引におけるインサイダー取引規制は、欧州および米国について以下の通り規定されている。

まず、欧州では、第二次市場濫用指令(MADⅡ)、市場濫用規則(MAR)により、商品含む金融先物一般の不正行為について規定されている。次に、米国では、商品取引所法(CEA)により、商品含む金融先物一般を規定している。情報公開義務等に従わず重要な非公開情報に基づく先物取引を不公正行為として禁止している。

いずれにおいても、電力の現物取引に関する情報を利用してデリバティブ取引でインサイダー取引を行ったとして法的処置がとられたケースは見受けられない。

・日本

商品先物取引法において、インサイダー取引を禁止する特定の規定はない。

商品デリバティブにおけるインサイダー取引の扱い

②インサイダー取引への対応

・「電力先物市場の在り方に関する検討会」では、日本においてインサイダー取引を禁止する規制が商品先物取引法で規定されていない中、取引所の業務規程等に規定した上で対応する方向で検討がなされた。また、電力会社等の社員によるインサイダー取引を防止するため、個人投資家の取引を禁止する方向で検討がなされている。

・日本でも現物取引については、「適正な電力取引についての指針」でインサイダー情報を定義するとともに、インサイダー情報の開示義務とインサイダー取引禁止を規定している。よって、電力先物取引におけるインサイダー情報の定義は、同検討会において「適正な電力取引についての指針」と同内容とする方向で検討がなされているところ、本勉強会においても、引き続き議論が行われた。

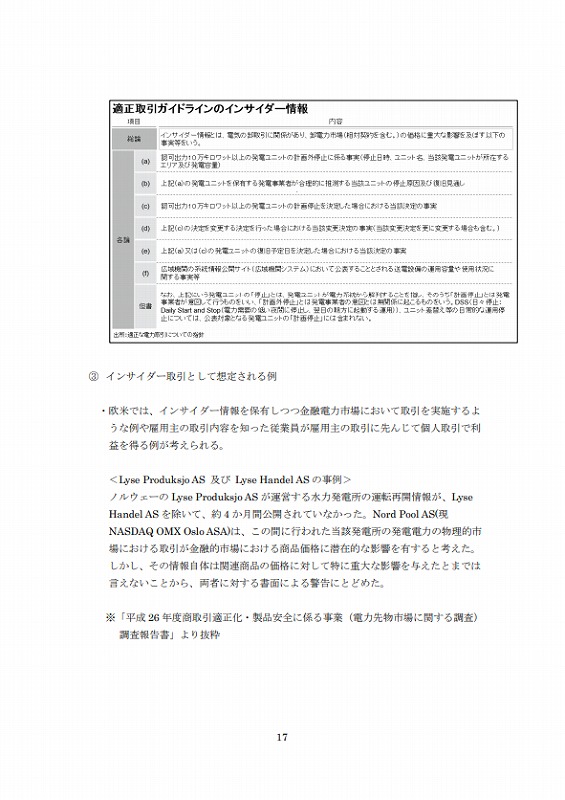

適正取引ガイドラインのインサイダー情報

③インサイダー取引として想定される例

・欧米では、インサイダー情報を保有しつつ金融電力市場において取引を実施するような例や雇用主の取引内容を知った従業員が雇用主の取引に先んじて個人取引で利益を得る例が考えられる。

<Lyse Produksjo AS及びLyse Handel ASの事例>

ノルウェーのLyse Produksjo ASが運営する水力発電所の運転再開情報が、Lyse Handel ASを除いて、約4か月間公開されていなかった。Nord Pool AS(現NASDAQ OMX Oslo ASA)は、この間に行われた当該発電所の発電電力の物理的市場における取引が金融的市場における商品価格に潜在的な影響を有すると考えた。

しかし、その情報自体は関連商品の価格に対して特に重大な影響を与えたとまでは言えないことから、両者に対する書面による警告にとどめた。

現物と先物を跨いだインサイダー取引類型と具体例

インサイダー取引に係る確認事項・情報活用のための連携

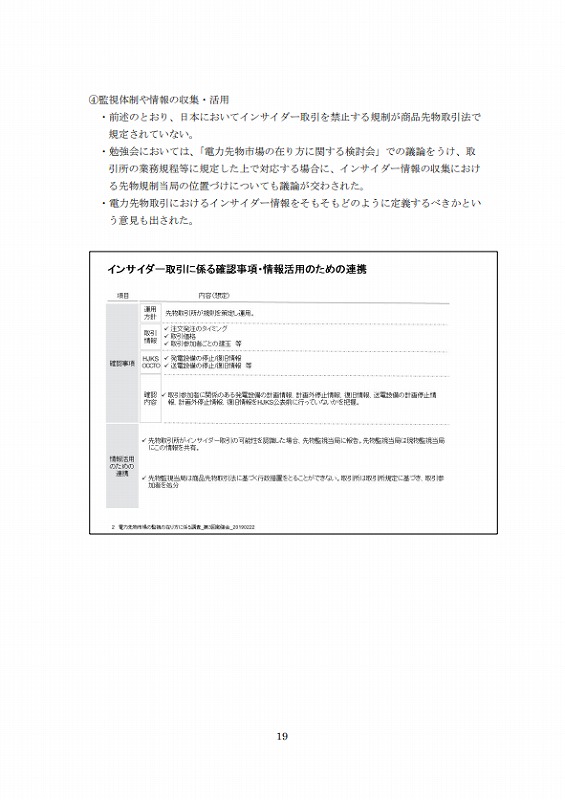

④監視体制や情報の収集・活用

・前述のとおり、日本においてインサイダー取引を禁止する規制が商品先物取引法で規定されていない。

・勉強会においては、「電力先物市場の在り方に関する検討会」での議論をうけ、取引所の業務規程等に規定した上で対応する場合に、インサイダー情報の収集における先物規制当局の位置づけについても議論が交わされた。

・電力先物取引におけるインサイダー情報をそもそもどのように定義するべきかという意見も出された。

参考資料:「電力先物市場の監視の在り方に関する勉強会」議事要旨

参考資料:「電力先物市場の監視の在り方に関する勉強会」議事要旨(全体の要点)

参考資料: 「電力先物市場の監視の在り方に関する勉強会」議事要旨(全体の要点)

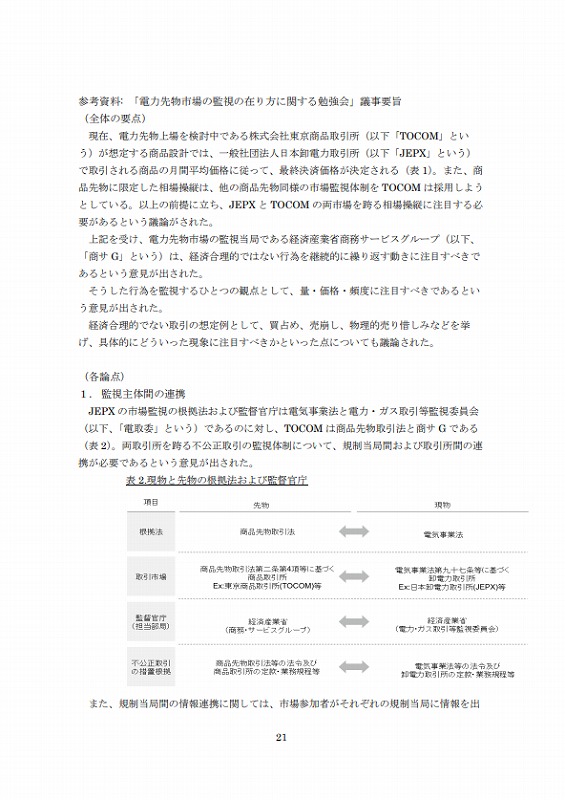

現在、電力先物上場を検討中である株式会社東京商品取引所(以下「TOCOM」という)が想定する商品設計では、一般社団法人日本卸電力取引所(以下「JEPX」という)で取引される商品の月間平均価格に従って、最終決済価格が決定される(表1)。

また、商品先物に限定した相場操縦は、他の商品先物同様の市場監視体制をTOCOMは採用しようとしている。以上の前提に立ち、JEPXとTOCOMの両市場を跨る相場操縦に注目する必要があるという議論がされた。

上記を受け、電力先物市場の監視当局である経済産業省商務サービスグループ(以下、「商サG」という)は、経済合理的ではない行為を継続的に繰り返す動きに注目すべきであるという意見が出された。そうした行為を監視するひとつの観点として、量・価格・頻度に注目すべきであるという意見が出された。

経済合理的でない取引の想定例として、買占め、売崩し、物理的売り惜しみなどを挙げ、具体的にどういった現象に注目すべきかといった点についても議論された。

(各論点)

1. 監視主体間の連携

JEPXの市場監視の根拠法および監督官庁は電気事業法と電力・ガス取引等監視委員会(以下、「電取委」という)であるのに対し、TOCOMは商品先物取引法と商サGである(表2)。両取引所を跨る不公正取引の監視体制について、規制当局間および取引所間の連携が必要であるという意見が出された。

また、規制当局間の情報連携に関しては、市場参加者がそれぞれの規制当局に情報を出さなければならないのは利便性の観点から適切ではなく、ワンストップで情報提供出来るか形がよいとの意見があった。

参考資料:「電力先物市場の監視の在り方に関する勉強会」議事要旨/2.不公正取引の定義

2. 不公正取引の定義

相場操縦やインサイダー取引といった不公正取引について、なにをもって不正と認定するのか、その根拠および不正性の定義について議論がなされた。

先行事例として、米国と欧州では不正認定の方法が異なるため、両者の考え方を整理した上で、日本への適用方法を検討すべきではないかという意見が出された。

米国の法律では、経済合理性、機会費用から説明のつかない取引を現物、先物いずれかの市場で継続的に行い、現物、先物を組み合わせて見ると利益を得ている場合に不正と整理しているとの説明があった。

欧州の制度は、米国と全く異なる。欧州では、ある程度の影響があれば、事業者側から正当化理由を示すことになっており、正当化理由のリストを整理するという方向性にある。正当化理由の整理状況については、REMIT では一定の数値の基準を定めており、ある程度取引で割合を持つものが取引の閾値を超えるような価格引き上げを行った場合、その事業者側に説明責任が発生するとの説明があった。

REMIT の基本的な考え方は、相場操縦の意図がなかったことを事業者が示すことにあり、意図がないことを当事者が証明できればよいとの説明があった。一方、米国では意図を問わないとの説明もあった。

インサイダー取引については、現行の商品先物取引法上の規制がないことから、規制の必要性についても議論がなされた。

電力先物におけるインサイダー情報については、電気の特殊性等を考慮して検討すべきではないかという意見が出される一方で、そもそも商品先物にインサイダー情報は存在しないのではないかという意見も出された。

電気の特殊性から考えうるインサイダー情報としては、計画外停止や送電制約等があり、これらはスポット価格に影響を与える。スポット価格に影響を与えず、先物取引に影響を与えるインサイダー情報としては、原発再稼働の情報が考えられる。先物取引は数カ月先の取引であるためであるとの意見が出された。

また、インサイダー取引に関しては、現行の商品先物取引法では規制する法規制がないため、法改正を行わない場合には、先物取引所の業務規程で対応することになるのだろうが、その場合、市場参加者の納得が得られるのかという意見もあった。

3. 不公正取引の海外事例

電力先物市場の先行例である欧米においても、現物と先物の取引所間の相場操縦の事例を見つけることは非常に困難であるという意見が出された。

参考資料:「電力先物市場の監視の在り方に関する勉強会」議事要旨/4.市場支配力と相場操縦の関係

4. 市場支配力と相場操縦の関係

小売全面自由化前までの旧一般電気事業者による地域独占が残存する日本の市場構造を踏まえ、市場支配力を持つ事業者の相場操縦の可能性に着目すべきではないかという点については、市場支配力の有無とその行使は別であり、かつ市場支配力がなくとも相場操縦は可能であるといった意見が出された。

5. 情報収集対象

不公正取引の監視にあたり、取引量・取引価格・取引期間に加え取引参加者の収益情報を収集する必要があるという意見が出された。また、取引意図を確認する必要性についても議論がなされ、海外ではEメールやチャットなどのホットドキュメントを収集している例について紹介された。

6. 情報収集方法

情報収集にあたっては、機密情報の取り扱いという観点から、行政が主体となって情報収集をすべきという意見が出された。市場監視のために必要な情報量は、欧州の例(取引記録で25万件/日など)からもわかるように、膨大となることが想定されるため、こうした情報の収集および保管のために、データベース等のツールやシステムの必要性について議論がなされた。市場参加者の利便性を鑑み、情報提出先はひとつであるべきとの意見が出された。

7. 情報収集根拠

現行法において、監督官庁ないしは取引所による市場参加者への報告徴収は可能か、可能であるならばその根拠は何かという点について議論がなされた。現物市場の監視主体と先物市場の監視主体の情報共有方法については、連名で報告徴収を要請することで解決できるのではないかという意見が出された。

今後の検討課題

◆今後の検討課題

1. 法執行に向けた論点整理

市場監視により不公正取引が検知出来た後に必要な対応の方向性(例:行政処分、民事制裁金等)については、今後さらなる検討が必要とされる。

2. 不公正取引の詳細定義

(ア)市場間操縦

JEPXとTOCOMを跨る相場操縦の例として、買占めや売崩しなどが想定されるが、実際に不正とされる行為の詳細については、今後さらなる検討が必要とされる。

(イ)インサイダー取引

現行の商品先物法上、インサイダー取引は規制されておらず、取引所規則に依っている。このため、電力先物におけるインサイダー情報の定義およびインサイダー取引規制の必要性については、今後さらなる検討が必要とされる。

3. 監視主体の連携方法

根拠法の異なる市場間の不公正取引を監視するにあたり、規制当局間および取引所間の連携方法の具体的内容について、今後さらなる検討が必要とされる。

4. 情報収集の対象および方法

不公正取引を検知するために、必要な情報の対象および収集方法の具体的内容について、今後さらなる検討が必要とされる。